127,957

127,957文|海豚投研

北京时间2021年10月26日晚间,格力电器发布 2021 年第三季度业绩:

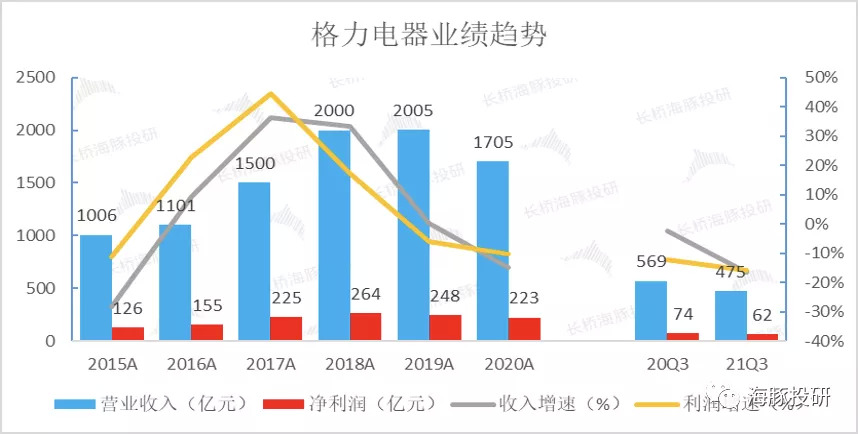

1)公司2021年前三季度实现收入1395亿元,同比增长9.5%,归母净利润156亿元,同比增长14%,受单三季度业绩拖累,整体略低于市场预期;

2)2021年单三季度营收入475亿元,同比下降16.4%,归母净利润62亿元,同比下降15.7%,相比2019Q3,营业收入同比下降18.5%,归母净利润下降26%;

这次三季报业绩有些出乎意料地低于市场预期,长桥海豚君认为格力电器的近两年的业绩表现不尽如人意有多方面的原因,包括疫情的影响、上游原材料价格猛涨、渠道改革、空调市场趋于饱和、多元化布局效果不佳等等,其中,影响比较大的还是后面的两点。

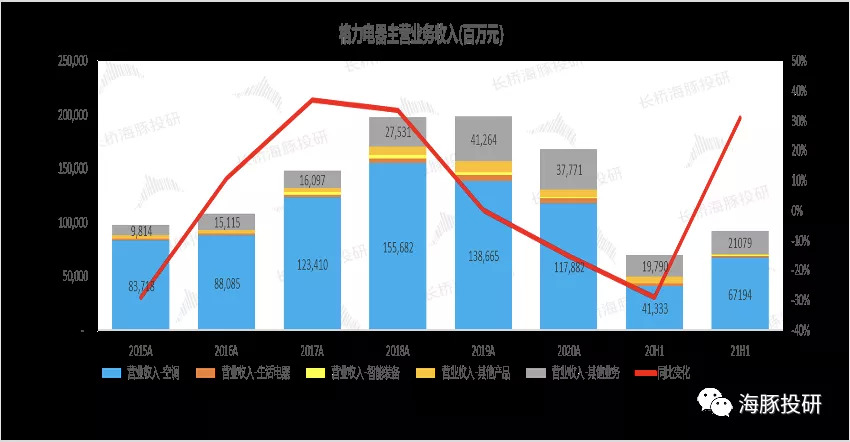

从格力电器的营收组成来看,2020年,空调贡献了公司7成的营业收入,超过9成的利润。2021年上半年,格力电器的空调业务营收占比和利润占比两项数据又有小幅增加,长桥海豚君认为公司业务结构过于依赖空调业务,在空调市场整体放缓的情况下遭遇的打击显然更大。

数据来源:公司公告,长桥海豚投研

格力也试图打破过于依赖空调业务的单一局面,虽然公司之前曾宣布做手机、造车,多年筹划多元化,但均未见形成明显收入,从最新消息来看,董明珠将心心念念的珠海银隆收入囊中,进入高景气的新能源汽车市场被不少人视为是格力电器多元化布局的又一大动作,市场当前对格力电器关注的焦点又开始聚集在了拿下珠海银隆能否成为多元化突破口。

格力电器于8月31日通过参与司法拍卖公开竞拍方式,竞得珠海银隆新能源股份有限公司(银隆)30.47%股权,同时,董明珠将其持有的珠海银隆17.46%股权对应的表决权委托公司行使。

5年时间,格力电器最终用18亿元拿下银隆新能源控股权,长桥海豚君认为,新能源是当下很火的赛道,未来前景也值得期待,只是格力电器能否借助珠海银隆在多元化上做得更好还有待时间检验。

目前整个白电板块绝对PE 已回调至近几轮低点,较沪深300 及可选消费的相对估值也处在十年低位,格力电器的估值也已经处于一个比较低的水平,其股价仍可能存有受第三季度空调增速放缓、多元化前景不确定继续大跌的可能性,好在我们依然看到了格力电器在积极行动,渠道变革也在进行之中,长桥海豚君认为格力电器的后续走势或许仍值得多加留意,年末估值切换行情依旧值得重视。

一、格力内销、出口出货量好于表观营收财务数据,空调均价开始修复

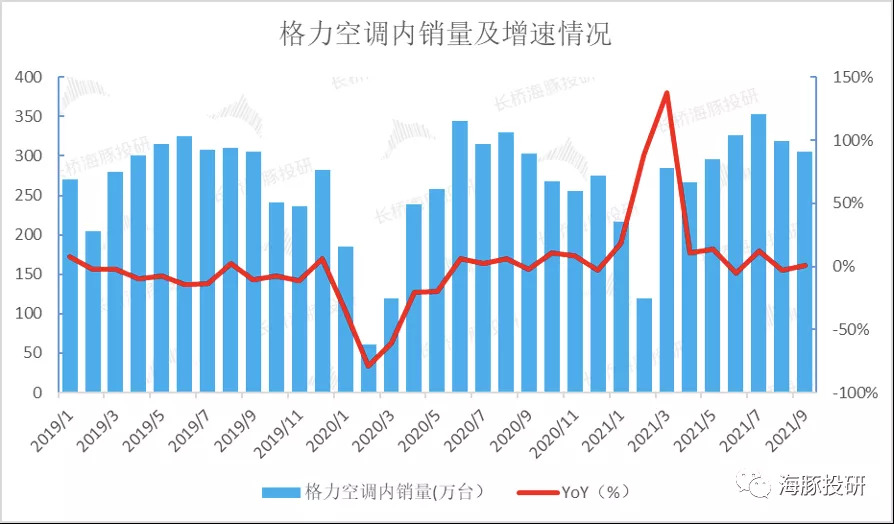

根据产业在线数据显示,2021年整个三季度中国家用空调内销出货同比增长0.63%,明显好于二季度的-8.08%,较2019 年同期+5.15%,而二季度较2019 年同期-6.14%,也就是说,三季度开始,空调内销出货已经恢复到了疫情前的水平,但由于权重较大的二季度需求不佳,长桥海豚君认为2021 年全年内销较难达到年初双位数的增长预期。

根据产业在线数据监测,格力空调 2021年1-9月间的内销累计出货量 YoY约15%,站在当前时点展望,长桥海豚君认为内需无明显更差的利空因素,后续出货或以平稳态势为主。

数据来源:产业在线,长桥海豚投研

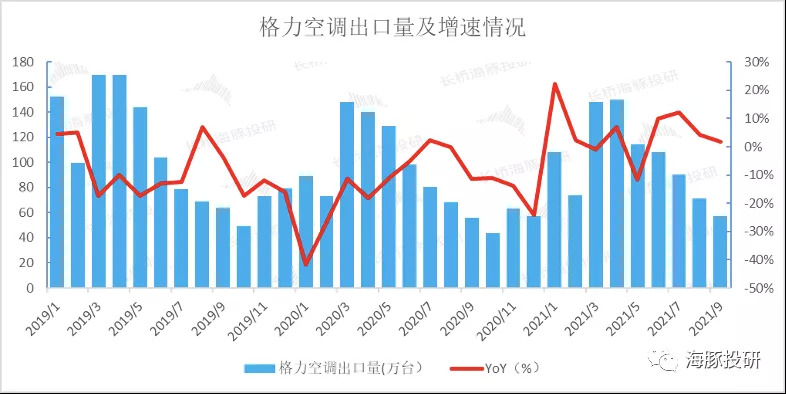

2021 年1-9 月格力外销量YOY+4.4%,前三季度出口方面表现相对稳定,虽然逐步进入淡季,但由于货柜压力等因素,外销第三季度增速回落在预期之中。

展望四季度,受益于出口货柜的紧张情况有所缓解以及海运价格也有所回落,但未来几个月空调出口仍将面临高基数压力,格力电器空调出口规模或出现一定小幅波动。

数据来源:产业在线,长桥海豚投研

成本压力下空调均价显著提升。2021年,“涨价”无疑是家用空调行业最热门的一个关键词,从去年下半年到今年上半年,空调行业至少已经历了四轮涨价,涨价的主因是来自于原材料成本的上涨以及能效升级带来的产品结构变化。

长周期来看,从去年三月份开始,随着国内疫情好转,价格战趋缓,空调均价出现拐点开始逐步回升。到去年新能效标准实施后,由于企业在市场销售中主推新一级能效产品,产品结构发生改变,进一步拉升了空调行业均价。年底伴随着原材料价格的大幅上涨,严重挤压了空调上下游企业的利润空间,厂家已无法完全消化,空调压缩机及整机企业相继发出了涨价通知,价格变化在终端市场体现更加明显。

持续一年之多的价格战在原材料大幅涨价的形势下彻底终结,空调产品的内销均价得到了显著改善,但同时也在一定程度上抑制了部分消费需求的释放。如今大宗商品虽然有小幅回落,但仍在高位震荡,因此短期内行业均价下降空间不足,格力空调均价的修复也为未来报表利润端的修复提供了一定的基础。

二、去年三季高业绩基数及原材料成本增加下,Q3营收、利润财务数据低于市场预期

格力21年第三季度单季收入同比 2020年第三季度下降明显,较 2019年同期也有更大差距,短期内较难看见公司经营状况改善迹象,受制于成本上升等因素影响,净利润较19年同期仍有较大差距。

数据来源:公司公告,海豚投研

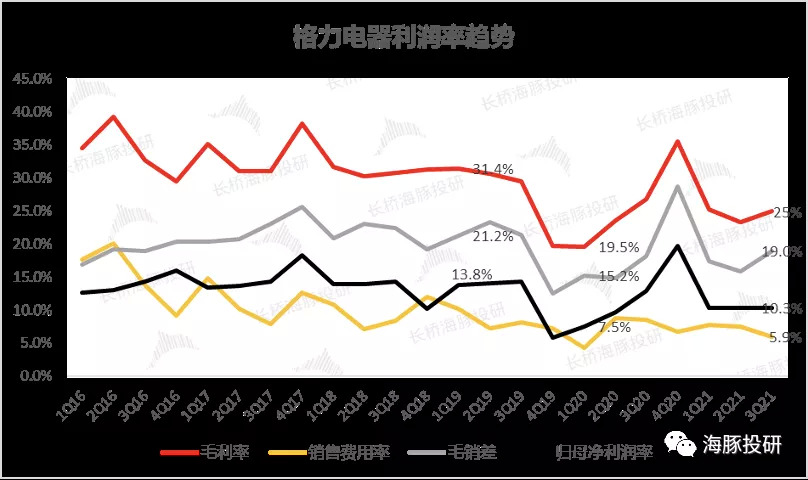

自20年一季度开始,格力电器毛销差(注:毛利率减销售费用率)开始触底反弹,20Q3随着渠道库存结构优化,线上线下零售均价进入修复期,Q4出货与终端销售节奏逐步趋于一致,高毛利产品占比提升叠加降费盈利能力大幅改善,21Q1原材料价格上涨,公司净利润率受此影响下滑。

但值得注意的是格力今年三月开始已通过涨价来转嫁成本上升的压力,二季度毛销差见底,三季度毛利率环比开始改善,毛销差三季度已展现出一定的向上修复空间。

数据来源:公司公告,长桥海豚投研

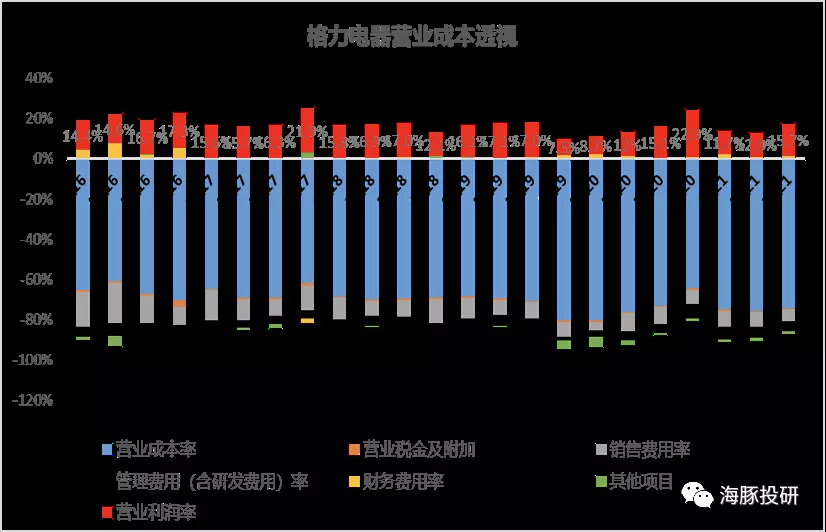

格力营业利润率同步开始回升。

数据来源:公司公告,长桥海豚投研