186,793

186,793文|IPO捕手

随着企业全球化发展,中国B2C跨境电商市场规模快速扩大,越来越多的传统制造业品牌与新兴互联网品牌都有出海需求。

根据多方数据统计预估,未来跨境电商品牌营销市场规模可达到140亿-300亿美元。

越来越多的中国企业布局海外市场,面对陌生的市场环境、强大的竞争对手,暴露出来的问题也正在变得棘手,市场对数字化、智能化营销方案的需求越来越强烈,为出海数字营销平台的诞生创造了快速发展的土壤。

在众多跨境电商纷纷寻求上市的同时,出海数字营销赛道上的玩家也有开始有了追逐资本市场的欲望。

近日,据港交所披露,飞书深诺向港交所主板提交上市申请,华泰国际为独家保荐人。

这并非飞书深诺第一次冲击港股IPO,今年4月10日飞书深诺曾向港交所主板递表,随后招股书失效。如今再度叩响港交所大门,飞书深诺又能否受到资本青睐呢?IPO捕手将从以下几个维度为大家解读飞书深诺的上市之路。

吃上“出海数字营销”红利

出海数字营销服务提供商飞书深诺成立于2013年,主要为第三方广告代理提供广告投放及合规服务,客户涵盖游戏、APP、电商、品牌等行业的中国企业。截至今年6月,飞书深诺服务了3519名定制化解决方案营销客户。

据艾瑞咨询报告的数据显示,按2020年交易总额计,飞书深诺是Facebook及Google的最大经销商,贡献了95%左右的媒体交易净额总值。公司以20.5%的市场份额于中国出海数字营销服务供应商中排名第一。

对于中国出海企业来说,海外投放必然绕不开谷歌和Facebook两大巨头。无论是游戏还是跨境电商要想更好地触达消费者,这两家公司都是无法绕过的重要营销渠道。因此,表现极为突出的Google和Facebook的代理商飞书深诺同样是资本青睐的重点对象。

据天眼查数据显示,自2013年成立以来,飞书深诺曾获得多轮融资,投资方包括完美世界、二六三网络、嘉蓝投资、赢创投资、越云投资、湖南文化旅游等。2020年7月,飞书深诺获得达晨和洪泰的C轮融资,融资金额1.6亿人民币,在此之前A轮融资金额为2780万元,B轮、分别为1.3亿元。

能够吸引资本的融资,飞书深诺在市场眼中也算是把握了行业机遇。但透过其此前提交的招股书数据而言,飞书深诺的发展过程中仍有一些难题需要克服。

高度依赖脸书及谷歌

飞书深诺自研开发一套包括定制化解决方案、SaaS产品在內的全面数字营销解决方案。飞书深诺主要客户分类为游戏厂商,应用程序商,电商及品牌商。合作媒体遍布线上与线下,主要来自社交媒体及电商搜索引擎。

目前客户包括阿里巴巴、字节跳动、小米、OPPO、大疆、腾讯、滴滴、OPPO 等逾一万家企业。以客户账单净额计算,字节跳动在最近三年均为其最大客户;以媒体账单净额计算,字节跳动旗下的TikTok为其2020年第四大媒体合作伙伴。

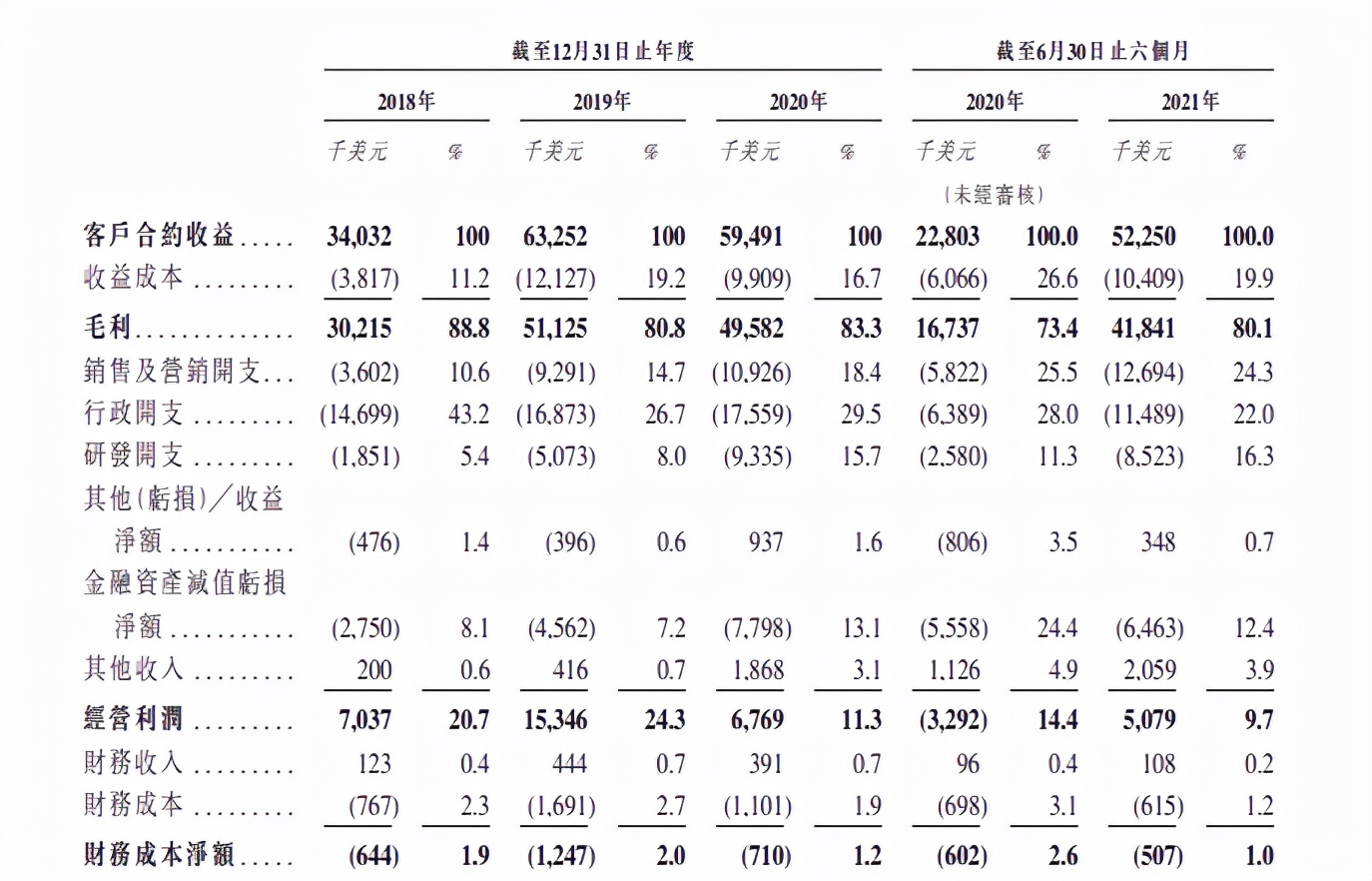

据招股书数据显示,2018年、2019年与2020年,飞书深诺的收入分别为3403.2万美元、6325.2万美元与5949.1万美元。对应期间,公司的市场份额由11.3%上升了9.2个百分点至20.5%,年均复合增速约34.7%。

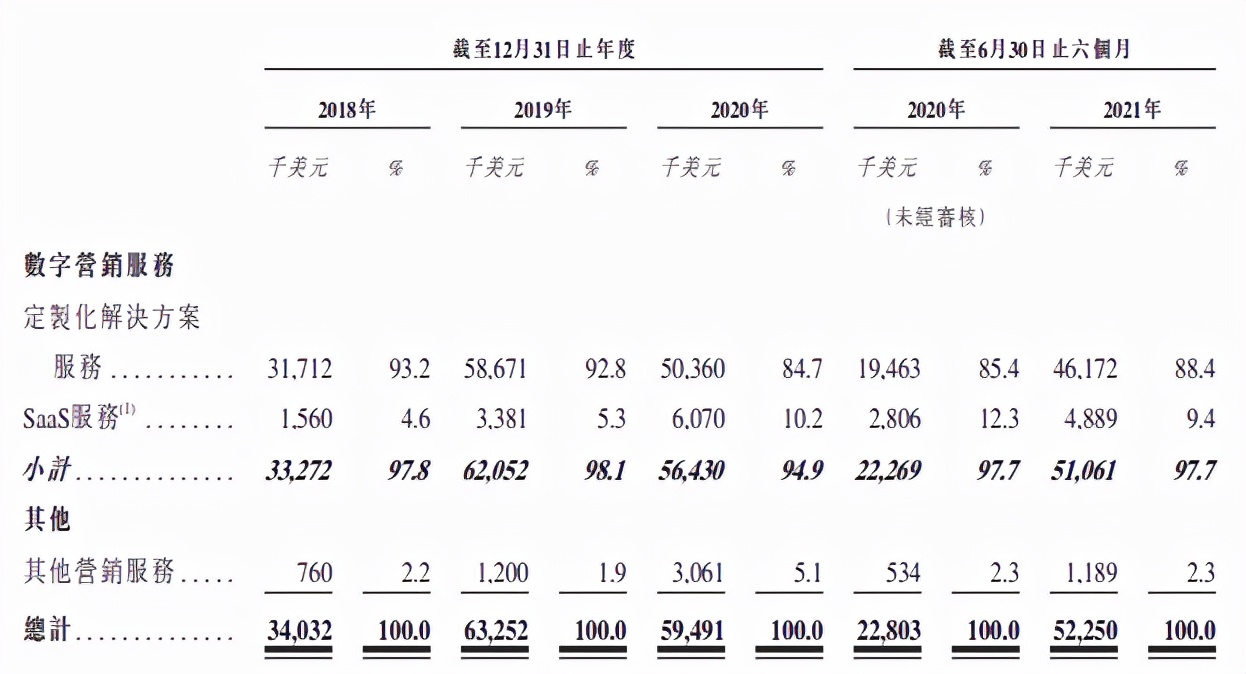

从收入情况看,其中绝大部分收入来自数字营销服务,数字营销服务收入分别占同期收入总额的97.8%、98.1%与94.9%。从细分的数字营销服务来看,定制化解决方案2020年占比84.7%,SaaS服务占比10%。

作为企业服务项目的核心指标,续约率十分重要。2020年客户占比中,老客户占比超过88.6%,新客户占比约11.4%。而2020年的新客户的暴增主要来自于电商企业,2019年电商客户占比30%,绝对数值483。而2020年的电商客户增长至2400,占比超过66%。

事实上,飞云深诺很依赖于Facebook和Google。据招股书数据显示,截至2018年、2019年及2020年12月31日止年度各年与截至2021年6月30日止六个月,Facebook及Google分别共占媒体交易净额总值的97.3%、97.1%、97.2%及94.7%。

一旦Facebook和Google合同到期选择了其他跨境出海数字营销服务商,对飞云深诺将是致命的打击。虽然近几年出色的业绩表现值得肯定,但透过招股书所反映的这些危险因素未来极有可能影响到公司长期的盈利能力。

四郊多垒

2020年,我国跨境电商发展得到了快速发展。据天眼查显示,2021年我国有超60万家跨境电商相关企业。根据海关统计,2020年跨境电商进出口1.69万亿元,预测分析,2021年中国出口跨境电商交易规模将达7.73万亿元,2023年将突破9万亿元。

跨境电商狂奔的背后,是出海数字营销的疯狂发展。

据艾瑞咨询数据显示,2020年中国出海数字营销市场规模已达到183亿美元,2025年有望超过500亿美元。

在市场潜力巨大的当下,不仅有老牌玩家汇量科技、云想科技、猎豹移动等玩家的摩拳擦掌,还有一众新势力的虎视眈眈。表面光鲜靓丽的飞书深诺似乎并不够“硬”。

随着买量成本的大幅提升,大厂纷纷争抢流量红利,导致流量成本加剧。效果和流量甚嚣尘上的时代,随着品牌的不断入驻,开始把注意力和资源投入到媒体平台上,品牌间的竞争也在加大,当品牌都在为效果、流量拼起投放力度时,实际上是不利于中小品牌的发展,行业的不良发展最终也会反馈在飞书深诺这些玩家身上。

一个很明显的例子就是,2019年财报显示,阿里获得营收达到3768.44亿元,有90%以上营收仍然来自广告系统,其中,“直通车”广告收入远远超过了百度。

这也反映出,一旦对效果营销的投入减小、或是停止投入,那么流量、效果也会大打折扣,此时传统营销、或是线上营销就要强于新媒体效果营销。

作为中国最大的出海数字营销服务供应商,飞书深诺在此时冲击上市获得更多资本关注的同时,也将自己暴露在资本市场的“照妖镜”前。

结语

随着国内企业出海成为一种趋势,特别是出海电商的成长可以说是肉眼可见,迅速发展的背后,表明了投资者对这一赛道的看好。

在这一趋势下,出海数字营销服务也将迎来更丰富的想象力。参考在港上市的汇量科技,年内涨幅已达52.28%,站在这一维度,作为国内出海数字营销服务排名第一的供应商,飞书深诺大概率将受益于此。

不过,国内市场这一领域同样存在不少竞争对手,飞书深诺要获得更长足的发展仍需砥砺前行。