190,658

190,658文 | 通信产业报(网) 高超 赵妍 崔亮亮

“一鲸落,万物生”。当固有的旧模式没落,新的生态必然被孕育。5G来临,技术的迭代驱动了改革的发生和新旧的更迭,通信产业正面临一次破局之选:在旧有的轨道内卷?还是从价格竞争迈向价值创造,携手舞好数字经济团体赛,实现数字世界的构建进程中高质量发展?

近年来,通信产业在网络规模、用户发展、创新业务布局方面取得长足进展,特别是网络建设、用户发展均走在世界前列。与此同时,通信业竞争日趋激烈,在个人用户、政企服务乃至创新业务领域均表现突出。特别是随着用户天花板的触及、网络投资规模及运营成本的增长、资本市场对财务表现的要求,三大运营商竞争白热化,行业内卷严重,产业价值降低。此种恶性竞争也不断延伸到正在起步的5G行业市场和创新业务。行业内卷使得运营商价值在资本市场严重低估,运营商基层一线员工苦不堪言。同时低层次竞争也传导到设备商市场唯价格集采、恶性竞争,伤害了通信产业链供应链整体生态。

在内卷的传统轨道,通信业能走多远?面对澎湃喷涌的数字经济大潮,通信运营商还能不能、还如何更好地担负起中央企业应有的数字基础设施建设者、信息网络安全维护者、数字化赋能者的重要角色和产业责任?

用户发展:天花板下的存量市场竞争

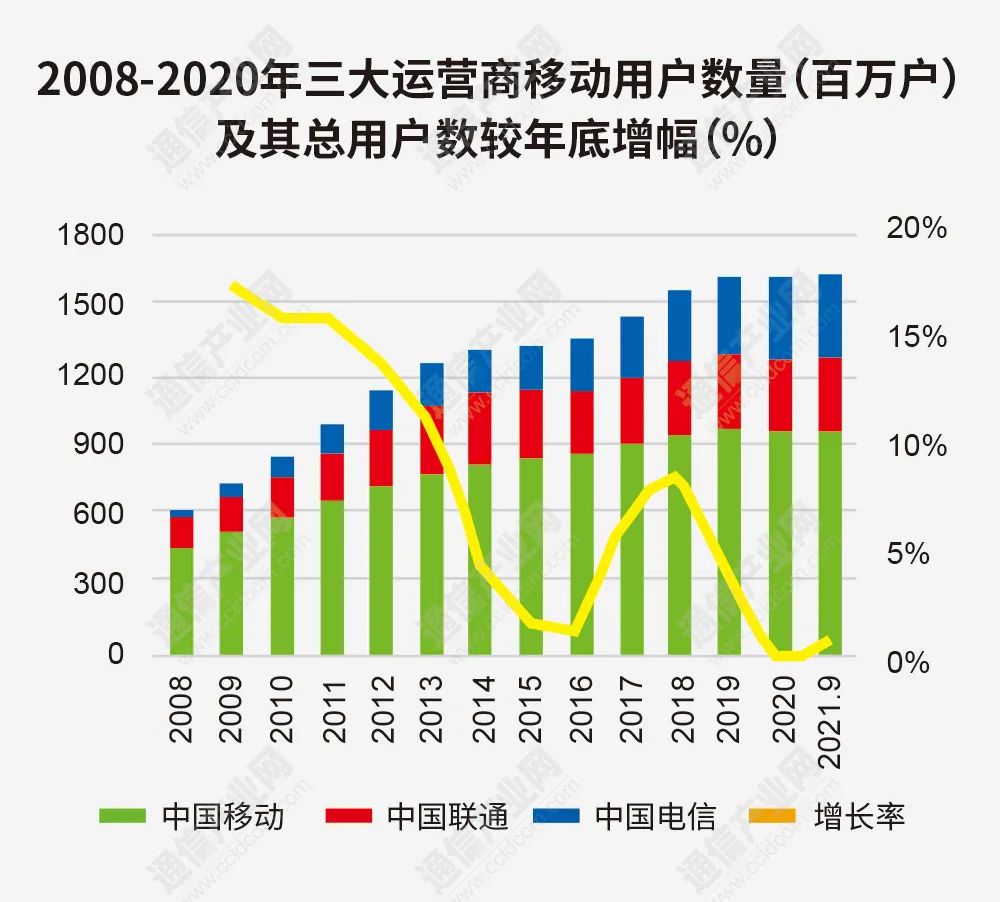

目前三大运营商手机用户数达到16.4亿户,而国内人口数量为14.12亿,中国移动电话普及率达到115.9%。移动用户普及率远高于全球平均水平(68%),也远高于美国、韩国市场86%的普及率。这一数字显示出我国移动电话普及率已经达到了很高水平,同时也意味着增长空间有限。宽带用户5.26亿,家庭普及率超过122.3%。

中国的移动用户普及率持续走高。根据工信部数据,2017年全国移动电话普及率达到102.5%,相比2016年同比提升6.9个百分点,是中国移动电话普及率首次“破百”。2018年末移动电话用户15.66亿,普及率达112.2%。

截至今年9月份末,三家基础电信企业的移动电话用户总数达16.4亿户,较2019年底仅增长了0.30%,移动用户天花板已现。业内专家表示,16亿左右将是我国手机用户的高点,如环境没有较大变化的话,很难再有大突破。

在存量市场竞争中,“运营商间的用户增长,更像是一碗汤。用户转网就像一碗汤倒到这个碗,等一转网又倒到另外一个碗,折腾半天其实还是那碗汤。”此前三大运营商高管曾公开表示。

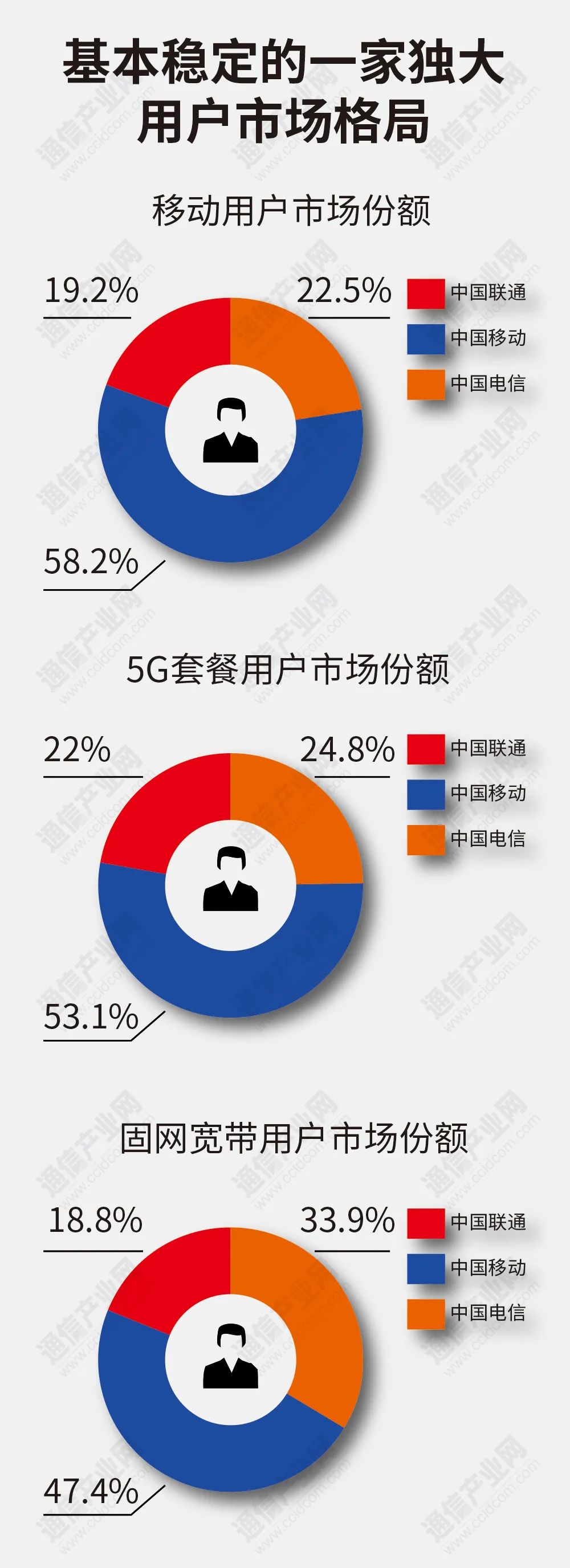

三大运营商市场格局基本固化:中国移动一家独大,移动市场稳定在60-70%市场份额区间;宽带市场份额占据近半壁江山并一路走高。

通信业是规模效应明显的行业,中移动将竞争优势延续到固定宽带和5G移动市场。

中国移动前三季移动用户为9.56亿户,高于中国电信3.7亿户、中国联通3.16亿户之和。

在移动用户增长方面,中国电信前三季移动用户净增1864万户,行业领先,中国移动和中国联通移动用户净增分别为1379万户和974.2万户。中国电信的用户发展数据一直很稳健。良好的宽带基础,成为其增加移动用户的重要支撑,在新增移动用户上继续领先,但总体渗透率已非常高,中国电信要想大幅改变市场格局非常难。

中国移动5G套餐用户为3.31亿户,高于中国电信1.56亿户、中国联通1.37亿之和,而且新增势头不减,不过由于移动用户的基数大,其5G套餐用户在移动用户中的渗透率只有约32%,中国电信为40%,中国联通41.2%。这也在一定程度上说明中移动5G发展空间还有空间。

中国移动的宽带用户增量继续大幅超过中国电信和中国联通之和,且高速增长势头不减,中国电信继续稳步增长,中国联通增量最少,但也一改过去两年的颓势。截至8月末,三家基础电信企业的固定互联网宽带接入用户达5.19亿户,固定宽带家庭普及率超过90%,宽带用户的增长空间有限。民营宽带运营商已经徘徊在生死边缘,此前已经在民营宽带市场占据一席之地的鹏博士也在两年前将宽带业务剥离转战运维市场。据了解,目前三大运营商的宽带用户也有不少来自民营宽带。

在KPI下,跑马圈地,获得更多用户是运营商各项业务发展的基础。中移动要巩固现有市场地位,另外两家要生存,为争夺用户,三大运营商之间的竞争白热化。突出表现就是价格战,通过五花八门的营销活动,比拼营销成本展开用户争夺战,尤其是在流动人口市场,比如高校市场,直到现在还是电信运营商主要新增用户的粮仓,激烈竞争现象时有发生。

在价格战下,一个手机套餐用户从一家运营商转移到另外一家运营商必然带来ARPU的降低,低价流量促销带来户均流量(DOU)的快速增长,也带来了用户的转移,但流量业务增量难增收。此外,捆手机业务、捆电视业务、捆流量等方式使得宽带业务几家欢喜几家愁,终将导致边际效益持续下降。整体上,运营商行业收入遇到天花板。电信业的量收剪刀差不断扩大。

2010—2013年单位电信业务收入维持稳步缓慢下降趋势,而进入2014年后,单位电信业务资费逐步进入了下降通道:2014年下降约14.8%,2015年下降约23.8%,2017年下降近40%,2021年前三季下降约15.3%。

2021年前三季电信业务收入同比增长8.4%,这是2014年后的最高值,得益于5G套餐的拉动。随着5G用户渗透率持续提高,运营商ARPU值企稳回升。前三季度,中移动ARPU为50.1元,同比增长2.6%。中国电信移动用户ARPU为45.4元,较去年同期继续增长。中国联通ARPU同比增6.3%至44.3元。但相比国际运营商还有很大差距。以韩国KT电信为例,2019年4月启动5G后,韩国KT电信的5G用户增长快速,带动了KT电信ARPU值的上升,2020年第四季度ARPU值为179元。国际上其他运营商如AT&T的ARPU值高于中国运营商。根据GSMA的最新数据,2021年前两季度,中国移动用户的ARPU低于全球平均水平11.5%,只相当于美国18%、韩国26.7%。

盈利水平:一流的用户规模和二流的商业能力

今年前三季度,三大运营商都交出了一份不错的答卷,营收合计高达1.2万亿元,净利润合计1234亿元,均实现大幅上涨。那么如果置于全球电信运营商市场内进行横向对比,三大运营商的业绩处于什么位置?

在2021年《财富》世界500强排行榜中,全球共有16家电信运营商上榜。其中,美国有4家;中国和日本有3家;英国有2家;德国、法国、西班牙、墨西哥各有1家。

依据企业整体体量、营收,以及业务覆盖区域,这16家运营商构成了全球电信运营商市场的基本盘,是衡量三大运营商全球市场地位的理想参照物。

不过,鉴于部分企业尚未公布今年第三季度业绩,因此《通信产业报》全媒体将以今年上半年的业绩数据为基准进行对比。

按照今年上半年营收排名,排名前5的分别是美国电话电报、中国移动、威瑞森、德国电信、康卡斯特,中国电信、中国联通的排名分别是第7位和第9位。

按照今年上半年EBITDA率排名,西班牙电信、德国电信、特许通信、、中国移动、英国电信排名前5,中国电信、中国联通分列第8位和第9位。

从业绩角度衡量,中国移动能够进入全球电信运营商第一集团,中国电信和中国联通也位于中游,看似成绩不错。但是需要注意的是,中国移动是全球用户最多的电信运营商,截至今年6月底,其移动用户总数为9.46亿,是上半年收入排名第1的美国电话电报的9.1倍,是上半年EBITDA率排名第1的西班牙电信的3.8倍,而中国移动上半年运营收入只有美国电话电报的78.1%,EBITDA率比西班牙电信少了47个百分点。

不仅如此,截至6月底,除了中国三大运营商之外,墨西哥的美洲电信在全球拥有移动用户2.95亿户,排名第4,与同期中国联通的移动用户数量(3.1亿户)基本相当,且两者上半年的营收也处于同一水平,然而美洲电信上半年的EBITDA却比中国联通多了48.2亿元。此外,中国电信上半年的EBITDA率与日本KDDI最接近,可是KDDI的移动用户数仅是中国电信的1/10。

与国外运营商相比,中国三大运营商的盈利能力尚且不突出,如果再与腾讯、阿里巴巴这样的互联网巨头相比,三大运营商的盈利能力更加羸弱。据年报,2020年中国移动、中国电信、中国联通的净利润分别是1078.43亿元、208.5亿元、124.93亿元,同期腾讯、阿里的分别是1598亿元、1589亿元,三大运营商的利润总和,不及腾讯、阿里一家。

显而易见,三大运营商坐拥20亿用户(移动+固网宽带),但是并没有最大化出20亿用户带来的潜在商业价值。目前正处于5G规模发展窗口期,三大运营商如何把握5G带来的价值红利,精耕用户金矿,不断挖掘用户价值潜能,提升盈利水平,将是接下来非常重要的攻关课题。

业务格局:传统之重与创新之困

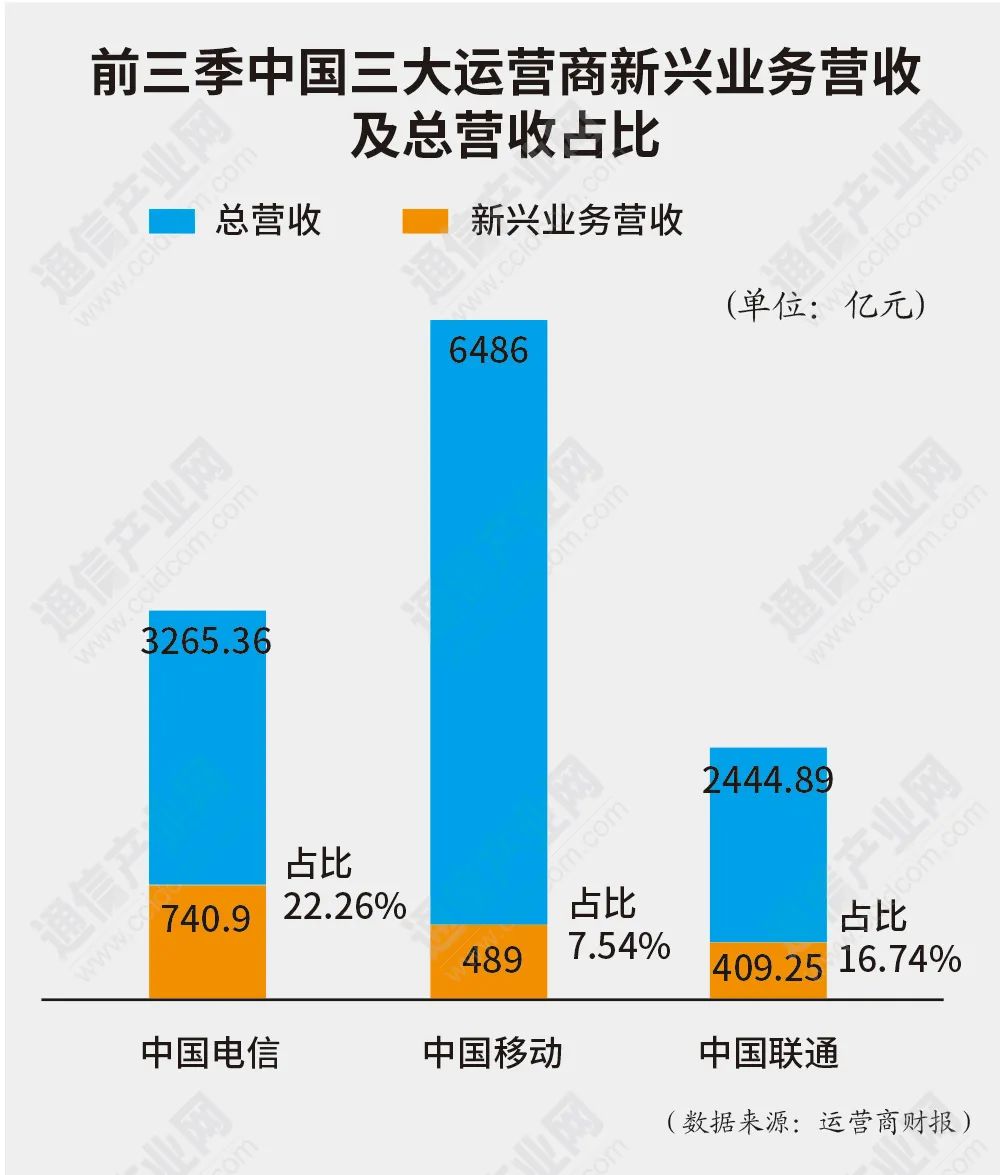

随着网络的普及,通信市场已进入存量区域,行业内卷趋势越来越显著。所以近年来,运营商纷纷发力新兴业务市场,试图通过云计算、大数据、物联网等新兴业务改变经营结构,打破陈旧业务格局。事实证明,运营商的努力还是有一定成效的。得益于云计算和其他B2B增值业务,与2019年相比,2020年,中国移动、中国联通的非传统电信业务营收增长速度较快,其增长速度超过了日本软银、韩国SK电信等运营商。据2021年前三季度财报,中国电信产业数字化业务收入740.90亿元,同比增16.8%;中国联通,产业互联网业务收入409.25亿元,同比上升25.3%;中国移动前三季度,DICT业务收入达489亿元,亦保持高速增长(具体数值未披露)。运营商新兴业务的增长均较快。

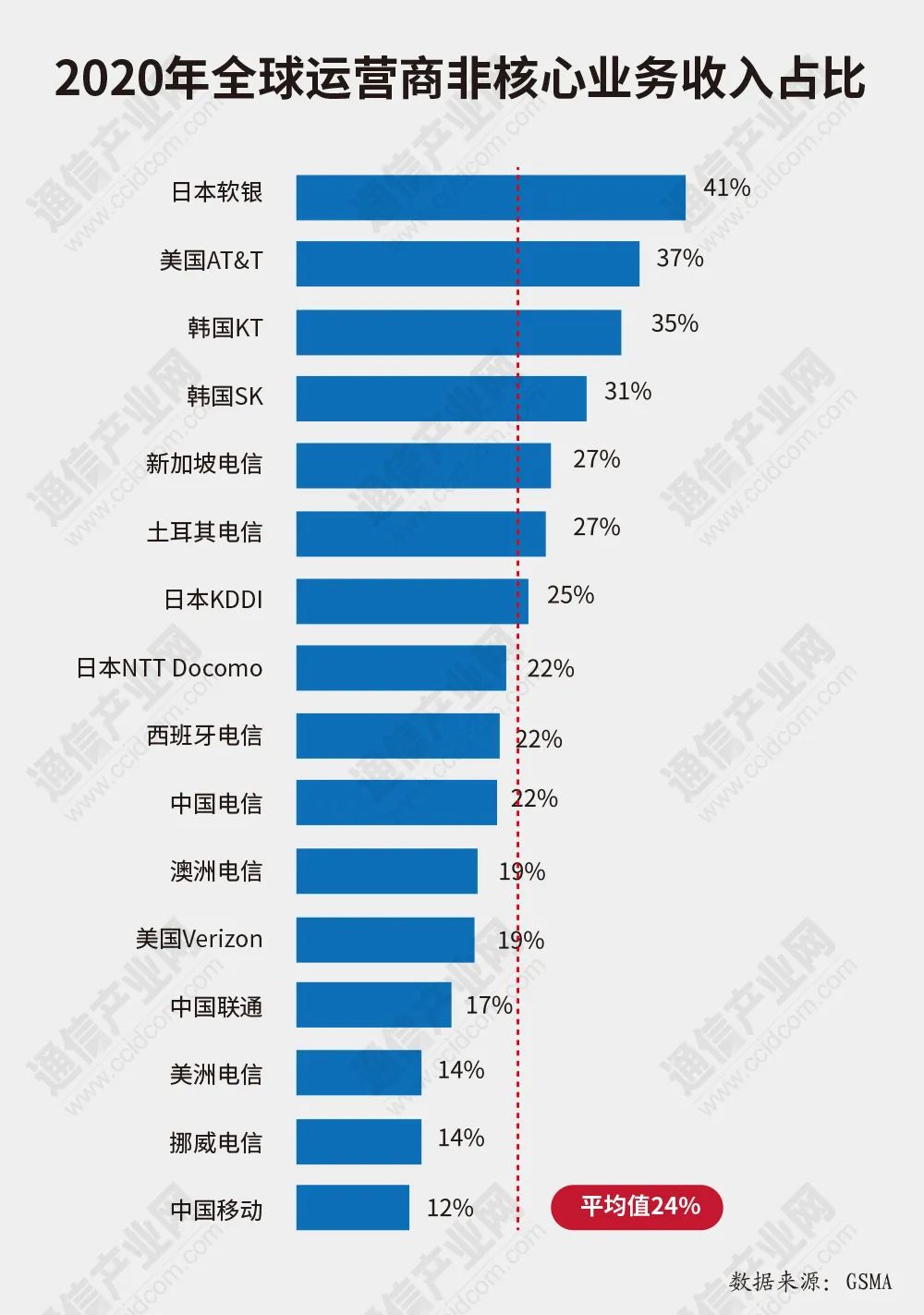

然而,从全球运营商市场来看,中国三大运营商非传统电信业务营收占比是普遍较低的。据GSMA统计数据,2020年全球运营商的企业云服务、电子商务、媒体内容、OTT等非传统电信业务收入平均占比为24%。日本、韩国、新加坡三国电信运营商非传统电信业务收入占比相对较高,其中软银的占比高达41%。美国的AT&T由于华纳媒体的营收贡献,非传统电信业务营收占比达到了37%,是欧美大T中的“异类”。

与这些非传统业务营收大户相比,中国三大运营商的新兴业务占比显得十分逊色。2020年,中国移动新兴业务营收占比仅有12%,中国联通也不高,有17%,中国电信是22%,均低于平均水平。根据2021年前三季度三大运营商财报统计新兴业务营收占比,中国移动为7.54%、中国联通为16.74%、中国电信为22.26%。美国、日本、韩国等国家运营商非传统电信业务的盘子均普遍较大,特别是B2B市场,中国运营商与之都有一定的差距。

诚然,2B垂直行业的数字化转型是企业借助技术进步,进一步提升效率的必然需求。所以运营商的业务拓展从To C 转向To B,是产业需求和技术发展的必然趋势。然而运营商真的能够做到吗?

多位业界专家在接受《通信产业报》全媒体记者采访时表示,电信运营商的自我定位和企业能力之间存在偏差:To B企业的数字化转型很重要一步是从“上网”提升到“上云”,而运营商的本位是网络服务商。现在要追随用户需求打造云服务商的定位,和互联网IT等公司竞争,其内部组织形式和员工构成及能力培养却远远跟不上“云服务商”的定位,所以就只有利用其提供网络基础设施的优势,打包一些规模化的云应用,吸引To B企业客户。但To B企业的实际业务需求千差万别,真正能发挥效用的是定制化的,不是运营商的大一统模式所能解决的。

有专家表示,运营商最主要的商业模式,就是网络基础设施建设 → 网络运营→ 按服务收费。这个模式的最本质要素,就是大投资、大规模复制。不是这类商业模式的业务,在运营商的公司环境中,只可能是边缘的业务。因为规模太小,不能形成规模经济。

面临这样的现实,运营商该如何变轨发展模式、重塑运营商价值?陶旭骏认为,应该正视运营商基础业务本体低利润化的现实,着眼长期发展和稳定盈利。而高速成长的希望则要寄托在运营商投资、设立、合作建立的那些专业运营企业,能不能在数字化领域形成一个个独角兽、巨星。

还有专家认为,在企业数字化上,还是要分层,各有专攻。互联网IT公司的优势在上层应用,运营商和互联网IT公司协作,针对应用需求提供匹配的网络能力,以形成合力,让To B企业在数字化转型上有获得感,才能更顺利地推进数字化转型发展。

据GSMA报告,未来三年,运营商如何推动非传统电信业务增长的诸多可能中,GSMA认为,最为重要的两项就是网络的创新(5G、RAN、边缘云、AI等)和生态系统伙伴关系的构建。专家认为,面向未来的运营商,一方面构建好适应未来的强大网络,另一方面就要成为赋能数字化的平台,这些平台生成的业务应该成为未来运营商的基础业务。

行业生存:KPI之“惑”与低价竞争的生态伤害

低价竞争这种恶性竞争在不断延伸到正在起步的5G行业市场、创新业务市场,也使得运营商价值在资本市场严重低估,运营商基层一线员工也苦不堪言。

在运营商基层一线,完成KPI是工作的全部。作为指标层层分解之后的最终执行者,在一个饱和的通信市场去发展客户难度可想而知。“集团提出的很多战略和愿景都很好,但到了我们这里就是想方设法完成指标了,其他的也不会考虑。”某一线员工的话代表了运营商基层的声音。

运营商市场的内卷苦楚,一线基层员工感受更为深刻。很多一线员工反映,基层业务同质化竞争严重,用户发展数量的考核使得饱和市场中的竞争变成互挖墙角。

在业务同质化竞争下,为了完成KPI,互挖墙脚的恶性竞争层出不穷,甚至指标造假不断浮出水面。

近日,一名运营商普通员工在《这样作假的任务,完成有什么意义?》的实名投稿中写到“因为全集团倒数,拿着KPI月月扣分。联系第三方公司按照给的指标去作假。其他地市就看这个公司每个月都能完成,后来也就集体作案了。”

这位基层员工的反映只是冰山一角,而这背后是在行业低价值竞争下运营商一线员工的生存艰难。

业内专业人士直言,电信运营行业内卷太严重。自从电信运营行业开始全业务经营后,国内三大运营商完全失去了边界,开始进入混战状态,今天你攻击我的移动市场,明天我攻击你的宽带市场,后天你抢夺我的中高端客户,大后天我把你的社会渠道策反了,再签个“排他协议”。

同时,低层次竞争也传导到设备商市场的唯价格集采、恶性竞争,伤害通信产业整体生态。

低价集采在光通信市场颇为普遍。2020年,中国移动和中国电信在集团层面共集采了1.6亿芯公里普通光缆,当时有厂商投出了31元/芯公里的较低投标报价,而最终中标单价约20元/芯公里,这几乎是当时普通光缆的成本价,极大地压缩厂商的盈利空间。今年春节过后,基础材料价格突然大涨,而光纤光缆的市场价格仍执行2020年的集采成交价,令光纤光缆厂商的盈利水平进一步降低。

通信行业的发展离不开通信设备商的支持,从整个通信产业链来看,市场上的参与者十分有限并且多以龙头企业为主,通信设备市场的激烈竞争不言而喻。

相关数据指出,2020年,全球通信设备市场规模达到925亿美元,2021—2027年,全球通信设备市场规模年均复合增速预计为4%左右,预计到2027年,全球通信设备市场规模将达到1217亿美元,在5G的快速导入期,电信设备市场价格搏杀更日趋激烈。

虽然运营商在集采中设立多项指标来规定采购门槛,但价格依然是运营商“心照不宣”的关键所在,低于市场的竞争,对于设备商就像“冬天里的湿棉袄”,回看2G到4G时代,通信设备商以“白菜价”低价中标的现象仍记忆犹新,极易助长以次充好,导致产品和工程建设质量下降。

此前《通信产业报》全媒体连续三年监测的《中国100家通信上市公司业绩榜》,2020年,百家企业中,其中75家公司盈利,25家公司亏损;与去年同期相比,亏损面在扩大。其中,50家公司营收同比上升,较去年减少8家;47家公司净利润同比下滑,较去年增多一家。

资本市场:市值倒挂与低估的困境

中国电信、中国联通已经登陆A股市场,中国移动的A股IPO申请已获通过,上市箭在弦上。此外,三大运营商也在资本市场动作频频。这些都让投资者对三大运营商的盈利能力有了不小期待,同时也对电信行业投资价值启动了新一轮评估。

截至10月27日收盘,中国电信A股收盘价为4.23元/股,低于发行价0.3元/股,较8月20日上市首日收盘价下跌1.88元/股,市值仅有3870.75亿元,较上市首日收盘价缩水1720亿元。与此同时,中国移动H股报收48.75港元/股,较前一个交易日下跌0.81%,市值为8195.87亿元。中国联通A股报收4.04元,较前一个交易日下跌0.98%,市值为1252.05亿元。

据工信部的数据,截至9月末,三大运营商合计拥有16.42亿移动用户、4.96亿固网宽带用户,5G手机终端连接数达4.45亿户,累计建设115.9万个5G基站,已经建成了全球最大的5G网络和光通信网络。

那么,这样的答卷是否与三大运营商当前市值相匹配呢?

所谓的市值,是指一家上市公司的发行股份按市场价格计算出来的股票总价值,其计算方法为每股股票的市场价格乘以发行总股数,是考评一家上市绩效的重要参数之一,同时也是投资者对其现在和未来投资价值的主要参考凭据之一,对一家上市企业的发展有着很重要的影响力。

在2021年《财富》世界500强排行榜中,共有16家电信运营商榜上有名。如果按照北京时间10月27日收盘价计算,有3家企业的市值超过1万亿元,分别是康卡斯特、威瑞森和美国电话电报,而在1万亿元以下的企业中,特许通信的市值最高,为8548.08亿元。巧合的是,这四家企业均来自美国,再次显示美国电信运营商的强大实力和市场价值。

反观中国电信运营商,市值最高的是中国移动,排名第5;中国电信名列第10,而中国联通在16家世界500强电信运营商中排名垫底。同样估值排名较低的还有沃达丰集团、法国电信和英国电信。

这还仅仅是电信运营商之间的竞争,如果放眼更大范围,中国电信运营商的市值则会更加“不起眼”。同样是以北京时间10月27日收盘价计算,谷歌、亚马逊、脸书的市值分别是11.8万亿元、10.9万亿元、5.6万亿元;腾讯和阿里巴巴的市值分别是3.8万亿元和2.9万亿元;京东的市值略低于中国移动,为8111亿元。三大运营商市值总和,只及阿里的45%、腾讯的34.7%、谷歌的7%。

市值偏低是股价低迷的体现,更表明三大运营商在资本市场并不受“待见”。中国电信A股上市一个月便跌破发行价;中国联通股价长期在低价徘徊;中国移动稍好,也只不过40元/股上下,与互联网公司的股价动则数百美元相比不可同日而语。

电信运营商是信息通信网络的建设者和运营者,然而他们的市值却远远低于互联网企业,中国三大电信运营商尤甚。显然,这种价值倒挂的现象是不正常的,而更加不正常的是中国电信、中国联通的市值与中国移动的巨大差距,这在全球主要电信运营商市场中也是不多见的。

在美国和日本市场,市值较高的主要运营商与市值较低的相比市值差距不到1倍;在欧洲主要国家市场,这个数字不超过4倍;而在中国市场,中国移动的市值是中国联通的6.5倍。因此,如何在中国电信运营商市场减少“贫富差距”,需要主管部门、行业企业共同寻找答案。

尾声:驶入数字经济主航道

着5G技术的发展、云大物智的深入,数字化大潮的喷涌,电信运营商在技术环境发生根本变革的同时,发展方向也应该有根本的新旧更迭。作为数字经济底座的构建者、国家网络安全的维护者,运营商无疑是推动数字经济发展、夯实网络安全的主力军。电信央企要重新认识自身定位,调整角色,不能受困于、固化于旧有的僵化的KPI,跳出电信市场低层次竞争,走进数字经济主战场,驶入数字世界建设的主航道。(记者党博文对本文亦有贡献)