81,488

81,488文|资本星球 叶寒

编辑|贝尔

我国传统中医药里,有国家绝密级配方的企业只有两家——云南白药和福建漳州片仔癀。

云南白药由民间名医曲焕章于1902年创制,1971年,公司前身云南白药厂正式成立。1993年,公司在深交所挂牌上市,成为云南省第一家A股上市公司。

若论国民知名度,云南白药显然比漳州片仔癀更有名。然而在资本市场,“高知名度”却没有为云南白药带来同等的“高市值”。

实际情况是,在2020年8月,多年来一直稳坐中药股头把交椅的云南白药,市值就已经被片仔癀赶超,失去“中药一哥”的宝座。

此后,双方差距也越拉越大。截至11月9日收盘,云南白药的总市值为1132亿,而片仔癀的总市值则高达2552亿,甩出云南白药一个身位。

不仅市值低于同行,云南白药的经营状况也在近期引发争议。

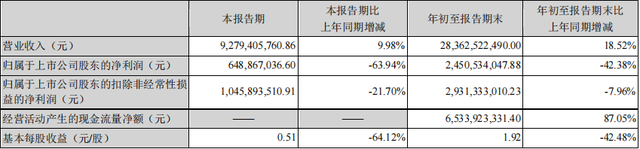

10月28日,云南白药公布第三季度财报。根据财报,公司前三季度实现营收283.63亿元,同比增长18.52%。然而,增收不增利,其净利润24.51亿元,同比下降42.38%。

财报显示,净利润下滑的原因是“交易性金融资产持有期间公允价值变动损益为-15.5亿元”。换言之,云南白药是因为炒股亏损了15亿,拖累了公司业绩。这一情况甚至一度冲上微博热搜话题,引发外界关注。

上市公司用沉淀资金炒股并不鲜见,但一家知名药企因炒股亏了15亿,的确让人担忧。作为一家百年老字号品牌,云南白药为什么会出现今天的状况,这背后又是什么原因?

01 百年药企爱上炒股

资本星球注意到,在2019年,云南白药就已经开始涉足证券投资。当年,云南白药投资7.5亿元买入中国抗体、九州通等股票。

2020年,云南白药进一步扩大投资名单,分别以16.3亿买入小米集团,8.87亿元买入伊利股份股票,8.68亿买入腾讯控股,6.3亿买入贵州茅台,4.26亿买入恒瑞医药等多家公司股票。

大手笔的买入,让云南白药尝到了甜头。2020年,因疫情影响,在许多公司业绩低迷的情况下,云南白药的净利润达到55.1亿元,同比增长31.8%,增速远超前几年。

这55.1亿的净利润中,有将近一半的收益,源自云南白药购买的股票、基金等金融产品的上涨,共计约22.4亿元,占当期归母净利润的40.6%。

炒股收益的净利润如此之多,云南白药对“炒股”上头也就不难理解。不过,进入2021年,尝到甜头没多久的云南白药,便不再复现2020年的“炒股神话”。

根据2021年半年报披露的数据,在云南白药持有的10家证券资产中,5家出现了浮亏。其中小米集团浮亏最高,达到6.1亿元,伊利股份和恒瑞医药分别浮亏1.9亿元、1.8亿元。

到了第三季度,这种情况更加严重。最新的三季报显示,云南白药炒股亏损合计已经达到15亿元。

这直接影响了云南白药2021年三季度的净利润。

根据三季报,云南白药前三季度实现净利24.51亿元,同比下降42.38%,其中第三季度净利润为6.49亿元,同比下降63.94%。

图源:云南白药2021年第三季度财报

作为一家药企,因炒股亏损竟然造成净利润下滑如此严重,也难怪公众调侃其“不务正业”。

但调侃之余,我们还是要搞清楚云南白药为何选择炒股的原因。究其根本,是云南白药的主营业务,出现了增长乏力的问题。

自上市后最初的十多年里,云南白药布局多元化,公司进入高速发展的阶段,营收年复合增长率超过40%,扣非净利润复合增长率达36%。

直到2011年,云南白药进入低速增长期,但仍然保持了营收和净利润的两位数增长。2016年后,云南白药的业绩增速首次下探至个位数。

资料显示,2016年至2019年,云南白药的营收增速分别为8.06%、8.05%、11.11%;同期,净利润增速分别为6.36%、6.60%、2.07%。

不难看出,云南白药已经进入发展的瓶颈期,这也让这家百年老店急需开拓新渠道增加营收。

手握大量现金流,常规的理财产品已经不能满足云南白药的增收需求,所以从2019年开始,云南白药走上了风险更高的“炒股”之路。

02 主营业务的“成长烦恼”

整体业绩疲软的背后,是云南白药各个业务板块都遭遇了“成长的烦恼”。

根据财报,云南白药集团主营业务主要分为4个板块,分别是药品、健康品、医药商业、中药资源。

药品板块以白药系列为主,包括云南白药胶囊、散剂、气雾剂、药膏等,专注于止血镇痛,活血化瘀,这也是云南白药赖以起家的核心产品。

健康品主打个人护理,明星产品为云南白药牙膏;中药板块主要聚焦药材的全产业链运营,代表产品为“豹七”三七;医药商业板块,是指扣除白药系列产品后通过其平台外销的业务,即药品批发。

虽是以白药系列产品闻名,但是云南白药营收的最大来源不是药品,而是医药商业板块。2020年报显示,医药商业板块营收占比64.06%,而药品和健康品收入合计占比为35.78%。

不过从毛利润的结构来看,因医药商业板块不产生附加值,主要赚流通环节的钱,毛利率较低,仅为9.09%,而药品和健康品毛利率则高达61.18%。

这意味着,医药商业板块的盈利能力并不强,无法带动整体毛利率的增长,公司利润主要依靠药品和健康品。

虽然“药品”是云南白药的核心产品,但是近几年的发展却趋于缓慢。

数据显示,2015年云南白药药品板块占公司的营收比例为24%,到了2020年,这一数据下降至14%。同期,药品板块的利润占比也从52%下降至36%。

可以看出,过去六年间,药品这一核心板块业绩一直在萎缩。从目前情况看,云南白药的发力重点似乎也不再是药品,而是健康品板块中的日化用品——云南白药牙膏。

在大众的心目中,如今的云南白药牙膏,比白药更加深入人心。

推出牙膏是云南白药多元化布局的一次尝试,其灵感来源也是来自于消费者的反馈:刷牙时把云南白药粉撒在牙膏上,可以缓解牙龈出血和口腔溃疡的症状。

受此启发,云南白药进行研发攻关,提取白药粉中的活性成分添加到牙膏之中。2004年,云南白药牙膏正式推向市场。

产品一经推出,就受到消费者的青睐。第一年,云南白药牙膏就创下了8000万的销售业绩。2006年,云南白药成立健康产品事业部,主要负责牙膏的销售推广,并开始主攻高端市场。

凭借自身原有的医药渠道商,云南白药牙膏进入各大药店,随后又出现在各大商超。云南白药牙膏实现了快速发展,并逐渐赶超其他牙膏品牌。

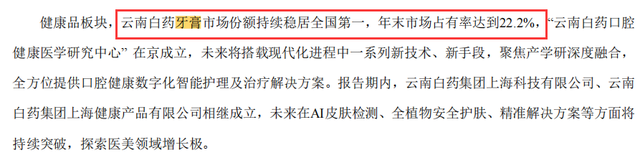

经过十余年的发展,根据2020年报,云南白药牙膏市场占有率已经达到22.2%,稳居全国第一。

图源:云南白药2020年财报

云南白药牙膏的营收规模也在快速上涨。2021年半年报显示,以牙膏为核心的健康产品事业部营收为33.88亿元,净利润为15.10亿元,占云南白药净利润的83.80%。

如此高额的净利润占比,让人不得不感叹,云南白药牙膏已经成为公司净利润的基本盘。卖药的利润收入占比,已经不及牙膏。

如果按盈利贡献程度测算,把这家中医药企业称之为日化企业也并不为过。

不过,尽管牙膏撑起了公司净利润的半壁江山,但是牙膏业务毕竟市场容量有限,加之牙膏市场竞争激烈,云南白药牙膏的增速也在呈下降趋势。

云南白药显然也意识到了这一问题,也尝试推出不少其他产品。但牙膏之后,再无爆品。其他推出的健康产品,如养护洗发水、面膜等在市场上均没有掀起太大水花,业绩的贡献也并不显眼。

03 薄弱的研发投入

主营业务增长面临困境,核心产品利润贡献降低,这与云南白药薄弱的研发投入不无关系。

作为国家高新技术企业,云南白药一直声称十分重视研发工作。但是从实际情况来看,并非如此。与在资本市场豪掷千金相比,云南白药对主营业务的研发投入,堪称吝啬。

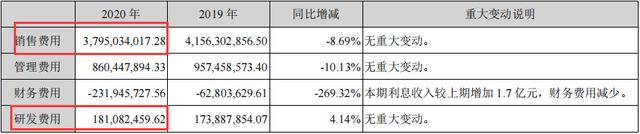

追溯公司历年财报,2018-2020年,云南白药研发费用分别为1.1亿元、1.74亿元、1.81亿,每年研发费用投入占总营收的比重均不足1%,低于行业平均水平。

根据虎嗅统计的211家A股医药公司研发投入数据,2020年至2021年,云南白药基本都排在倒数第六或倒数第七。“在强调研发创新的医药行业,这样的投入和排名也是相对较低的。”

如果说中药特殊,这个行业的研发投入普遍不高,那我们就与同为中医药企的A股公司横向比较。

从数据来看,无论是北京的同仁堂,还是山西的广誉远,最近一期的年报数据中,研发投入的比例都超过了1%。而让云南白药失去“中药一哥”宝座的漳州片仔癀,研发投入占比也比前者要高出不少。

根据片仔癀近三年年报,2018年至2019年,片仔癀的研发费用分别为1.01亿元、1.19亿元,占营收的比重分别为2.12%、2.08%。

2020年因疫情影响,片仔癀的研发投入出现了下降,研发费用为0.97亿元,但是占据营收的比重也达到了1.5%。相比之下,云南白药的研发费用占比,与其百亿规模的营收实在是不相匹配。

有业内人士曾指出云南白药研发投入低的问题,“中药企业不注重研发,产品结构老化,如何放大经营?只有加大销售费用。”该人士进一步表示,如果企业研发能力强,能不断推出竞争能力强的新产品,则无需在销售上投入过多。

云南白药就是典型的“轻研发重销售”例子。根据2018年财报,云南白药的销售投入是研发投入的39倍。到了2020年,两者差距有所缩小,但是仍然达到了21倍。

2020年云南白药销售、研发费用对比 图源:云南白药2020年财报

研发投入少,产品单一,业绩增长到一定时期就会触碰天花板。像云南白药,除了自身的拳头产品白药,后来的牙膏,“其他能拿的出手的创收产品线几乎没有。”

单是在药品板块,云南白药就鲜有新药问世。在当前国内多家传统中成药企业纷纷转型,国内抗癌药、生物药研发如火如荼之时,云南白药的未来药品板块,实在是“缺乏想象力”。

最终的结果呈现就是公司整体业绩增速放缓。

04 背后的关键人物

不舍得拿钱搞研发,却舍得在资本市场投入大笔资金炒股,这或与一个人离不开干系。媒体普遍认为的主要原因,都指向云南白药集团董事陈发树。

陈发树,1961年出生,福建安溪人,早年靠木材生意起家,后转战零售百货,相继在福州、厦门多地成立华都购物广场。1997年,陈发树正式成立了以零售百货业务为主的新华都集团。

成立公司后,陈发树没有选择继续在零售行业披荆斩棘,而是将主要精力投入到资本市场中。

2000年,陈发树拿出3000多万入股紫金矿业,持股20.19%,成为第二大股东。2008年,依托紫金矿业和新华都的成功上市,陈发树个人财富实现飞跃式增长,跻身福布斯内地富豪榜之列。

到了2009年,48岁的陈发树一跃成为福建省首富。此后,其又相继创下抄底中国中免、隆基股份等投资神话。

2016年,云南白药控股股东白药控股开始进行混改,新华都在与阿里巴巴、复星集团等知名企业的角逐中胜出。

后来,江苏鱼跃进行增资,白药控股形成了云南国资委45%、新华都45%、江苏鱼跃10%的股权结构。陈发树本人及通过新华都共计持有云南白药至少23.53% 股份,成为云南白药的第一大自然人股东。

混改的最初缘由是因为云南白药业绩表现疲软,发展遭遇瓶颈,主要目的是为了激发企业活力,提高盈利能力。然而,热闹的混改之后,却并没有换来亮眼的业绩。

事实上,早前陈发树入股云南白药,市场早有争议。外界普遍认为陈发树缺乏医药行业经验,相对于其熟悉的零售业,医药行业明显对门槛和专业性要求更高。

如果说引入陈发树是希望借助其在零售领域的经验,扩展大健康业务,那么陈发树可能也并不是最优人选。因为其旗下的上市公司新华都,自2013年开始,业绩就常年表现低迷,一度因为连续亏损6年不断关店止血。

从实际结果看,陈发树加入后,云南白药的产品创新、渠道布局等方面,也确实没有出现明显改观,而是延续了混改之前业绩增长缓慢的局面。相反,公众们看到的,却是云南白药患上了“炒股瘾”。

2018年之前,云南白药从未涉足证券投资业务,基本以保守理财为主。2019年8月,陈发树担任云南白药联席董事长后,根据2019年年报,云南白药共使用72亿元进行证券投资。2020年,云南白药在股票、基金上又一共投入了70.78亿元。这背后,与陈发树的操作不无关系。

作为一家具有千亿市值的药企,云南白药没有专注自身的主营业务发展,建立足够宽的护城河,却醉心于炒股,这显然不是一家百年老字号该有的作为。

虽然上市公司炒股并不违法,但毕竟股市有风险,入市需谨慎,在自身根基还没有扎稳之前,还是谨慎为上。

针对炒股亏损15亿,云南白药回应:“公司对待投资标的十分审慎,未来,我们会逐步优化投资结构,也会逐步退出证券投资”。

百年老字号药企今天的命运,不禁让人唏嘘。