82,368

82,368原本计划于11月11日在港交所主板挂牌上市鸿承环保突然按下了停止键。

11月10日早间,公司发布延迟上市公告,由于需要更多时间落实该公告及获取监管当局批准,故本公司上市时间表将会延期。董事会将在切实可行的情况下尽快向市场提供最新资料。

公司原本计划发售2.50亿股,其中90%为国际发售、10%为公开发售,另有15%超额配售权。每股招股价介于1.02港元至1.48港元之间,最多募资约3.70亿港元。

金矿危废处理龙头赛道的龙头

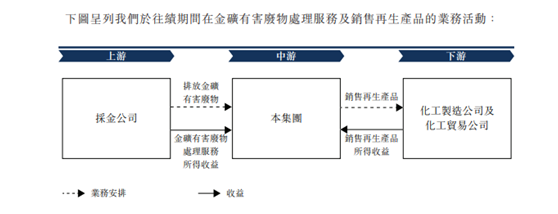

鸿承环保是主要扎根于中国山东省的金矿有害废物处理公司,专注于金矿有害废物处理、从中回收及提取具有经济价值的资源以供销售,所处的行业赛道非常小。

而公司所处的莱州市的黄金储量位居全国县级城市首位,这也让鸿承环保有着得天独厚的区位优势。中矿金业、山东黄金(国内四大之一)等较知名的公司都是公司上游客户。

根据弗若斯特沙利文报告,按2020年收益计算,鸿承环保分别是山东省及中国第二及第三大金矿有害废物处理公司,分别占约15%及10%市场份额。

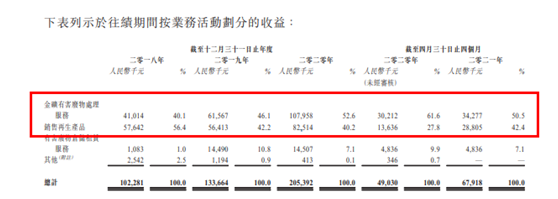

招股书显示,在过去的2018年、2019年和2020年三个财政年度,鸿承环保的营业收入分别为人民币1.02亿、1.34亿和2.05亿元,相应的净利润分别为人民币3069.6万、4847.7万和7286.5万元。

公司的业务模式也相对简单,一方面为上游黄金生产商提供有害废物处理服务;另一方面在有害废物中回收提取硫精矿、含金硫精矿等具有经济价值的资源,销售给下游化工厂及相关贸易公司。

在报告期内,这两块业务分别占公司总收益约96.5%、88.3%、92.8%及92.9%。

虽然以营收规模来看还非常小,但是公司却呈现出高增长的态势,年复合增速都在40%以上。另外,公司盈利能力也非常强,2019年和2020年,公司毛利率均超过60%,净利润率维持在30%以上。

而这背后与我国正在积极推动绿色矿业发展密不可分。中国是煤炭、黄金和各种有色金属等矿产资源的最大生产国和消费国。长期以来,山东是中国最大的金矿产区,而金矿危废市场景气度又与黄金产量高度挂钩。黄金需求增加、金价上涨、技术进步及完成安全环保整改等等因素都将为公司的金矿有害废物处理服务带来增量需求。

客户集中度高话语权较低,资产负债比率高企

由于环保产业高度契合“碳中和”属性,鸿承环保所处的危废处置及再生资源领域正处于环保产业中的“风口”,这点从这三年业绩的高成长性可以验证。

不过同时,在招股书中我们还是能看到公司不少隐患。

首先,公司客户集中度较高,2018-2020年及2021年前4个月,鸿承环保对前五大客户的销售额占其总营收的比重分别约为69.8%、67.3%、71.8%及82.1%。更重要的是,在2018年末、2020年末、2021年4月30日,鸿承环保的贸易应收账款总额中分别有约62.7%、72.5%、99.9%是五大客户结欠的。这也侧面反映了公司对于大客户的话语权较低。

另一方面,2018-2020年末及2021年4月末,鸿承环保的存货分别约为450万元、1730万元、2400万元、2710万元。然而在鸿承环保的存货金额逐年升高的同时,其平均存货周转日还逐年延长,分别约为36.7日、77.3日、92.4日及112.9日。

对上游话语权低回款慢、存货周转时间变长,长期如此公司的现金流、高负债等问题就自然而然的显现了。

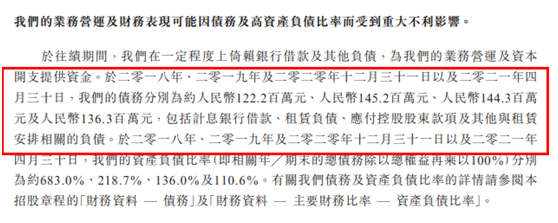

数据显示,报告期内,鸿承环保的债务分别为1.22亿元、1.45亿元、1.44亿元、1.36亿元,包括计息银行借款、租赁负债、应付控股股东款项及其他与租赁安排相关的负债。公司的资产负债比率分别为约683.0%、218.7%、136.0%、110.6%。

究其原因,鸿承环保为重资产的经营模式,前期投资需要大量资金。公司的资金如果不能高效利用一方面会影响资金周转,同时业务也会受制。2018年至2020年,鸿承环保投资活动所用现金净额要远高于经营活动现金净流入。

产能方面,鸿承环保在莱州市金城镇及沙河镇拥有两间生产设施,生产设施的总占地面积约为22.87万平方米。截至2020年底,公司两间生产设施的利用率分别达到95%及92%,已接近饱和。

而从募资用途来看,大部分资金用于兴建新生产设施,新增年处理能力60万吨的能力,并使公司的产品组合多样化,包括收购一幅约16.65万平方米的地块用作建设、收购机器及设备等等。

而事实上,若按2020年实际处理量计,国内及山东前5家就分别瓜分了51%、64%的市场规模,而鸿承环保以108万吨的规模,已位居行业首位。

随着环保监管趋严,危废处置需求有望带来较高的市场规模增量。但是公司的业务性质需要与当地金矿保持较近的距离,区域依赖性较强,且能够处理的有害废物的种类较为单一。鸿承环保欲通过上市募资扩建新产能来进一步巩固龙头的地位,不过高成长性背后的财务隐患也不容忽视。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)