77,952

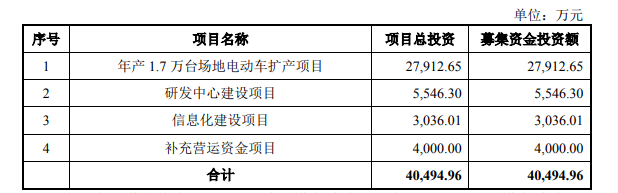

77,95211月10日,广东绿通新能源电动车科技股份有限公司(以下简称“绿通科技”)更新了财务信息并恢复了创业板IPO的申请。据了解,此次IPO绿通科技拟募资约4.05亿元,其中2.79亿元将用于年产1.7万台场地电动车扩产项目,占本次募资款项的7成。

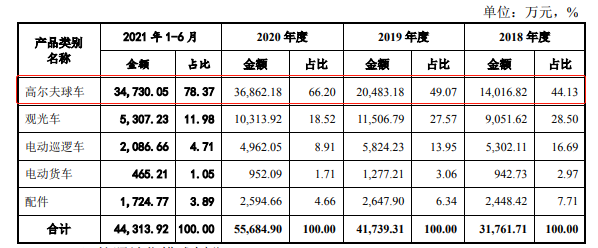

资料显示,绿通科技主要从事场地电动车的研发、生产和销售,主要产品分为高尔夫球车、观光车、电动巡逻车、电动货车以及配件。其中,高尔夫球车为公司的核心产品,其营收占比从2018年4成上升至2021年上半年的近8成。

招股书显示,2018-2020年,绿通科技实现营业收入分别为3.18亿元、4.18亿元和5.58亿元,2019年、2020年同比分别增长31.39%、33.46%;净利润分别为2624.06万元、4853.56万元和5212.86万元,2019年、2020年同比分别增长84.96%、7.40%。不难看出,在营收稳健增长的情况下,绿通科技净利润的增速却在2020年出现大幅下滑。

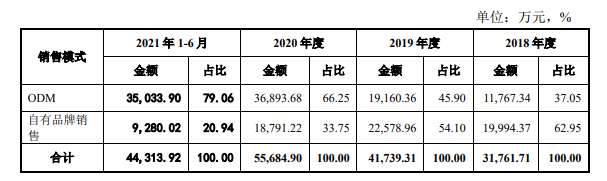

与此同时,近几年绿通科技业绩的增长一大部分来自ODM客户的高速增长。2018年至2021年上半年,绿通科技对ODM客户销售金额分别为1.18亿元、1.92亿元、3.69 亿元及3.50亿元,占当期公司主营业务收入的比例分别37.05%、45.90%、 66.25%及79.06%,集中度逐年增加。此外,公司2020年的前三大客户均为ODM客户,2021年1-6月前五大客户均为ODM客户。

具体来看,2020年,前五大销售客户占公司销售总金额的54.01%,前三大客户销售占公司销售总额的49.93%,第一大客户ICON占公司销售总额的33.20%,占比较高。不难看出,绿通科技业绩的增长一定程度上依赖于ODM客户的高速增长。

因此,深交所也在问询函中对绿通科技过度依赖ODM客户进行了关注。绿通科技解释称,主要是因为公司采取深耕优质大客户策略,在产能有限的情形下,优先保证供应销售成长性快、回款情况良好、发展前景较好的ODM客户,同时主要ODM客户与公司不再合作的可能性较低。

根据中国海关总署统计数据,中国近几年来出口高尔夫球车等场地电动车数量不断增长,2020年,中国出口高尔夫球车等场地电动车共计59539台,同比增长17.48%,其中,中国出口至美国的高尔夫球车等场地电动车数量大幅增长至32758台,同比增长66.68%。

也因此,近年中美贸易摩擦也给绿通科技带来了不少税率方面的波动。2019年8月28日,美国宣布将加征关税税率由原定的10%提高至15%,而此次加征关税清单涉及公司产品高尔夫球车。2020年1月15日,中美签署第一轮经贸协议后,公司产品高尔夫球车的加征关税税率降至7.5%。

值得注意的是,美国市场系绿通科技重要的境外销售市场。2018年至2021年上半年,公司源自美国的销售收入分别为5046.23万元、1.10亿元、2.84亿元及2.83亿元,占主营业务收入的比重分别为15.89%、26.42%、51.09%及64.01%。同时期内,公司销往美国的高尔夫球车整车产生的销售收入分别为4509.26万元、1.02亿元、2.77亿元及 2.79亿元,占主营业务收入的比重分别为14.20%、24.52%、49.85%及63.09%。因此,如果美国继续实施贸易保护政策,将会对绿通科技的营业收入产生重大不利影响。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)