107,419

107,419文|苏宁金融研究院消费金融研究中心主任付一夫/研究员张丹阳

继瓜子、酱油、醋的接连涨价后,榨菜终于也按捺不住了。

近日,“榨菜茅”涪陵榨菜发布了一则涨价公告:将对公司部分产品出厂价格进行调整,各品类上调幅度为3%~19%不等,这意味着原价3.5元一包的榨菜,涨价后要卖到3.6~4.2元。消息一出,涪陵榨菜股价当即涨停。

或许是因为今年的猪肉太便宜了,有人调侃称:“榨菜比猪肉还贵,以后吃不起了。”事实上,这并不是涪陵榨菜第一次涨价,从2008年起至今,涪陵榨菜累计提价已经超过了10次,甚至比贵州茅台还频繁。

涪陵榨菜接连涨价究竟为哪般?这还要从公司的基本面讲起。

1

看似不起眼的榨菜,其实已有百年历史。

相传在清朝道光年间,一位名叫邱寿安的酱菜商人,首先将榨菜推向市场,这种榨菜以产自涪陵“青菜头”为原料,经腌制、拌料而成,大受民众欢迎。1899年,邱寿安扩大生产,专设厂房,并一直将榨菜的制作工艺作为“秘方”,不传他人,直至清末,其配方才流传开来,榨菜产业由此蓬勃发展,并走向世界。现如今,榨菜与法国酸黄瓜、德国甜酸甘蓝一起,被誉为“世界三大腌菜”,颇受海内外消费者欢迎。

榨菜行业中的代表性企业——涪陵榨菜成立于1988年,其前身是四川省涪陵榨菜集团公司,于2008年整体变更设立为股份有限公司,2010年11月在深交所挂牌上市。公司一直致力于榨菜、榨菜酱油和其他佐菜开胃菜等方便食品的研制、生产和销售。经过30余年的深耕,公司以近30%的市场份额在国内榨菜市场独占鳌头,并遥遥领先于竞争对手。

回溯公司发展历程,大体可划分为四个阶段:

(1)起步(1988~2010)

公司自成立以来便稳步发展,2004年收购了现涪陵榨菜酱油有限公司,2008年变更为股份有限公司,2010年于深交所上市,并打出了“中国榨菜数涪陵,涪陵榨菜属乌江”的口号,业绩一路表现亮眼。

(2)变革(2011~2014)

自2011年开始,公司开始着手推动自身变革,先后利用募集资金进行产能扩大和技术升级,对产品结构进行优化,砍掉部分低端产品并进行缩量提价,并于2013年开始尝试渠道下沉,利用市级经销商辐射县级市场的模式提高县级市占率。

(3)加速(2015~2018)

2015年,公司收购惠通食品之后开始进军泡菜市场,此后产品不断升级提价,2018年为了抢占优质经销商并占领市场份额,公司采取高返利高折扣的“大水漫灌”渠道策略,业绩也随之呈现出加速增长之势。

(4)调整(2019年至今)

由于此前提价与“大水漫灌”等策略透支了业绩,公司2019年增速显著下滑,对此公司管理层开始发力渠道变革,将办事处裂变为67处,推进渠道向10万人口以上的县级市场进行下沉,公司经营逐渐重回正轨。

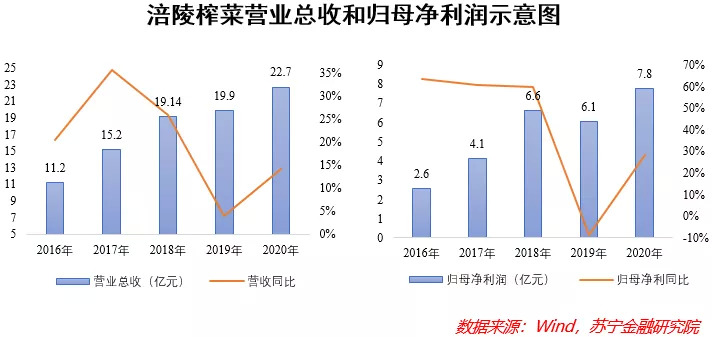

从业绩上看,经历了2019年的低迷之后,2020年公司营收和归母净利润都有了明显反弹,除了公司发展策略调整的成功之外,还有疫情因素的影响:2020年初新冠疫情发生期间,很多居民都长期居家隔离,而榨菜的调味属性与便于保存的特点,令其销量突飞猛进,渠道库存被大幅度消化。不过自今年以来,随着国民经济的不断恢复与疫情影响的逐渐削减,人们在饮食上有了更多选择,如此便导致涪陵榨菜业绩出现下滑。2021Q1~Q3公司实现营收和归母净利润分别为195.5亿元和50.4亿元,各自同比增长只有8.73%和-17.92%。

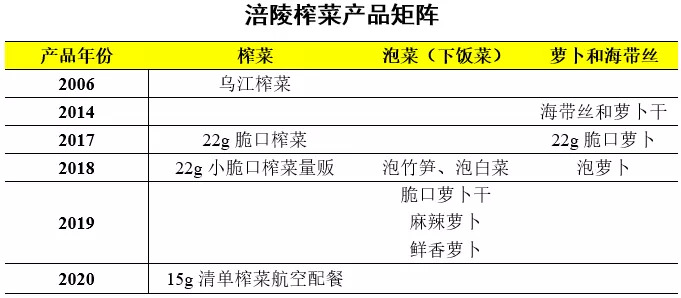

产品方面,公司现已形成了榨菜、泡菜等多个类别的产品矩阵。其中,乌江榨菜销量连续多年行业领先,150g和22g脆口榨菜适用多种饮食消费场景,深受消费者喜爱。而下饭菜旗下的瓶装菜则代表了酱腌菜的升级方向,是公司针对近年来消费者高品质追求推出的战略性发展产品。

以上便是涪陵榨菜的基本面貌。

2

涪陵榨菜之所以能成长为行业龙头老大,是因为在以下四方面具备强大的竞争优势:

第一,技术赋能,“三洗三榨”保障产品品质。

涪陵榨菜在传统工艺的基础上,运用现代科技手段进行了改善。具体而言,公司掌握了能够实现榨菜的自动淘洗、切块、压榨脱盐脱水、无菌包装、高温杀菌等先进生产技术,同时彻底取消了化学防腐剂的使用,其生产工艺真正实现了自动化,处于国内外同行业领先水平。

值得一提的是,公司在榨菜的生产过程中严格执行“三洗三榨”标准——“一洗洗出菜心翠玉本色,一榨还原鲜翠柔韧;二洗去除盐霜,二榨浓香入骨入髓;三洗洗出榨菜黄玉之色,三榨鲜香嫩脆美妙滋味”。每一道工序都有严格的配料和时间长度控制,继而确保产品品质的过关。

第二,注重品牌建设,赢得消费者口碑。

涪陵榨菜非常重视品牌建设,其品牌已在消费者中树立起了广泛的知名度和美誉度。以公司旗下的“乌江”牌榨菜为例,该品牌先后获得了“中国名牌产品”、“产品质量免检证书”与“重庆市名牌农产品”等荣誉,乌江产品也先后通过了原产地标记注册、IOS22000:2005食品安全管理体系认证、ISO9001:2008国际质量管理体系认证、HACCP和QS认证、美国“FDA认证”等等。在中国品牌价值500强委员会发布的榜单上,乌江榨菜榜上有名,品牌价值高达百亿元。

第三,供应链管理有序。

青菜头是榨菜主要的生产原料,受到种植气候、温度限制,国内种植主要集中在重庆和浙江两地。涪陵地区青菜头种植面积和产量分别占全国总量的42%和36%,均位列行业第一。考虑到蔬菜采摘后不易储存,长距离运输容易腐坏,涪陵榨菜通过建立“公司+基地/加工户+农户”的产业化经营模式,实现了“合同种植、订单生产”的运行机制,涪陵地区的榨菜厂在青菜头的品质和收购价格上对比行业其他产品均有明显优势。

第四,横向纵向双管齐下,不断延伸营销渠道。

横向方面,涪陵榨菜逐与部分二级经销商建立起联销体,风险共担、利益共享,对渠道进行扁平化改造,继而直控终端;同时,由于近些年线电商、社区团购、外卖等线上新兴业态发展迅速,公司开始重视和加强电商渠道、餐饮渠道、新零售渠道的发展建设。例如,在线上渠道推出邱氏菜坊品牌,以小规格包装抢占低价位市场;针对餐饮渠道推出800g大包装产品等等。此外,公司还积极拓展社区团购、外卖等新兴零售渠道,包括加快布局社区生鲜超市、美团、饿了么等平台,还针对外卖需求推出22g小包装榨菜,迎合时代潮流。

纵向方面,为了应对一二线城市收入增速放缓的客观事实,公司自2019年起针对人口规模在10万以上的县级市场进行聚焦开发,通过办事处裂变扩大销售团队,继而绕过现有经销商团队直接推动渠道下沉,极大地助力了涪陵榨菜在下沉市场的渗透率提升。

3

至此回到本文开篇的问题:涪陵榨菜接连涨价,究竟为哪般?

我们认为,除了涪陵榨菜拥有强大的议价权之外,还与上游原材料价格及生产成本上涨、品宣费用增加、业绩增长承压等因素有关。以品宣费用为例,根据涪陵榨菜工作人员介绍,今年“前两个季度的品牌宣传费投入是净增加,之前没有这种形式的品牌宣传,品牌宣传费用主要包括梯媒、央视、互联网平台这三种形式,还有与销售有关的地面推广,这些在刚开始投入比较大的,这些投入都是提升我们品牌形象的。”

不过从市场层面看,由于涪陵榨菜产品单价普遍较低,大部分消费者对于提价感受度不算强烈,即便是公司此前很多年里已累计提价10余次,但叠加通胀的影响,似乎并未引起消费者的反感。从这个角度看,涪陵榨菜也属于典型的受益于消费通胀的公司。

当然,涪陵榨菜的前景还是令人期待的。

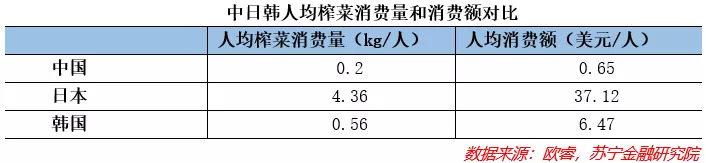

根据欧睿数据,中国榨菜行业销量从2008年的48万吨增加到2019年的66.88亿吨,市场规模不断增加。不过对比亚洲邻国饮食习惯相近的日本和韩国,国内人均榨菜消费量仅为0.2kg/人,而日本和韩国为4.36kg/人和0.56/人;而在人均消费额上,我国为0.65美元/人,日韩为37.12美元/人和6.47美元/人,差距颇为明显。这也暗示着未来市场增长潜力巨大。

作为龙头的涪陵榨菜,自然会成为受益者。而在具体实践中,除了巩固自身在榨菜产品方面的市场地位外,涪陵榨菜还可以尝试发掘“第二增长曲线”。

以泡菜业务为例,当前我国泡菜规模超过500亿,对比韩国泡菜行业CR2高达70%的集中度,行业企业集中度低,格局分散有利于头部企业崛起,涪陵榨菜在榨菜这一领域站稳后,仍有很大机会向进一步拓展泡菜产品市场,而这也赋予了涪陵榨菜更加广阔的想象空间。

未来如何,拭目以待。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】