53,987

53,987

近年来,随着新一轮科技革命、产业变革和数字经济的迅猛发展,各行业纷纷推动以信息技术创新发展为代表的科技与业务深度融合。科技给保险行业带来营销模式、服务模式、运用模式、竞争模式的深度变革,催生新模式、新业态、新产业,成为保险业发展格局演变的高效“催化剂”,避免保险公司陷入无序竞争、同质竞争的经营环境。

蓝鲸保险从业内获悉,近日,中国保险行业协会向业内保险机构下发《保险科技“十四五”发展规划(征求意见稿)意见的通知》(以下简称“《征求意见稿》”),首次从全行业的高度对保险科技发展予以梳理规划,圈出核心重点,并定下到2025年的具体目标。

业内人士表示,保险机构应结合自身优势性资源、阶段性需求和具体战略目标制定多元化、差异化的保险科技实施方案,在兼顾短期经营需求和长期发展需求的基础上,进行稳健、可持续的投入。

保险科技实现服务重塑、数据重塑、平台重塑

保险科技作为保险业高质量发展的重要基础,能够有效推动保险机构数字化转型,赋能保险业务创新,提升保险服务质量和效率,优化保险发展方式,成为保险行业发展的“新引擎”。

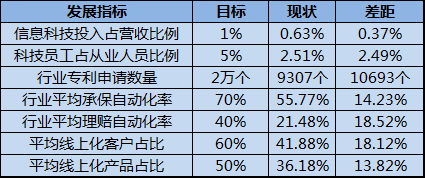

从过去几年保险行业的动作来看,对于科技的投入不可谓不大。《征求意见稿》给出相关数据,自2018年以来,保险业信息技术累计投入达941.85亿元。2020年信息科技投入达351亿元,占营业收入的0.63%。截至2020年底,行业信息科技正式员工数量超过2.6万人,占正式从业人员数量的2.51%。2018年至今,行业专利申请累计达9307个。截至2020年底实现行业平均承保自动化率55.7%,平均理赔自动化率21.48%,平均线上化客户占比41.88%,平均线上化产品占比36.18%。

中央财经大学中国精算研究院精算科技实验室主任陈辉向蓝鲸保险介绍,整体来看,科技赋能保险可分为三类,第一类是数字化保险技术,包括电子保单、自动核保、大数据处理等;第二类是连接型保险技术,包括远程定损、SaaS保险分销、物联网等;第三类是智能化保险技术,包括无人驾驶、虚拟现实、保险机器人等。

基于此,科技赋能保险业,使得保险业出现了两个角度的变化,从保险行业视角,实现了重塑服务、重塑数据和重塑平台,从保险技术视角,实现了数字化保险、连接型保险和智能化保险。

“通过一段时间的调查研究,我们还发现,最近几年寿险公司对于科技的关注远远大于对于‘人’的关注”,陈辉提醒道,寿险公司被互联网、大数据、人工智能等保险科技所“诱惑”,被动陷入了“科技要颠覆保险”的谬论中,却忽视了保险销售人员的提升和保险消费者的变化,保险销售人员与消费者的沟通时空发生了错位。在其看来,行业不仅需要关注科技本身,更需要提升保险销售人员的知识体系,跟上科技的发展,拉进与消费者的距离。

也有保险业内高管认为,保险行业、保险公司对于科技过多的热衷,也有被裹挟之下的无可奈何,“同业都在讲科技,不看齐就是落后于人,但投入之后并没有带来明显的赋能提升,反而给公司造成了资本损耗,要了解科技与自身业务的适配性,不能为了科技而发展科技,科技只是工具和手段”。

与此同时,我国保险行业科技应用面临着诸多方面问题与挑战,一是保险科技应用层次不高。保险机构重营销,轻服务;重技术,轻运营;重局部,轻整体;二是保险科技应用碎片化较为普遍。在业务需求的牵引下,保险机构科技建设的碎片化,缺乏整体性和系统性思维,缺少前瞻性思考,重短期轻长期的问题较为常见;三是保险科技应用智能化还不成熟。智能化仅限于特定的保险业务场景,尚未与各个产业行业深度融合,形成保险生态;四是保险科技应用面临诸多安全性问题。如数据安全、数据伦理、隐私保护等方面,保险科技还应实现更深入的应用。

有望实施“监管沙盒”,科技创新迎“窗口期”

因此,系统性梳理“十四五”期间保险科技的核心要点,明确行业科技发展的目标与方向,有相当必要性。

《征求意见稿》对于保险科技到2025年的发展目标,给出了清晰设定。譬如,到2025年,推动行业平均线上化产品比例超过50%;推动线上化客户比例超60%;推动行业平均承保自动化率超70%;核保自动化率超80%;理赔自动化率超40%;行业平均业务线上化率超90%;推动行业专利申请数量累计超过2万个;推动保险信息技术投入占营业收入比率超1%;推动信息科技人员数量占正式从业人员数量比率超过 5%等。

蓝鲸保险将行业当前数据指标与发展目标进行比对,整体来看,还有一定差距,不过,科技具有厚积薄发的特性,当前头部险企以及二梯队保险公司都在科技方面有所产出,未来,中小公司如何在科技、数字化方面加快发展,是长久的命题。

数字化是科技驱动的必然走向,艾瑞咨询表示,轻量级技术服务输出将加快全行业数字化转型进程。保险行业数字化转型是不可逆的过程,应当积极制定战略战术规划以应对行业发展趋势,“其中认清企业发展状况,选择适合实际情况的转型路径是首要任务,不应为了转型而转型”。从投入成本来看,无论是替换传统核心系统还是自建中台成本都需要投入较大的建设成本和人力运维成本,这对于大多数的保险公司和保险中介公司而言并不是一个合理的数字化转型战略。出于商业化角度考虑,第三方技术供应商能够满足广大保险客户的需求,实现降本增效。

在重点工作部署方面,《征求意见稿》特别强调,保险机构应强化科技战略支撑,深刻认识发展保险科技的紧迫性和必要性,根据自身发展定位和风险偏好,科学制定科技发展战略,将数字化转型纳入整体科技战略,明确数字化转型的时间表和路线图。

鼓励有科技背景的高管进入公司管理层,加强跨领域、跨部门、跨职能的横向协作,持续加大科技投资,研发投资在公司营收的占比持续增加,特别是行业领军企业要加大对基础研究的投入。

值得关注的是,为了促进“十四五”期间保险科技的发展,《征求意见稿》还将强化政策保障,比如推进创新政策落地;助推监管沙盒探索,针对监管沙盒设立、运营、退出以及试点风险和风险防范措施进行专项研究;以及丰富政策沟通渠道。“监管沙盒”设立,也意味着保险科技将拥有更大的探索创新空间,有积淀的保险机构应把握这一“窗口期”。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)