163,759

163,759文 | 财经新知 叶子

编辑 | 月见

淘系品牌许久没有好消息了。日禾戎美股份有限公司(以下简称“戎美”)上市,让人们看到了淘系品牌重振的可能。但很快,敏锐的资本市场给了戎美一记现实的重拳,上市即破发。上市近一个月以来,戎美的股价始终低迷,未超过发行价,截至11月18日收盘,戎美每股价格为26.45元,相较于33.16元的发行价,其市值已蒸发15.3亿。

对于戎美糟糕的资本市场表现,老顾客们毫不意外。质量下滑、价格暴涨、抄袭争议,戎美的老客户近几年正在逐渐流失。另一边,众多年轻人表示不认识戎美。品牌成长缓慢,未能搭上新消费浪潮,迎来品牌爆发。

在淘宝全盛时期,仅靠淘内流量,戎美就能够稳坐销冠。但是随着小红书、B站、微博、抖音等新式营销渠道的崛起 ,站外流量变得愈加重要,成为品牌破圈的重要途径。而对淘内流量依赖成性的淘系女装品牌,由盛转衰也是必然。

近几年,韩都衣舍、汇美时尚、裂帛等淘系头部女装企业均冲击IPO失败。戎美几经波折终于上市,但情况也不容乐观。一个明显的事实摆在眼前,淘系女装品牌到了必须思变的时候。

01、网红女装店时代的奇迹

戎美上市,在淘宝女装圈引起了一阵骚动。前女装店铺运营小丁感慨,“2015年-2018年左右,戎美是淘宝女装C店里当之无愧的销量王。在后台看,很多时候戎美都是销量周冠军,于是有很多中小女装店铺开始模仿戎美的照片风格和运营方式。”

在淘宝天猫生态内,头部女装店铺主要有3种类型,一种是B店,即天猫的品牌店铺;另外两种都是C店,包括网红淘宝店铺和常规淘宝店铺。做到头部的C店,往往也会注册自有品牌。网红店铺通常是以网红的个人影响力为主导,例如雪梨的“雪梨女装”,张大奕的“吾欢喜的衣橱”等等。

B店财大气粗,网红C店不愁流量,常规的女装C店想要跻身头部,就必须在其他维度开发出绝对的优势。戎美,则是靠品质和性价比这两方面的优势突出重围。此外,和网红女装店使用的精美模特图不同,戎美早年倾向于使用服装平铺图,因此商品图的出片周期也更快,也更有利于展示面料和品质。

戎美的这一方法论,后期被大量女装店铺所效仿。2016年之后,淘宝上出现了大量使用服装平铺图的店铺,可以说,戎美独特的路线引领了一类新的女装店铺的崛起。

虽然有众多使用平铺图类型的女装店铺崛起,但戎美的地位并未受太大影响。由于起步较早,戎美的粉丝体量、供应链优势并非其他店铺能够轻易效仿的。更重要的是,无论是戎美前期的小批量日贸尾单打法,还是后期的自主打版、高频率上新打法,都需要相当大的资源整合能力和人力投入作为基础,常规的、以拿货模式为主的C店,无力效仿戎美模式。

实际上,一众网红女装店也是凭借自主打版、高频率上新这一打法突出重围。但是网红女装店走得多是高溢价路线,所以在头部女装店中,戎美的模式始终较为独特,其地位也一直很稳固。虽然后期有和戎美模式高度一致的茉莉雅集杀出,但戎美依旧是这一模式内的王者。

和头部B店相比,戎美也有独特的优势。韩都衣舍、初语、茵曼、裂帛等头部天猫女装店均瞄准了女装赛道内,竞争最为激烈的18-30岁年轻女性市场,而戎美则瞄准了经济实力更为雄厚的25-45岁都市女性这一细分群体。

在年轻女性市场,对女装品牌的设计能力要求尤高,原创程度、个性化设计,都是年轻女性重点考量的维度。而在轻熟女、熟女市场,基础款、简约款是刚需,很多经典元素只需稍加改动就可以作为新款推出,因此店铺的上新速度会更快。

凭借在轻熟女、熟女市场的精准切入,以及独特的店铺打法,戎美在头部女装B店和网红女装C店这两类店铺的夹击下,依然成为了女装店铺中的奇迹。

但也有不少女装电商从业者和消费者感叹,戎美如今上市,表现不佳是必然,因为其已经错过了其最辉煌的时期。2018年、2019年双十一淘宝女装店铺交易排名中,戎美尚且能进入前20名,2020年双十一,戎美已经跌出了前30名。究其原因,在于戎美过度依赖旧的营销方法论,老粉丝不断流失,而粉丝增长却没能迎来进一步爆发。

02、破圈和转型之困

有00后在小红书发帖表示,“戎美上市了,为什么我没听说过这个牌子?”虽然00后目前还不是戎美的目标用户,但和许多人即便买不起爱马仕,也听说过爱马仕同理,品牌破圈尤为重要,因为用户是不断成长的,无论是年龄还是消费实力。

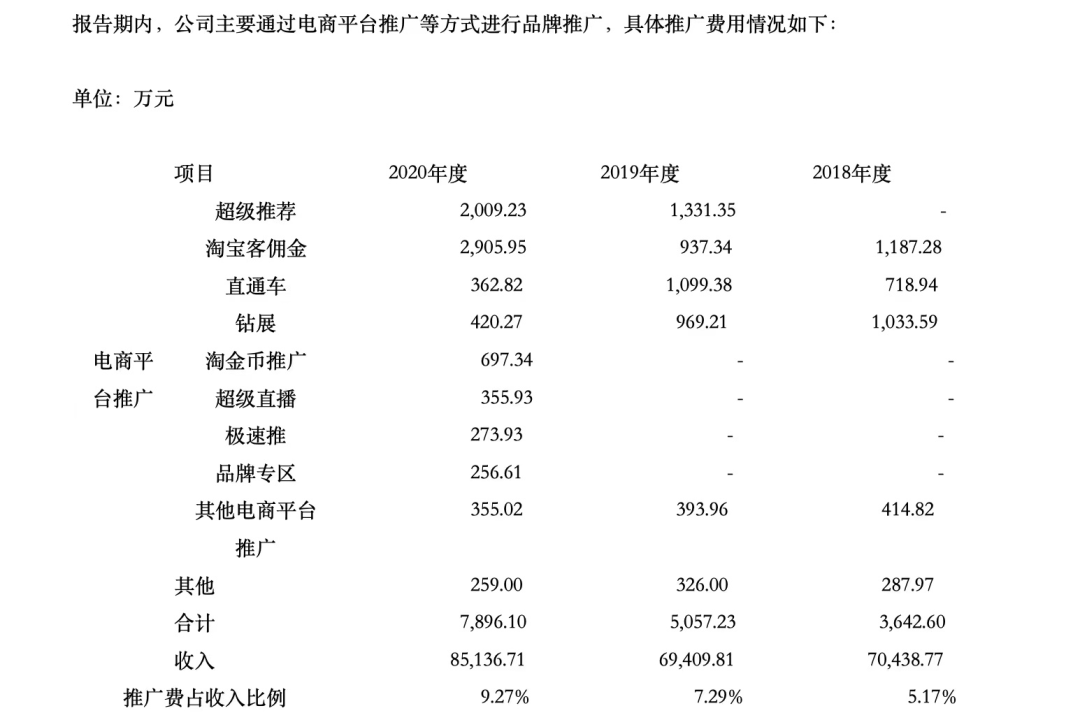

显然,戎美如今距离“破圈”仍有很远的距离。戎美的招股说明书中也提到,企业存在销售模式未能顺应市场变化的风险。近几年,小红书、抖音等新兴媒体流量呈现爆发式增长,网络流量入口呈现碎片化的趋势,营销渠道更为多元化。而戎美,却依然桎梏在单一的营销模式当中,即过度依赖淘内流量。

2018年至2020年,戎美在淘内的推广费用占总推广费用的比例分别约为81%、86%和92%。而近几年,恰恰是站外流量帮助品牌崛起的最佳时期。

过度依赖淘内流量,使得戎美没能赶上第一轮新品牌浪潮,也没能触达更多消费者。简而言之就是,当都市女性和贵妇熟女都在小红书、抖音扎根落户,了解时尚趋势时,戎美还在超级推荐、直通车和淘宝客这些常规的、相对低效的引流手段中打转。

戎美招股书披露的推广费用使用情况

淘宝生态内的主要推广手段,如超级推荐、直通车、淘宝客、钻石展位等等,均为基于大数据、搜索内容等方面的直接曝光型引流。这些推广方式的奏效的前提是,消费者明确知道自己想要什么,并进行过一定程度的搜寻。但面对消费者完全不知道自己想要什么,或者购物欲望不强烈时,这些手段就收效甚微了。也是因为如此,淘宝近几年愈加重视内容,去年还推出了和小红书功能类似的逛逛,加速内容布局。

虽然在站外的推广寥寥,但所幸戎美把握住了淘内的新兴销售模式,即直播带货。2020年2月,戎美店铺开启了直播带货。和2019年就进入直播带货领域的一众头部网红女装店相比,戎美的直播布局稍晚。但更严重的问题是,多了新的竞争维度后,戎美进一步暴露了品牌劣势。

进入直播带货赛道,天猫品牌店铺和网红女装店铺的优势进一步发挥。品牌店铺多请专业主播进行店播,或直接找达人主播合作;网红女装店铺则由网红本人或者助理进行直播,网红能够持续发挥流量优势,吸引粉丝购买。而戎美直播初期,则是老板娘温迪亲自直播。

虽然戎美不是网红女装店,但做起了直播带货,老板娘温迪实际上也需要肩负起网红属性。但并非网红出身的温迪,和直播间观众打交道的过程也是十分坎坷。温迪开始直播后,直播间不时会出现对其容貌的攻击,导致温迪一度戴口罩直播,甚至在直播间贴出过激的标语,十分影响路人缘。后期,戎美直播间效仿网红直播间的请多个模特助播等模式,直播间才逐步走上正轨。

戎美直播间标语,被指不友好

目前,戎美直播间的日观看量在100万-500万左右,已经接近头部水平。虽然和女装赛道的第一网红雪梨仍有较大差距,但直播观看量已经远超ASM ANNA和大喜自制等女装C店,以及优衣库、ZARA等头部女装B店。

但在直播带货的加持下,戎美目前的单品牌模式似乎又太过粗糙。借由直播带货的巨大流量,单一品牌是十分容易拆分成多个子品牌并将子品牌也培育起来的。雪梨、张大奕等网红,都开拓了子品牌,将不同品类商品分发至不同子店铺售卖。然而,戎美目前依然坚持将女装、男装、鞋帽等产品全部放在同一店铺售卖,虽然流量高度集中,但也显得店铺杂乱异常。以至于常有消费者吐槽,“进他家店铺看了一眼,觉得太乱就退出来了。”

和网红店铺相比,戎美引以为傲的,是极低的退货率。女装店铺的常规退货率是30%-50%,而戎美的退货率却极低。2018年至2020年,戎美的退换货比例分别为0.97%、1.11%和1.27%。但有很多消费者在社交平台吐槽,戎美的退货率极低,是因为店铺会各种挑刺阻碍消费者退货。但这一点存在争议,也有不少消费者表示,自己退货都是秒退。

上市之后,戎美的店铺名称从“戎美高端女装 高品质高性价比”变成了“戎美高端女装 股票代码301088”,可见,温迪夫妇对股价的重视程度。实际上,戎美的消费者中,确实不乏炒股的中产阶层。但是这些消费者,如今都对戎美不甚满意。在小红书等平台,有关戎美的众多吐槽点中,主要聚焦在“质量越来越差,价格越来越高,设计经常抄袭”这三方面。

降低成本、提升价格,频繁被指抄袭,实际上都是戎美想要提高毛利率的必然结果。戎美招股书显示,戎美最近三年的毛利率是40%-47%。这个毛利率的服装,其实已经没有太高的性价比。戎美招股书还显示,定价策略是逐年小幅提升,朝着58%-67%的行业毛利率水平看齐。

想要进行品牌升级的戎美,似乎忘记了目标人群的消费水平。在淘外流量紧张的情况下,声量有限的戎美盲目提价,压缩成本,恐会迎来粉丝大规模流失。

03、新消费浪潮下,淘系品牌之殇

从风光无限,到转型困难,戎美的发展境遇,是淘系品牌过度依赖淘宝,形成品牌惯性的缩影。除了戎美,另外两类女装店铺的佼佼者,在资本市场也境遇不佳。汇美时尚、裂帛等淘系女装企业均冲击IPO失败,韩都衣舍从新三板摘牌后,谋求主板上市也没了下文。

在营销推广上相对懂得变通的网红女装品牌,目前也没有任何冲击IPO的。倒是张大奕背后的如涵,绕过女装业务,选择让直播间背后的MCN机构如涵控股赴美上市,但仅上市2年就选择退市。

在淘宝生态内风光无限的淘系女装品牌,缘何不受资本市场青睐?原因主要有二,一是在大品类、高需求的女装赛道,始终没能跑出一个声量够大的新消费品牌,表现稍微好点的暴走的萝莉、S&W,还是专注于某一细分女装赛道的商业模式。

为什么女装赛道跑不出新消费品牌?表面原因是女装属于长周期、重资产的赛道,存在库存积压的风险,没有其他赛道灵活。但是戎美独特的单款小批量模式,其实已经很大程度上规避了这类问题。最根本的问题,依旧是在品牌打造和营销推广层面的欠缺。关于品牌打造,可以引申为一个老生常谈的问题,即“为什么中国没有优衣库这样的品牌?”

有服装工厂负责人告诉「财经新知」:“中国完全可以生产出媲美国外品牌的服装,所以我们的问题不在技术和产品上。问题是,国人太迷信品牌了,对新品牌的接受度很差。为什么很多淘宝上南极人、恒源祥的套牌产品照样卖得很好,就是品牌心理作祟。”

国人对品牌的迷信,和国内对服装新消费品牌的需求不谋而合。而时兴的营销推广路径,则能够帮助品牌完成向新消费品牌的过渡。淘系女装品牌想要博得资本市场的青睐,拥抱新消费玩法是必要条件。

淘系女装品牌在资本市场表现不佳的另一个原因,是拘泥于淘宝生态,从而错失更多的可能性。长期以来,淘系女装都将淘宝生态作为主要的竞技场,过度依赖在淘宝内部的推广投放。这也导致,一众淘系女装品牌长期缺乏外界刺激,没有一个企业能够成为鲶鱼效应中的“鲶鱼”,对整个行业进行搅局,进而引发行业变革。

淘系女装品牌长期依赖淘宝的站内玩法,忽视站外流量的结果显而易见,当小红书、抖音、B站等新式营销渠道崛起,淘宝站内流量告急,淘系女装品牌的获客能力也会断崖式下跌。当下,淘宝重点扶持逛逛,以求在内容营销上取得长足发展,但短期内,站外依旧会是品牌获取流量的最大洼地。淘系女装品牌若跳不出淘宝生态,注定会耗尽元气,直至灭亡。

当下,完美日记、泡泡玛特等新消费品牌,除了淘宝这一销售渠道,还开拓了小程序、社区等新的能够和消费者建立联系的路径。建立独立于淘宝之外的流量堡垒,也是淘系女装踏上独立行走之路的重要措施。

和曾经有望成为淘系女装第一股的韩都衣舍相比,戎美确实有着基因上的灵活性。韩都衣舍的黯然陨落,和品牌定位有着直接关系,当韩式服装不再成为绝对的流行趋势,品牌吸引力注定遭到重创。更可叹的是,在意识到品牌定位陈旧化之后,韩都衣舍依然坚持采用金泫雅、IU等韩国明星为自身背书,进一步失去国民基本盘。而品牌包容面更广的戎美,虽然也存在诸多问题,但仍拥有迅速调整方向、向新消费品牌迈进的机会。

戎美目前在股市的落寞表现,宣告着一代淘系女装品牌方法论的落幕,也是淘宝站内内容流量不景气的折射。如若不挣脱现有枷锁,戎美的遭遇,还会在每一个冲击资本市场的淘系女装品牌身上重演。