141,493

141,493文|市值榜 张艾思

编辑|赵元

2010年,不温不火的亚马逊中国做了一个决定:允许第三方卖家在它的网站上出售商品。

这被亚马逊视作业务增长的飞轮。它希望增加外部商家吸引更多消费者,向卖家收取费用获利,再通过这部分收入降低价格,吸引更多买家。

从自营走向开放,是亚马逊中国不得不做的一个选择:

当时,淘宝在C2C交易市场一家独大,它在2008年推出了B2C平台“淘宝商城”,次年双十一,27个商家实现了5200万元的交易额。

整个电商市场都在释放这样一个信号:C2C不再是资本市场最喜欢的故事了,B2C电商加速释放活力。

比如,京东拿到了当年中国互联网最大的一笔投资,B2C电商企业麦考林与当当网相继赴美上市,风头正劲。

这一商品供给侧的改革,很快成了电商市场的又一个冲击波:接下来,平台单靠吸引用户已经不管用了,他们也要吸引商家。

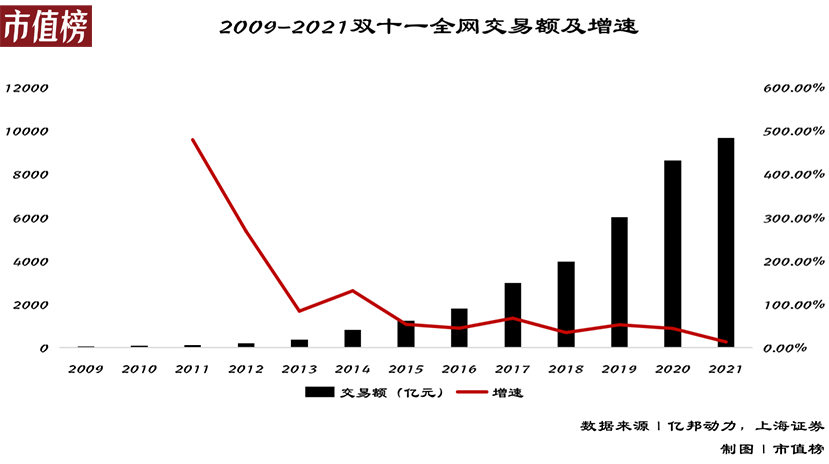

年底的第二届双十一,参与用户数达到了2100万,有181家店铺销售额超过百万,总成交额达到9.36亿元,超过了香港一天的零售额。

从那时起,围绕商户、消费者、平台,电子商务对零售商业持续发起冲击,每年的双十一,持续上升的GMV,成了观察整个电商行业的绝佳窗口。

从这个窗口出发,当双十一走得越来越远,整体电商行业告别了过去的高速增长时期,关于双十一的质疑声,也逐渐多了起来。

但如果认真回溯,你会发现在过去的13年中,外界对双十一的争议一直存在,无论是2012年惨烈的价格战,还是2015年以后移动端消费成为主流。争议没有把电商行业击垮,他们反而从中汲取养分,进行了一场又一场的产业变革。

那么问题来了:当下的双十一,有没有失去想象力?它是没落的开端还是如从前一样,正酝酿着一场大的产业变革?

01 争议与变革中的双十一

刚刚落幕的双十一,“平淡”是主基调:战线拉长、预售轮次增多、预售时间提前等等,让用户熬夜抢购成为过去式。同时,各大平台开始弱化GMV数字,过往频繁刷屏的战报、榜单、数字,也逐渐消失。

双十一过去赋予了消费者折扣特权,现在在逐渐消弭,过去它构建了消费狂欢的仪式感,现在在归于平淡。

各种唱衰的论调也开始出现,比如“年轻人逃离双十一”“双十一已死”等等。

如果你把时间拉长,这种论调其实早已存在。在过去整体电商行业的不同发展阶段,外界对双十一的质疑声一直存在。

第一次是在2012年。

电商史上最激烈的价格战在这年发生,这场最先由京东挑起的战争从4月打到了年底,参战方由京东、苏宁蔓延至当当、国美、亚马逊、凡客等几乎所有电商平台。

关于这场无序甚至恶性价格战的争议,也延续到了双十一。有批评声认为,由价格战导致的促销乱象、假货频出等不利因素,会伤害到电商信任,也有人发出质疑,认为电商不会对线下零售商业造成颠覆式冲击。

这些质疑很快就被击碎了。双十一的交易额定格在了191亿元,同比增长了近3倍,褚时健的“褚橙”成了最受瞩目的爆品:五分钟卖出800箱、三天卖出20吨、十天卖掉200吨。

这一年,国美和苏宁更彻底地将电商化列为重点战略,传统企业加速布局电商化,成了大势所趋。

过去两年严重的物流爆仓,在这一年得到了改善,阿里在2011年称集资千亿推动社会化物流平台(菜鸟网络前身)的建设,京东在2月份上线了包裹跟踪(GIS)系统,用户可以实时追踪自己的商品配送进度。

这一年,尽管电商被质疑、双十一被质疑,但价格战所引发的全民消费狂欢、不断被完善的电商基建,都在证明:从线下到线上的消费方式的颠覆式跃迁,正在激发出一个蓬勃生长的电商生态。

第二次是在2015年。

这一年双十一,移动端代替PC端成了主流消费入口。淘宝912亿元的交易额中,移动端贡献了626亿。

这届双十一结束时,因为缺货、价格陷阱、体验下降、商家赔本赚吆喝、好奇心下降等问题,引发了争议,消极的论调甚至认为,这届双十一很可能是传统电商的最后一次狂欢。

马云后来公开回应质疑,他说“双十一要办一百年”。

当时很多人还不知道,消费终端从大屏到小屏的切换,带来的是又一场行业大变革。

用户侧,移动端进一步打破了时间、空间限制,用户购物体验提升,效率变高。

平台侧,原来开放的互联网生态走向封闭,互联网企业竖起一道道墙,他们把用户圈进一个个App,争用户规模、也争用户时长。

商家侧,他们原有的营销渠道、手法也随之转变,过去搜索引擎广告是推动销量转化、产生带货效果的核心手段,但随着用户行为向移动端迁徙,流量+社交+电商,构成了移动营销时代的“铁三角”。

02 双十一再次走到十字路口

进入2018年,新的变化又出现了:随着短视频平台加速商业化,内容与电商的结合成为了一种更受欢迎的带货方式,短视频带货、直播带货变成了新的风向。

这场线上购物的媒介升级中,直播电商经过前两年的酝酿后,开始野蛮生长。自2016年至今,直播电商的市场规模从366亿增长到接近2万亿,且市场渗透率还不到15%。

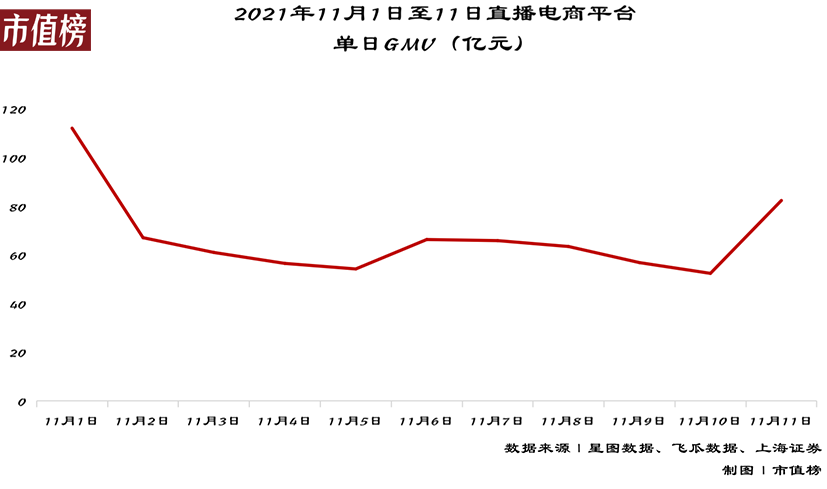

从今年双十一来看,直播电商的高速增长态势还在延续:直播电商业务板块总体GMV达到1318.6亿元,同比增长80.9%。

为什么直播电商会火爆?我们在《双十一的赢家不应该只有「李佳琦」》一文中有过详细论述,在此概括为三点:

1.供给端,流量内卷时代,现阶段直播的流量成本较低,但ROI较高;

2.需求端,“货找人”的消费逻辑下,直播电商塑造了发现式场景,叠加社交属性带来的商品触达精准度和信任感,更契合用户的行为习惯,同时顺应了网购用户下沉的结构性变化;

3.交易环节上,“限时特价”的定价策略,也刺激了直播电商的火爆。

简单来看,直播是一种更高效率的带货方式。艾瑞咨询提供的数据显示,当前基于直播形式的转化率在4.3%左右,高于图文的0.5%及短视频的1.5%。

此外,平台端也在加大对直播电商的扶持。他们一方面加大对商家侧的资源倾斜力度,另一方面持续完善平台直播电商生态,提升工具及服务能力。

比如,巨量千川是巨量引擎旗下的电商广告平台,后者是字节跳动旗下的营销服务品牌。今年双十一,巨量千川在抖音上线了专属活动,设置了“直播间排位赛、直播间激励大赏、巅峰24小时排位赛、瓜分百万奖池、百亿流量津贴”等玩法,同时对平台工具服务能力进行了升级,为商家的广告投放提供“一揽子服务”。

具体来看,它能帮助商家解决三个难题:投放什么内容、怎么投放、按什么节奏投放。

巨量千川提供的数据显示,双十一期间,参与其相关活动的商家覆盖了248个行业、涉及商品品类达到2392个、触达直播间超54万个。

从今年的双十一中,我们也看到,品牌自播也在快速兴起。

过去,直播电商主要以达人主播为直播主体,后来这种带货方式出现了明显的头部效应,对头部主播的依赖,又让商家们陷入到一场内卷。

这导致的结果就是,用户获得了折扣自由,但商家将主动权交到了明星主播手中,他们未必能实现带货自由。

品牌自播的出现,实际上是对现有直播电商生态的一次完善,品牌在平台开设直播间、自己招募主播、自己优化直播形式和内容、自己带货、自己为结果负责,将主动权握在自己手中。

这带来的其实是品牌在直播电商时代的平权化、中腰部主播及尾部主播的平权化,他们可以将自播纳入到日常的店铺运营,成为水电煤一般的存在,目的是降本增效,实现持续的生意增长,而头部主播带货,则是品牌实现冲刺成交的一个可选项。

本质上,二者一个立足持续性、一个指向爆发性。

03 前路:从草莽走向精细

在看到直播电商火热一面的同时,我们也要看到,作为一种新生的电商业态,它现在依然处于草莽阶段。

国泰君安在一份研报中指出,此时此刻的直播电商, 恰如2008-2012年间的淘宝天猫平台,朝气蓬勃,蓄势待发 。

与每一次流量红利变迁带动的渠道变革一样,直播电商赛道的竞争力也将经历流量红利——精细化运营——供应链效率的进化路径。

当前的直播电商,实际上还处在第一个阶段:流量红利。

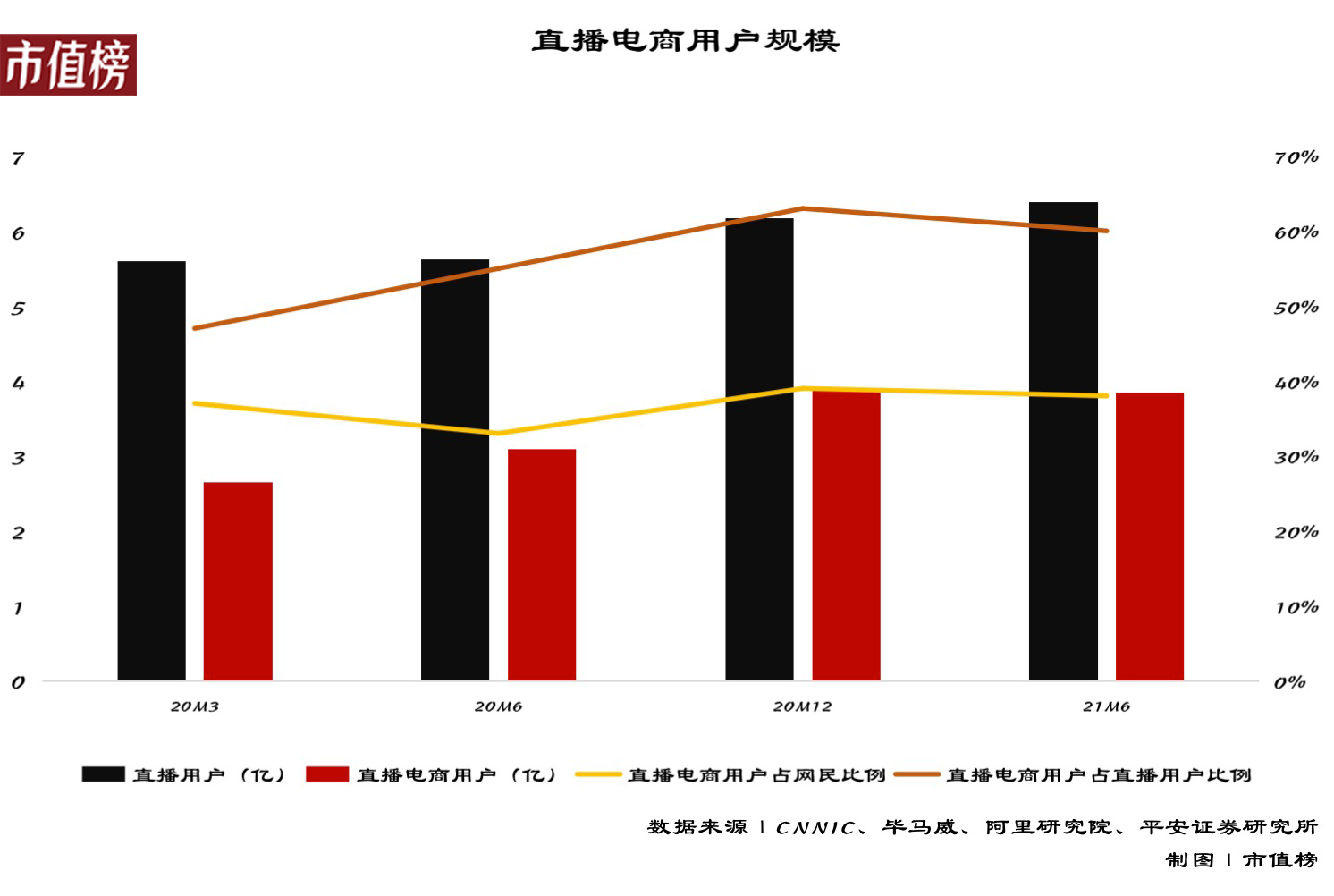

如前文所述,当前我国直播电商的渗透率仅有15%,未来还有较大的上升空间。根据CNNIC数据,截至今年6月,直播电商的用户规模为3.84亿,分别占直播、电商和短视频用户比例的60%、47%、43%,若未来直播电商的用户规模能够接近短视频和电商用户规模,预计直播电商用户将有翻倍增长空间。

敏感的商家如今纷纷加入品牌自播,也正是看到了直播电商的流量红利。无论是出于品宣、拉新还是卖货的需求,直播对商家而言都是更为便宜的流量洼地。

但从早期的传统电商到如今的直播电商,红利期表现出来的特征并不一样:

第一,平台“场”的边界进一步拓宽。现在,他们是流量入口、是品牌营销阵地、是内容分发渠道、甚至是主播扶持基地,他们整合了分散的流量、KOL资源与品牌供应链资源;

第二,内容在用户与商家中的连接作用更强。直播电商重构了信任背书的方式,这也是过去李佳琦等头部明星主播的核心价值,他们首先是一个中心化信任媒介。

新的变化对商家的流量运营、营销方式提出了更高的要求:传统电商发展早期,商家的广告投放更注重曝光,但如今,单纯的曝光已经很难促进生意增长了,商家需要构建与消费者的信任关系,他们需要向直播电商的2.0时代——精细化运营迈进。

对更多的中小品牌而言,这是一条品牌如何从零到一、再从一走到十的路径。

平台“场”的边界拓宽后,实际上具备了帮助商家构建私域流量池的土壤,同时,他们也在加大私域流量与公域流量的整合,而直播电商本质上正是私域流量。

以巨量千川为例,它能为商家提供完整的投放策略产品及服务,比如商品托管、直播广告剪辑、直播间成交、直播广告复盘、长周期转化价值等。

平台营销生态的完善、对工具、产品、服务的迭代,本质上帮商家解决一件事:如何做到精准化、精细化营销。

我们看到,在平台助力下,一些品类、品牌,已经实现了稳定的生意增长。

比如巨量千川提供的数据显示,今年双十一期间,国货美妆、新锐品牌、潮牌服饰成了抖音直播电商增长最快的品类,而某美妆品牌通过巨量千川创意派生产品功能,单日在投素材量过万。

最后,在直播电商的浪潮下,流量及用户粘性的竞争会进一步加剧,商家与商家、平台与平台之间的竞争最终还是会回到产品竞争,因此对商家来说,他们不仅要向下经营私域流量,也要向上提升对供应链的整合及管理能力。

04 结语

回到开始的问题,双十一失去想象力了吗?

在我们看来,整个大盘的增速很难像过去十几年中那样高速增长。存量时代,内部分化大幕正在拉开,这是它最具想象力的地方,乐观的商家开始抓住机遇,赶上即将来临的变革浪潮。

纵观双十一的发展历程,它在经历过2012年的价格战后,完成了一次从线下到线上的渠道跃迁。

到2015年,从PC端转移到移动端,整个电商消费场景实现了切换;

再到2018年,线上购物的媒介升级,让内容与电商进一步耦合,带来了直播电商的大繁荣。

我们可以看到,从渠道到场景、到媒介,整个电商生态的历次变革,都伴随着争议,但归属于消费者的权益在扩大,归属于商家的空间也在变大。

以双十一为窗口,它今天的“落寞”、遭到的质疑,是当前仍在草莽阶段的直播电商,所必经的阶段,而随着直播电商进一步纵深发展,挑战和机会,也同时存在。