131,735

131,735文|摩根频道

11月23日,小米终于发布了第三季度财报,其中2021年前三季度总营收781亿元,调整后净利润为52亿元,同比都保持着稳健的增长态势,着实让全球投资者松了一口气。

而除了出货量占据全球第三的手机业务,最令人惊喜的,莫过于小米MIUI在全球范围内突破了5亿的月活用户数量。与手机业务联系紧密的AIOT平台,也拥有了将近4亿设备数量,3年前上线的“手机+AIOT”双引擎战略,俨然已经成为了小米新的护城河。

相比之下,2018年战胜小米赢得“10亿赌局”的格力,今年Q3财报虽然总营收和净利润仍然保持增长,却创下了3年来几乎“最差”的业绩,第三季度营收、净利润都出现了超过15%的下跌。同时在月初的双十一中,由于格力严禁地方销售公司进行低价促销,除了空调销售额依旧保持第一外几乎没有太多亮点。

两相对比,小米今年双十一全渠道累计销售额突破了193亿元,比之去年增长了50亿元。而且除了小米10和Redmi系列持续屠榜外,包含各类智能家电在内的AIOT产品,更是直接包揽了全平台221项销售额第一。

逆袭反超的戏码固然好看,但小米在短短几年间从AIOT领域脱颖而出,其所展现的潜力令人惊叹之余,也不得不让人心生疑惑。在雷军寄以厚望、万众瞩目的造车计划光芒背后,小米低调运营的AIOT,是否被严重低估了?

漠视IOT,格力落后于时代

作为AI人工智能和IOT物联网技术相结合的产物,AIOT概念早在2017年就已经出现在中国。而相关应用的真正落地,还是在近两年经济、产业结构受到疫情冲击,催促AI、IOT、云计算等科技进入高速发展窗口之后。

尽管严格来讲,AIOT只是IOT领域中新的垂直细分应用形态,但在5G网络、无人驾驶、智慧生活等诸多应用场景的不断加持下,AIOT的内涵正在持续丰富,并且作为逐渐独立的生态,已经隐约成为IOT下一阶段发展的必由方向。

而之所以格力在赢得赌局之后的第二年就被小米所反超,最核心的问题,或许还是在于格力对线上渠道以及IOT布局的漠视,没能赶上新销售渠道崛起的高速列车。

其实格力在2019年陷入增收不增利陷阱之前,就已经开始进入了长期的发展颓势。在众多竞争对手都在积极部署线上销售渠道的时候,格力反而把注意力放在线下渠道的铺设。

虽然短时间内格力线下渠道仍保持着充足的收益,但随着电商模式的根深蒂固,以及直播带货的悄然兴起,格力线上乏力的问题越发严重。这一缺陷在疫情时期开始爆发,不仅多年来牢牢把握的空调销量第一被美的抢走,其余各类产品的销售额也大幅度下降,被越来越多的竞争对手缩短距离甚至反超。

虽然格力早已意识到自身的问题所在,但线上渠道的铺设并非朝夕之间可以完成的,在补足线上之前,格力还有很多功课要做。在IOT布局上,直到2019年,格力才姗姗来迟推出了“一呼百应”的智能家居蓝图,而此时,阿里、华为、小米等科技企业,早已经结束第一阶段IOT的生态构建,开始朝AIOT进展了。

而且即便明知己方落后于行业发展速度,但格力对IOT依旧没能展现出足够的决心和魄力。不仅宣传、规划、投资等方面有着诸多缺失,而且喊出“去家电化”口号之后,格力始终无法改变对空调业务极度依赖的产业结构,传统业务向新业务转型的脚步,也自然越拖越慢。

尽管很快格力就与阿里达成合作,依靠天猫精灵的技术优势铺开IOT格局,但是主要竞争对手并没有停滞不前。在开拓线上渠道的同时,海尔为了IOT转型,直接更名“海尔智家”,并且与百度达成了知识产权协议;老对手美的则是从整体格局入手,与阿里、京东、腾讯、华为、小米等等手握AI和IOT核心技术的企业建立了合作。

疏于布局IOT的格力,可谓是一步慢步步慢,甚至可以说,如今在各大企业的IOT布局进入收获期,并开始不断推进AIOT转型的大环境下,已经切身感受到了落后于时代的压力。

此外,无论是IOT还是AIOT,智能手机作为承载整个物联网生态链的终端操作入口,都是不可或缺的一部分。格力在手机领域几乎没有任何有效沉淀,即便在2015年推出了格力手机,但其糟糕的性价比根本不是红米、荣耀等国产机型的对手,长期积弱之下,被小米完全反超也就成了理所当然。

有着漠视IOT导致一系列连锁反应的格力做前车之鉴,相比之下,小米的IOT道路规划,几乎能够成为行业的参考模板。

百亿投资,小米开始收割红利?

早在2013年移动互联网浪潮刚刚兴起的时候,雷军就看到了智能硬件和IOT的未来趋势。甚至在明确预判到IOT还需要5-8年才能实现落地的情况下,就敢于提前展开IOT领域的布局。

此后,小米作为最早一批布局IOT的企业,不仅抓住了物流网的大趋势,而且还率先提出了AIOT的理念。就在华为、阿里等头部科技企业刚刚开始将AI技术与IOT概念相融合的时候,2019年1月份,小米就宣布了未来五年内“手机+AIOT”的核心战略,某种意义上也算是抢先定义了整个AIOT智能生活。

就像现如今All in造车一样,早期的AIOT计划对小米而言,也是All in IOT。而且从雷军宣布5年内投入100亿元的决心,不难看出小米对AIOT的势在必得。

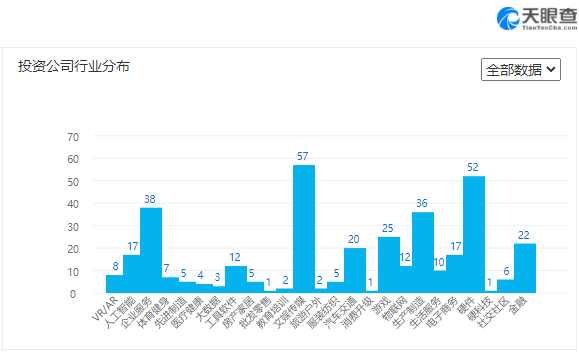

不同于华为依靠5G技术和鸿蒙系统来打通IOT,以及阿里巴巴借助“达摩院”技术优势实现AI和云计算的实际应用落地,小米在IOT转型上,走的是由手机产品向智能家居电器逆向拓展的道路。毕竟无论是小米手机的市场占有量,还是相对较弱的技术研发实力,这都是最契合小米的策略。从天眼查的投资分布数据中就能明显看出,小米最主要的投资集中在文娱传媒和硬件领域,科技、人工智能等方面相对缺乏。

随后的事态发展也证明了,小米以智能手机为核心打造的IOT商业生态闭环,能够很好地兼容AIOT生态逻辑。目前,小米的“智能家居”物联网体系已经占据了行业领跑者的地位,其所培育的庞大生态链,也拥有着长期推动小米AIOT高速增长的潜力。

根据IDC中国的相关数据,在2020年第三季度,小米以16.3%的份额占据中国智能家居市场厂商出货量第一的位置。而美的和海尔,分别以11.3%和9.8%的份额位居二三名。

除了电视、音响两大类爆款智能电器产品外,小米旗下的温控、门锁、照明、扫地机器人等家用电器设备也逐渐成为主要营收来源,持续多年对IOT领域的投入,已然来到了收割行业红利的时候。

如今的小米,完全可以称得上是全球第一大AIOT平台,只是相比于一度跃居全球第二的手机业务,和自带主角光环的“造车”而言,终究是少了一些应有的关注。

小米的未来,不应该只有造车

其实严格来讲,小米汽车之所以能够被赋予如此大的关注度,主要还是因为雷军那一番“最后一次创业”的演讲。或者可以说,无论是消费群体还是资本市场,之所持续看好小米汽车的未来,更多还是基于对雷军个人的信任。

毕竟无论是身为金山时代的程序员,还是小米的掌门人,雷军都已经无数次证明过自己。只是除去企业家的信誉因素,小米作为以手机硬件著称、研发实力始终遭受质疑的科技企业,在缺乏积累的情况下贸然进入造车领域,想要有所建树,难度还是非常大的。

尽管小米汽车在近期已经组建了500人的智能电动汽车团队,而且再度重申了2024年上半年量产新车的承诺,但能否在逐渐激烈起来的新能源汽车赛道中站稳脚跟,始终都是个未知数。

蔚来的创始人李斌曾公开表示,造车的入门门槛是200亿元。但从蔚来、理想、小鹏等国产新能源车企一路走来的投资消耗来看,这个门槛或许已经提升到了超过600亿元的地步。

尽管雷军在小米汽车的宣传演讲中,表示将在10年内持续投资100亿美元,折合人民币约639亿元,足够迈过这个门槛的硬性标准,但是造车毕竟拥有着极为漫长的研发周期,以小米在2020年账面上所维持的1080亿元集团现金余额,或许很难支撑到小米汽车量产的那天。

即便是通过融资的方式熬过量产的难关,后续的渠道铺设、市场争夺等等都离不开大量的资金投入。而且,因国外疫情失控导致的全球范围内芯片、零件、电池等关键材料的短缺,正在随着时间流逝愈演愈烈,这不仅会减缓小米汽车研发和量产的进度,对主营的手机业务也有着极大的影响。

一度跃居全球第二的小米手机,已经因为核心零部件的供应进一步短缺,近期全球出货量严重下滑,已然被苹果反超。同时在国内市场,本来位居销量排名第三的小米,在今年第三季度也被荣耀超越。

同时,受到手机营收波动的影响,在去年一度暴涨的股价也开始了不断下滑。相对于今年1月份,小米已经损失了超过4160亿港元,折合人民币约3408亿元的市值。

随着国外疫情环境不断恶化,芯片荒、零件荒的情形还会继续维持,而作为小米主要的营收来源,小米手机业务收入下降,毫无疑问影响了整个资金储备。距离小米汽车理论上的量产时间,仍有3年的漫长间隔,再加上新能源汽车的核心部件,也就是动力电池在今年下半年陷入了全球性的短缺,更是给小米汽车的未来增添了一抹不确定。

相比之下,小米的AIOT平台规模却以极为稳健的姿态继续扩大。截至2021年第二季度,小米AIOT平台已经拥有了超过3.75亿台注册设备,AI语音助手“小爱同学”的月活用户也达到了1.02亿人,而且大部分AIOT产品已经远销海外,扫地机器人、智能手环等都成为了海外爆款,整体增长速度显著高于小米旗下的其余业务。

综合来看,相较于一切尚且未知的造车,亦或是已经进入瓶颈的手机业务,小米的未来,很可能还在AIOT的身上。