123,646

123,646文|壹番财经 郑亦久

上海已经成为了世界上咖啡馆最多的城市。

就在最近,上海市发布的2021年《上海咖啡消费指数》显示,上海共有咖啡馆6913家,数量远超纽约、伦敦、东京等,成为是全球咖啡馆最多的城市,该数量是广州的两倍,北京的咖啡馆数量也仅有上海的六成。

当然,这和最近今年资本与互联网大厂蜂拥投向咖啡赛道密切相关。

2021年的前九个月,风险投资人已经为这个赛道注入了超56亿元资金,字节跳动这样的互联网巨头也在投注。瑞幸、Manner、Seesaw、三顿半等品牌,正在咖啡赛道搏杀。

虽然除了星巴克之外的国际品牌都在与本土品牌的竞争中处于下风,但有一家精品咖啡品牌的一举一动仍然在牵动整个市场的注意力,这就是被称为“咖啡界Apple”的Blue Bottle。

光是其在国内首店的选址就几经波折,根据微博用户曝光的装修图纸,Blue Bottle首店最终放弃了前滩太古里商圈,而选择了上海静安国际中心的一座二层小洋房。

但显然今年想要看到Blue Bottle上海店开业不太现实,而这家姗姗来迟来迟的精品咖啡品牌,面对海量且各具特色的本土咖啡品牌,还能重现其当年冲出东京“咖啡激战区”的神奇吗?

01 极简与新鲜,让Blue Bottle站在星巴克反面

Blue Bottle Coffee于2002 年在美国创立,2015 年开始进军美国本土之外的市场,首店便选址日本东京,2019年5月进驻韩国首尔后,相继开出3家店。

Blue Bottle一直被世界精品咖啡爱好者所关注,除了品牌建设之外,更在于其对咖啡新鲜度、峰值风味的重视,因此Blue Bottle也被誉为“咖啡界Apple”。

据Blue Bottle官方的说法,品牌直接与世界各地的农民合作,采购品牌所认为最美味、最可持续的咖啡,并按照其严格的风味标准烘烤。它还曾以“只卖出炉不超过48小时的咖啡”迅速获得消费者认知。

其实Blue Bottle也早早就投身了巨头怀抱。

在2017年9月,雀巢宣布斥资约4.25亿美元收购Blue Bottle 68%的股份,而Blue Bottle继续作为一个独立的实体运营。

被收购之后,Blue Bottle的开店速度也明显有所提高。

根据雀巢官网表示,2017年底,Blue Bottle仅有55家门店。截止2021年6月,其公司已经开了99家门店,在加利福尼亚州、纽约州、华盛顿特区、波士顿、芝加哥、首尔、京都、神户、东京、中国香港和横滨都设有门店。

其实如果回看Blue Bottle的开店史,尤其是其在东京首店的选址,就不难理解为什么Blue Bottle会放弃前滩太古里这种知名商业地标。

事实上,一直以来Blue Bottle的店铺选址都更偏好选择那些具有故事感与设计感的场地。

不同于许多咖啡品牌,以开在商场综合体或者临街等人流密集处为选址思路,Blue Bottle更倾向于选择老厂房、艺术博物馆等富有故事气息的建筑。

Blue Bottle的公司总部位于美国加州奥克兰,其建筑较为复古,墙面上没有品牌名,取而代之便是一个巨大的蓝瓶子Logo。

Blue Bottle在日本的门店,均由日本著名的土木建筑工作室Schemata Architects操刀,其中位于被称为“东京咖啡激战区”清澄白河的东京首店,甚至是由一间仓库改造的,里面包含了咖啡厅,办公室等。内部还有咖啡烘培馆和咖啡师培训室,通透明亮的设计风格,进店就能闻到的咖啡香以及极具穿透力的视觉感受。

Blue Bottle不久前在日本京都开设的首店,则是由一个建筑历史过百年的传统町屋改造而成,开店之后便成为了吸引游客前往的知名“网红景点”。其东京第五家中目黑店所在建筑的前身为一家电器厂。设计师在旧电器厂独特的空间结构中,也保持Blue Bottle品牌的形象一致性。

甚至可以这么说,Blue Bottle的一切设计和产品理念都是与星巴克反其道而行之,比如星巴克使用全自动化的设备、做标准化的产品,而Blue Bottle的咖啡师们都穿着黑围裙,每人都需要掌握手冲咖啡的技巧,因为Blue Bottle的手冲咖啡是其一大特色,这也让其很难提供标准化产品。

再比如星巴克以第三空间著称,不仅环境适合办公与社交,还有充足的插座和免费的WIFI。

Blue Bottle却恰恰相反,既不提供Wifi更没有没有电源接口,门店的桌椅数量也很有限。

作为经常去Blue Bottle的咖啡消费者,只能说其提供的咖啡一流但店内椅子的舒适度远不及星巴克。

并且,Blue Bottle的部分店铺有店内烘培的需求,也让其对于选址提出了更高需求,毕竟多数成熟商业很难在相关硬件上符合要求并且得到监管部门许可,就像星巴克在上海的旗舰店最终能够做到足以成为景观的店内烘焙工坊,也是得益于星巴克与当地政府的良好关系。

然而,光是选址就如此纠结,也可以看出Blue Bottle依然想要打响其在上海第一店的招牌,就目前的进展速度来看,这家想让喝咖啡的人慢下来的品牌,是否能够跟得上日新月异的国内咖啡市场吗?或许也需要打上一个问号。

02 沪上咖啡大跃进,除了品牌Blue Bottle优势全无

今时今日Blue Bottle进入上海要面对的局面,和当年拓展日本市场大有不同,可以说全球一线的咖啡品牌都已经云集此地,并且不论是海外品牌还是本土咖啡在各个层级都已经占据了各自的市场份额,留给Blue Bottle施展的空间越发狭小。

上海咖啡市场的赛道早就已经进入了白热化阶段。

本地品牌沉淀后的逐渐扩张、外来品牌接二连三的分店,各方资本的大量入局,还有层出不穷的网红店,上海咖啡跃进正在进行中。

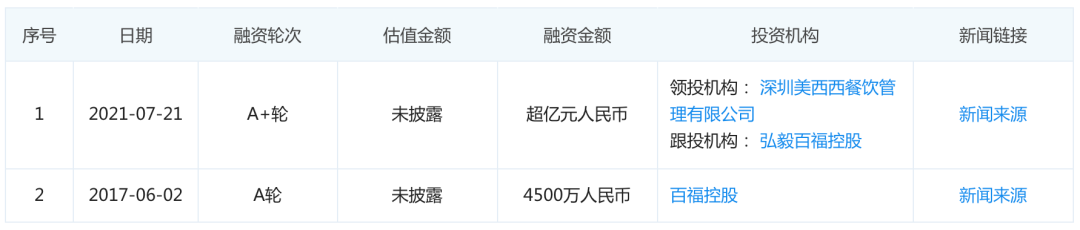

今年7月,2012年成立于上海的本土精品咖啡连锁Seesaw宣布,已完成A+轮过亿元融资,喜茶入股,老股东弘毅百福跟投。

Seesaw融资历程

有了资本加持,Seesaw的门店扩张速度即将起飞,在本地连锁品牌的发展路上也将越走越远。目前,Seesaw在全国有33家店,其计划到今年底门店总数达到现在的3倍,而明年还将再翻一番。

Seesaw只是整个咖啡赛道狂飙突进的其中一个,此前,同样发源于上海的“菜场咖啡”Manner、M Stand也获得资本关注,频频获得新消费风投的融资,且在其它城市开店时也很火爆。

上海的本土咖啡品牌,甚至已经开始逐步走出上海本土扩展全国市场。

在近年全球掀起的第二第三次咖啡文化浪潮的影响下,国内咖啡文化慢慢发展。尤其是年轻一代消费者在咖啡消费上越来越讲究,重视现磨手冲咖啡的消费者逐渐增多,专业群体也开始扩大——越来越多消费者对不同种类咖啡豆的区别了如指掌,而且喜好明确。在这种背景下,以优质咖啡豆原料和专业咖啡师冲煮手法为特色的精品咖啡店逐渐被市场所需要。

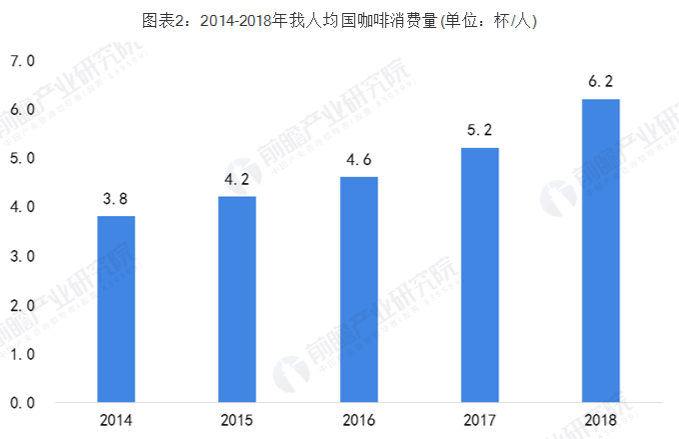

据行业分析数据显示,中国咖啡消费总量将在2017-2021年间保持年均15-20%的增长,且中国的人均咖啡消费量将从2018年的6.2杯提升至2023年的10.8杯;市场总额将从569亿元增长至1806亿元。

图源:前瞻产业研究院

尽管无法匹敌星巴克已经是行业共识,但各色本土咖啡品牌也都有各自的特色。

有的品牌从原料、供应链入手,定价也稍高,它们用最优质新鲜的咖啡豆和专业的咖啡师自建护城河,吸引的是懂咖啡且消费力强的高收入群体。

如Seesaw的特色就是一直从世界各⼤咖啡原产地直接进货;同样的本地品牌BLACKSHEEP ESPRESSO则选择建立自有烘焙品牌——TERRAFORM COFFEE ROASTERS,自建供应链。

有的品牌则主打门店社交环境,给消费者提供咖啡和西式简餐的同时,在门店空间装修上追求美学鉴赏性和空间舒适度,对休闲或者商务会谈都很友好,如深圳咖啡品牌AKIMBO,MO+等。

有的则是从营销亮点入手,打造辨识度强的包装设计、造型可爱的蛋糕和咖啡杯、店内的创意插画、超大落地窗等,主要吸引爱尝试新鲜事物的年轻人群。创始人自创多杯机器手冲咖啡的鱼眼咖啡,便别具一格,一杯滴滤咖啡附赠一颗专属豆子,用咖啡党的“收集热潮”极大提高了商品复购率。

而比蓝瓶在早几年进入国内的日本京都品牌%Arabica,已经在上海、北京、成都、杭州等明星城市的地标点位,开出了18家店,其中还有4家烘焙工厂店,其品牌标志也已经占据了“咖啡朝圣品牌”的标签。

可以说不论是Blue Bottle追求的自家新鲜烘焙,还是简洁明了的空间设计,抑或是网红打卡圣地,在国内都已经有品牌做到了这些。

或许Blue Bottle最后剩下的就是其百闻不如一见的标志性蓝瓶子与精致中产生活方式调性,但在度过第一批排队热潮之后,其需要面对的水土不服大概和精品汉堡Shake Shack一样:代表纽约和东京中产趣味的品牌文化不再能够对味中国消费者的日渐本土主义的消费审美。