99,606

99,606文|DataEye研究院

总收入最高的出海手游,能有多疯狂?

头部一款手游,一年收入高达27亿美元。

玩家公测3天就能充值近1个亿。

单日畅销榜前10,能有3款同类产品“厮杀”。

连腰部尾部的低配版、卡通版、动物版、像素版,蹭上这一玩法,都赚得盆满钵满。

——“吃鸡”手游(大逃杀射击类手游),正在全球疯狂吸金,热度不减。

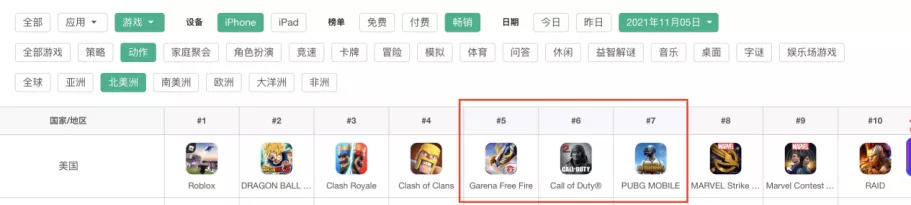

11月5日美国iPhone渠道畅销榜-动作类,前10手游中有3款“吃鸡”手游

而“吃鸡”游戏的鼻祖,也携新品杀入战局——《绝地求生》开发商韩国Krafton(前身为蓝洞公司Bluehole)在今年双11上新自己的首款“吃鸡”手游《PUBG: NEW STATE》。从广告素材来看,该手游比目前市面上的“吃鸡”手游都拥有更高质量。

这意味着,本就拥挤的“吃鸡”手游赛道,即将迎来新变量。

品类鼻祖携新品入局,“吃鸡”竞争格局,是否将彻底改变?

国产手游成功出海的典型《PUBG MOBILE》(和平精英),能否抵抗“韩流”?

在“吃鸡”手游收入第二美国市场,目前该品类手游表现如何?韩国人是否有机会?

今天DataEye研究院从营销角度,与您共同鸟瞰国产“吃鸡”手游在美国,乃至全球市场的成绩、机遇、挑战,从中洞悉营销打法与策略。

本文脉络概览:

1、“吃鸡”手游出海——全球吸金超百亿美元,美国成为第二大市场

2、广告买量——头部手游买量竞争白热化,已演变成资本比拼

3、社会化营销——联动知名IP成标配,腾讯被“小腾讯”赶超

4、分析总结——手机游戏不如“资本游戏”,中国或成全球“吃鸡”最大赢家

01 “吃鸡”手游出海——全球吸金超百亿美元,美国成为第二大市场

根据商店情报平台Sensor Tower数据,战术竞技手游自诞生以来至今年2月底,已经在全球App Store和Google Play吸金超过100亿美元(不含第三方安卓渠道),是全球营收最高的手游细分品类之一。其中,美国成为该类手游二大市场。

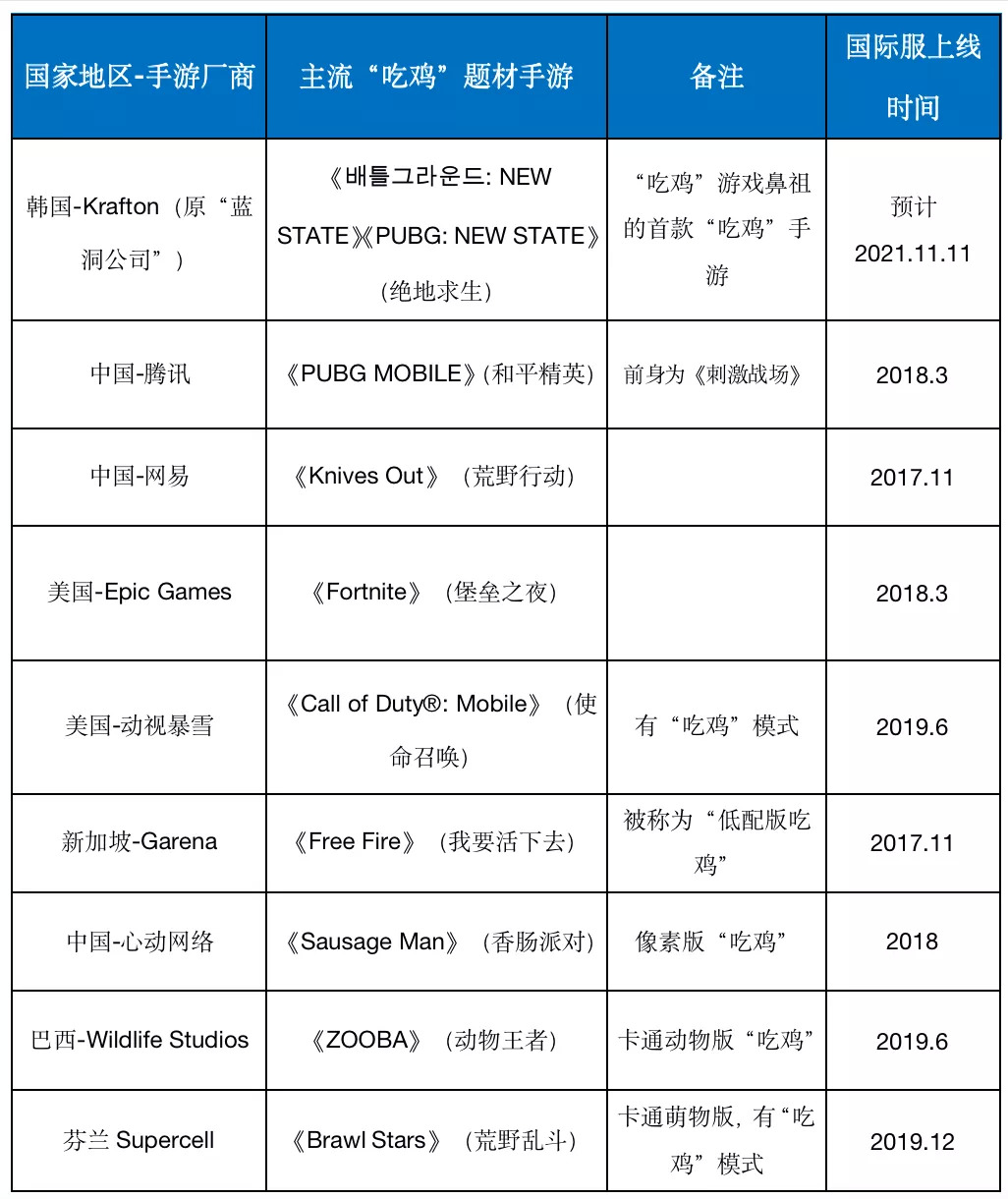

经过DataEye研究院梳理,目前全球“吃鸡”手游竞争激烈,但也各具特色,主要包括以下产品:

主要“吃鸡”手游,DataEye研究院整理

其中,腾讯《PUBG MOBILE》与“东南亚小腾讯”Garena的《Free Fire》是全球范围内两款主流产品。而其余产品,或是有“吃鸡”模式但非主流玩法,或是结合了像素、卡通等元素,或是深耕单个市场(如网易),以期与两大巨头差异化竞争。具体而言:

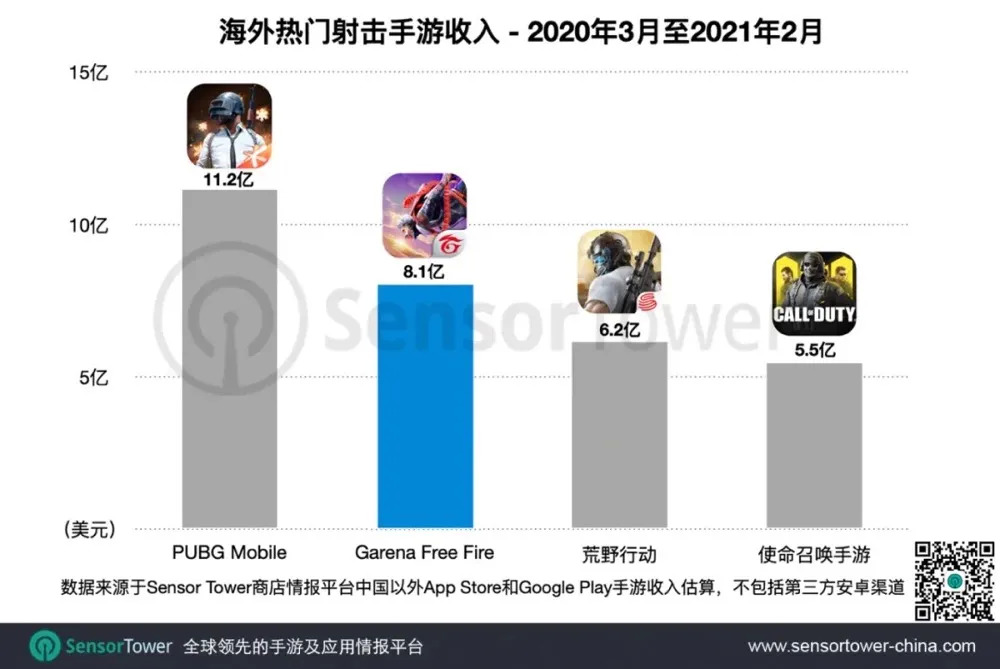

①从海外收入来看,2020年3月1日~2021年2月28日,《PUBG Mobile》海外收入高达11.2亿美元,问鼎收入最高的射击手游。毕竟国内版的《和平精英》2019年5月公测就曾创造出让“玩家三天充值近一亿”的神话。而《Free Fire》共吸金8.1亿美元,紧随其后。

海外热门射击手游收入,“吃鸡”手游稳居前列

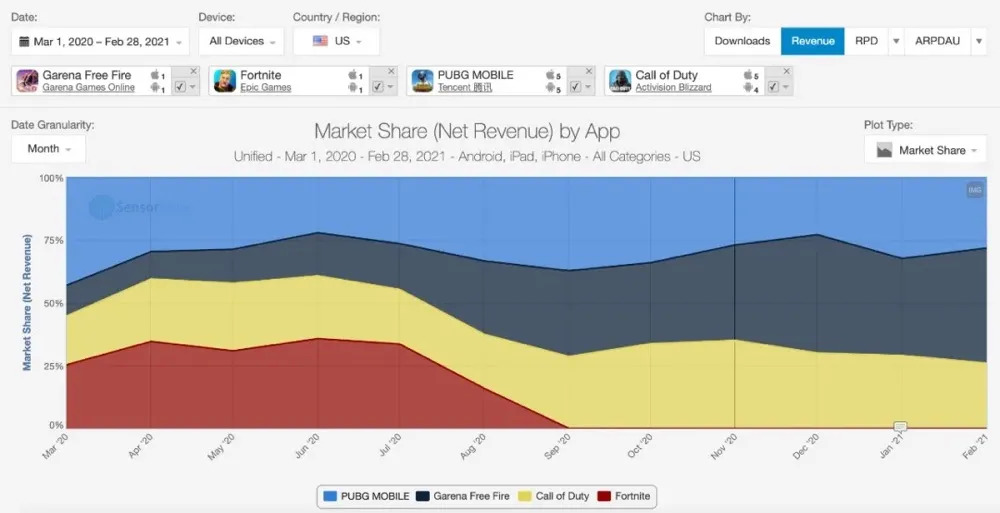

②单看美国市场,《Free Fire》过去一年在美国手游市场的份额从2020年3月的12%,暴增至今年2月的46%,反超《PUBG Mobile》《使命召唤手游》成为当地战术竞技手游NO.1。

02 广告买量——头部手游买量竞争白热化,已演变成资本比拼

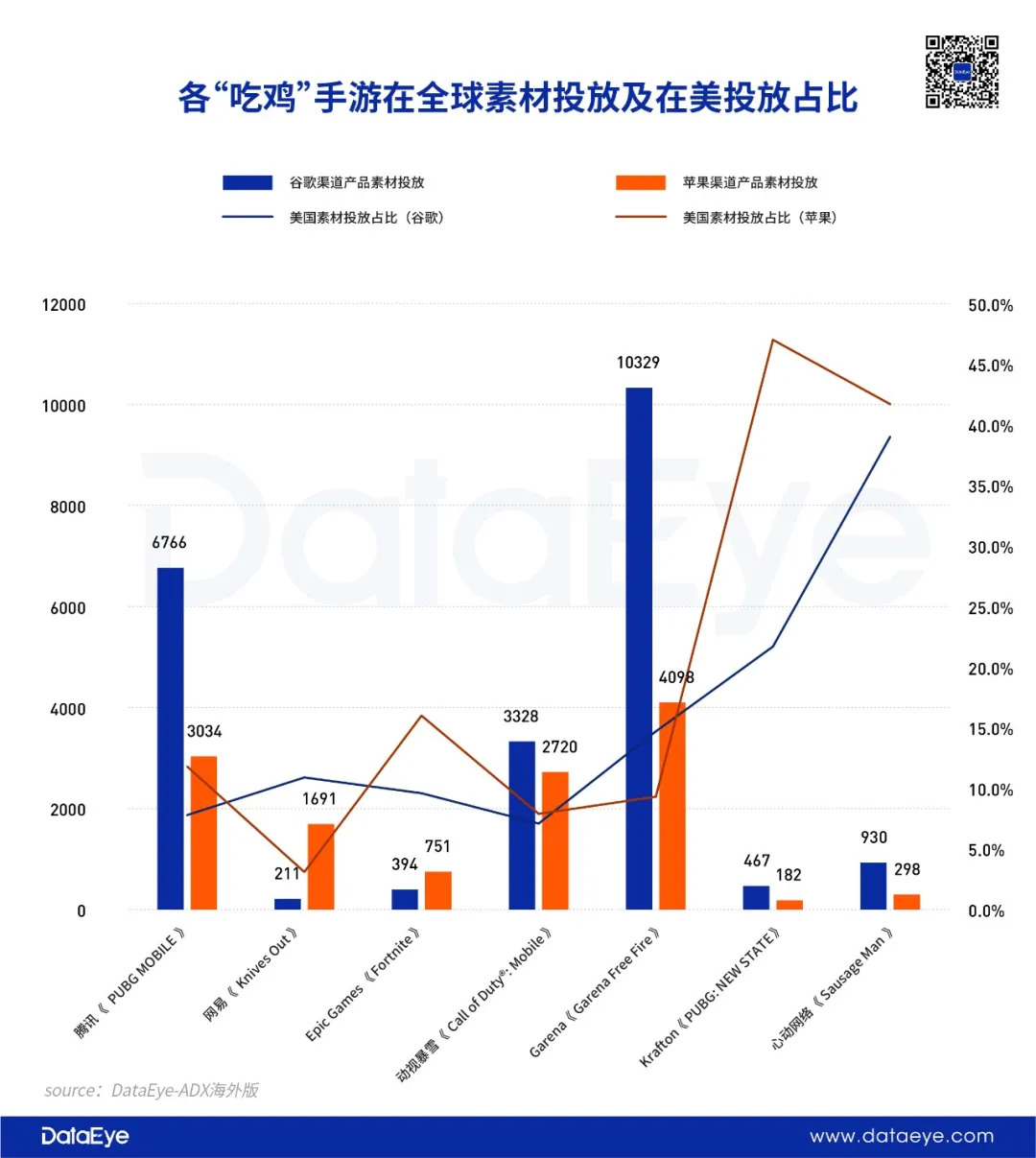

“吃鸡”手游在全球投放素材量,素材投放越少越集中于美国,数据整理自DataEye-ADX海外版

DataEye研究院分析了2019年6月以来,美国市场各“吃鸡”手游买量情况:

①从素材总量来看:腾讯的《PUBG MOBILE》与“东南亚小腾讯”Garena的《Free Fire》素材投放总量稳居前列,暴雪动视的《Call of Duty : Mobile》次之。而其余四款“吃鸡”手游总体投放量较低。这显示出各手游产品背后的资本力量,以及对于买量广告的重视程度,腾讯与Garena双双领跑,针尖对麦芒。

②从投放地区来看:投放素材越少的手游,在美国投放比例相对越高,可见各“吃鸡”手游都将美国作为突破口。但网易《Knives Out》却是例外,在美国遭遇腾讯的《PUBG MOBILE》的激烈竞争后,已将运营重心转移至日本,在国家/区域上与腾讯差异化运营。此外Krafton即将上线的新游《PUBG: NEW STATE》早在今年8月就开始了预热买量,在美国素材投放比例较高(苹果渠道47%,谷歌21.7%),可谓针对美国地区来势汹汹。

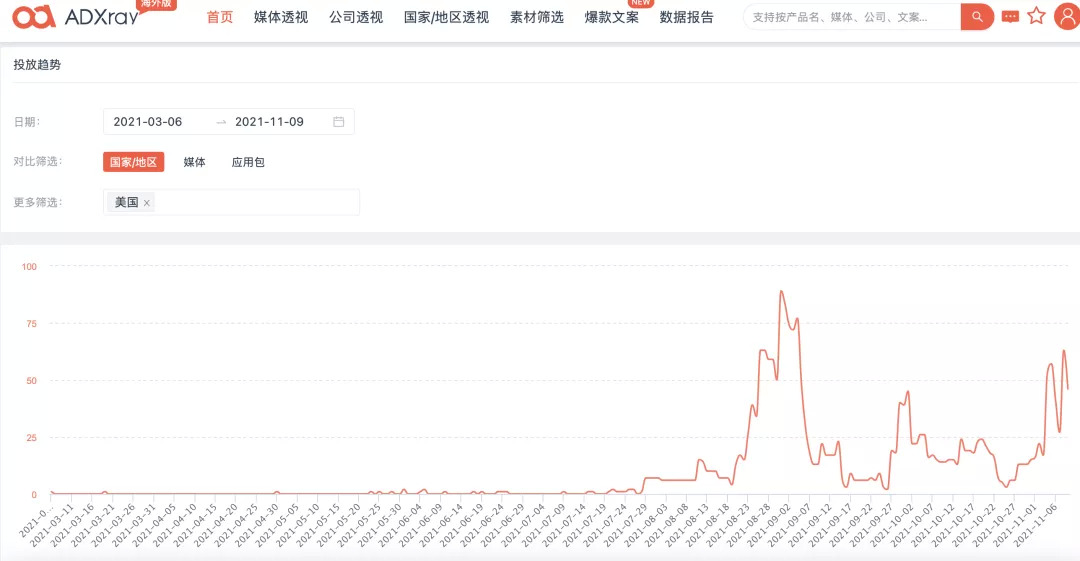

③从投放趋势来看:腾讯《PUBG MOBILE》在美投放量波动式上升,尤其是在美国假日集中的7—12月。而《Free Fire》则与之“错峰”投放,投放高峰集中在1、2、8、9月。处于预热阶段的《PUBG: NEW STATE》投放高峰同样在8月、11月,可见三款“吃鸡”手游在广告投放上正展开激烈交锋。但《PUBG: NEW STATE》不到100组素材的单日峰值,大幅低于腾讯、Garena 高达280组的单日峰值。

腾讯《PUBG MOBILE》在美广告素材投放趋势,截自DataEye-ADX海外版

Garena《Free Fire》在美广告素材投放趋势,截自DataEye-ADX海外版

Krafton新手游《PUBG: NEW STATE》在美广告素材投放趋势,截自DataEye-ADX海外版

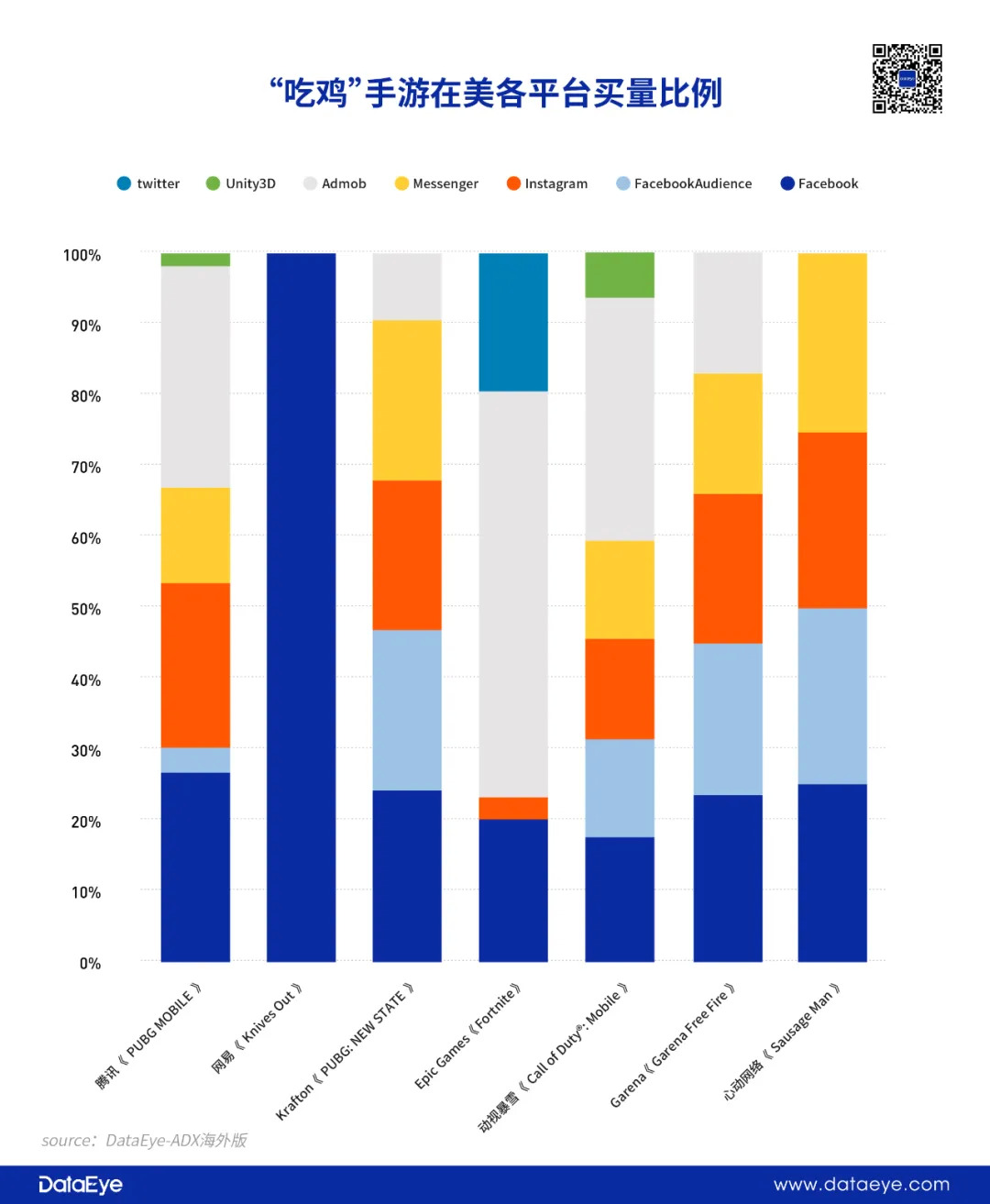

④从投放平台来看:投放量较高的手游(包括《PUBG MOBILE》、《Free Fire》、《Call of Duty : Mobile》)对媒体选择更加均衡,Facebook系、Admob(谷歌)、Instagram是三家最主要的投放媒体,投放量较低的手游则大多集中投放。

“吃鸡”手游在美投放媒体,以Facebook系、Admob(谷歌)、Instagram为主,数据整理自DataEye-ADX海外版

⑤从素材内容来看:

腾讯《PUBG MOBILE》广告素材,以视频为主,更多地加入了喜剧元素,比如跳滑稽舞蹈、Emoji、笑声,营造欢乐氛围,这让人想到了同样拥有较多喜剧元素的漫威电影。

与之形成鲜明对比的是,“低配吃鸡”《Free Fire》以图片广告为主,主要展示炫彩、华丽的人物造型、武器。

而韩国Krafton的新游《PUBG: NEW STATE》又是另一种风格,广告以视频为主,更多地突出高画质、激烈战斗、炫酷赛车摩托等元素。

以腾讯《PUBG MOBILE》为代表的国产“吃鸡”手游,在美国乃至全球大获成功的背后,是产品上的精准定位(如网易深耕日本市场、心动网络抢抓像素“吃鸡”细分品类)。而在广告买量层面,腾讯《PUBG MOBILE》面临Garena的《Free Fire》更大幅度的买量竞争,且差异化广告投放、下沉市场的强势渗透。因此腾讯并未松懈,也持续加大买量投放。可见,“吃鸡”手游疯狂吸金、霸榜的背后,是高昂的广告买量成本。

产品竞争正成为买量竞赛,进而演变成资本比拼。

这种情况或愈发恶化。随着苹果IDFA新政落地,特别是iOS14.5更新、普及以后,苹果广告价格或大幅提升,国产出海手游投放可能更倾向于安卓平台。相对而言,苹果广告更面向中高收入群体,因此这对腾讯《PUBG MOBILE》并非好消息,反而对于“低配版吃鸡”的《Free Fire》更加有利。而韩国Krafton的新游《PUBG: NEW STATE》同样定位中高端,想在日益惨烈的美国市场分得一杯羹,将面临高昂的买量成本。

与中国市场类似的是,美国手游市场的规模虽然也非常庞大,但沿海和内陆经济发展不均衡,下沉市场的用户手机配置不高,因此这些用户也不追求高精度的游戏体验,但仍有较大价值。《Free Fire》正是通过对这一市场的渗透取得成功,2020年腾讯也才醒悟过来推出了自家“低配吃鸡”《PUBG MOBILE LITE》。不论是腾讯的《PUBG MOBILE》还是韩国Krafton的新游《PUBG: NEW STATE》若想要进一步挖掘潜在用户,如何有针对性地对下沉市场、新型国家市场进行营销,是下个需要思考的问题。

03 社会化营销——联动知名IP成标配,腾讯被“小腾讯”赶超

在社会化营销方面,各“吃鸡”手游都频频联动知名IP且亮点频出,时间上都选择在上半年的2月,以及整个下半年。

不同之处在于,腾讯《PUBG MOBILE》推广联动的IP更有针对性,与枪战元素关联度较高。比如2017年7月宣布联动《碟中谍6》,玩家们可以在战斗中搜集稀有的任务道具,用以换取特殊外观以及道具。官方还专门制作了一段联动宣传片。这项合作被称为《PUBG MOBILE》上线后最成功的营销活动之一。再如联动《红海行动》、《生化危机2:重置版》也是高关联度的IP。

与之形成鲜明对比的是,《Free Fire》的联动则跨度更大,联动的IP、内容、明星中大多没有枪战、动作元素,甚至乍看之下毫无关联,堪称“不按套路出牌”。比如联动知名DJ、音乐人、日本动漫《进击的巨人》《一拳超人》、格斗游戏《快打旋风》。

两款主流“吃鸡”手游频繁联动知名IP、明星、品牌,DataEye研究院整理

由此可以推测出二者在联动策略上的巨大差异:腾讯《PUBG MOBILE》更加稳健,追求转化关注枪战、动作元素的潜在用户。虽然精准,但由此带来的问题在于IP粉丝与《PUBG MOBILE》游戏玩家可能存在较大重叠;而Garena《Free Fire》更加追求“出圈”,以期大范围转化潜在的非核心用户,甚至非手游玩家,问题在于此举可能导致联动转化效率不高,“赔本赚吆喝”。

在游戏推广早期,联动玩法主要作为拉新手段。但时至今日,全球“吃鸡”手游格局基本稳定,联动玩法,已经成为各手游品牌维持曝光度的标配。

最终结果如何?

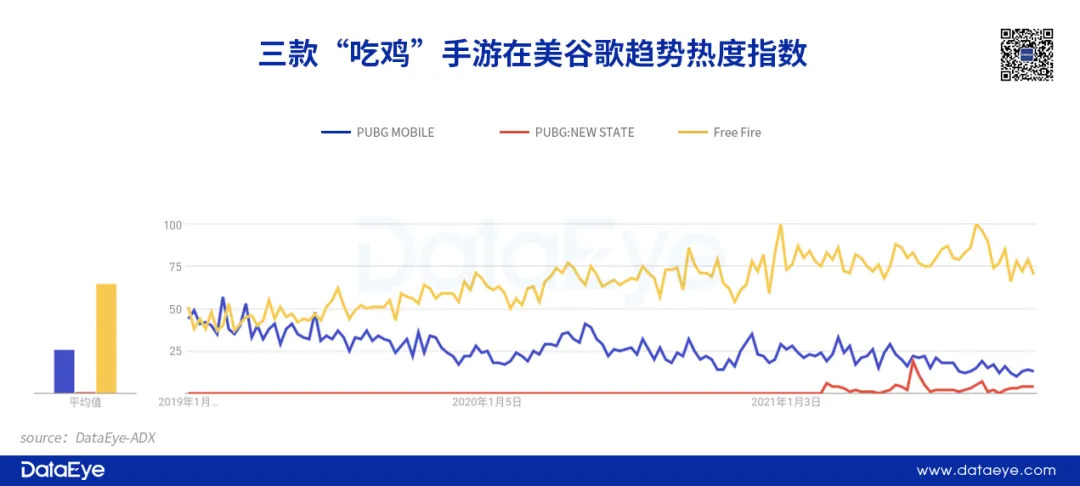

①从整体品牌热度效果上来看,谷歌指数显示,在美国2019年以来Garena《Free Fire》总体提升,相反,腾讯《PUBG MOBILE》却在下滑。而韩国人的新作《PUBG: NEW STATE》在2021年6月在美国正式开测而“昙花一现”,后续热度表现不佳。

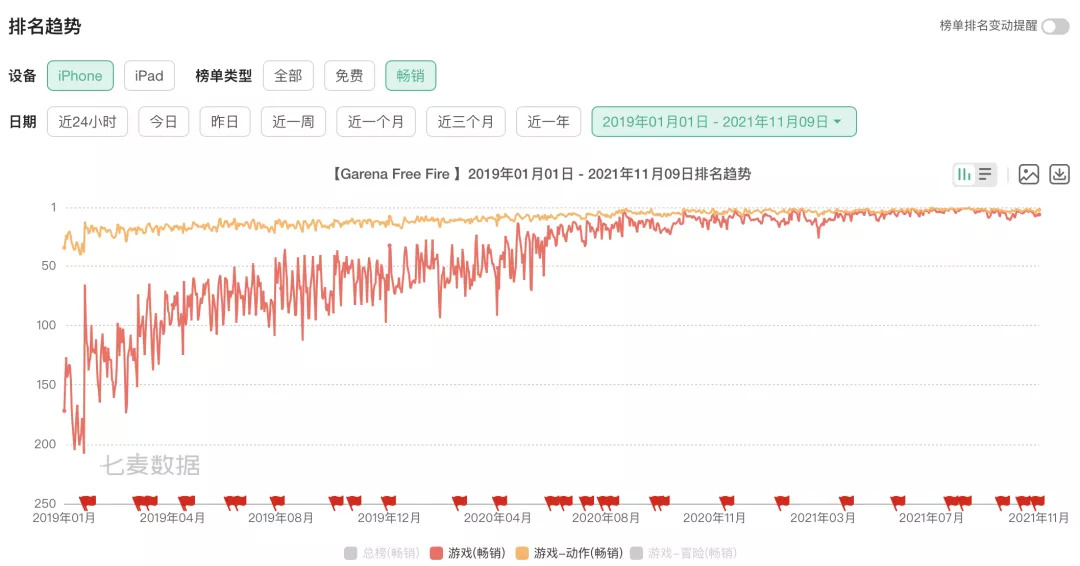

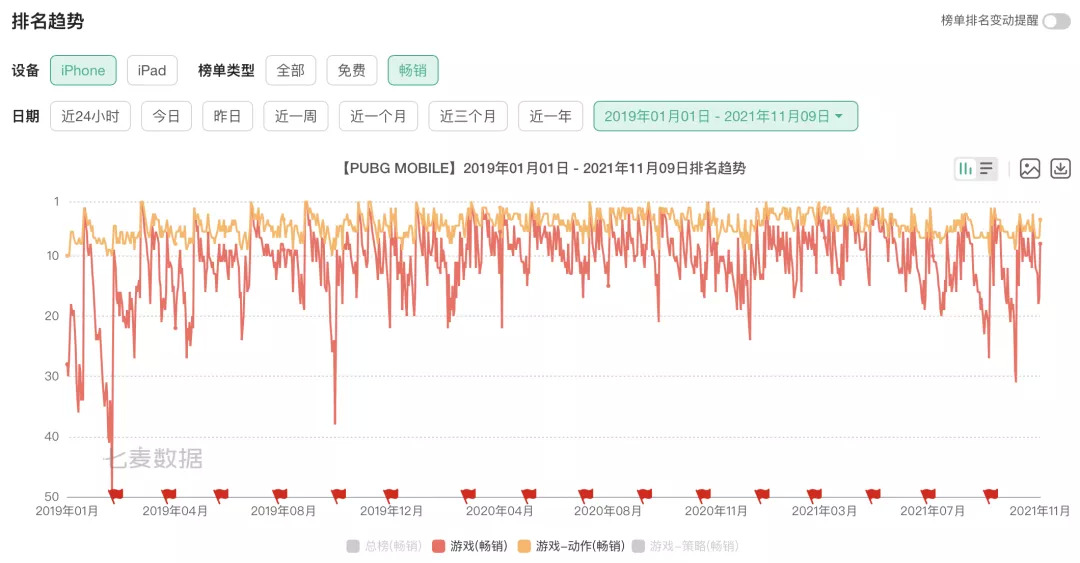

②从下载量排名来看。七麦数据显示,2019年以来在美国iPhone渠道上,Garena《Free Fire》下载排名总体提升,目前已稳居“游戏-动作(畅销榜)”前五。腾讯《PUBG MOBILE》总体稳定,但波动相对较大,在“游戏-动作(畅销榜)”前十。此外,根据媒体报道,Krafton称《PUBG: NEW STATE》预约玩家数量已高达5000万。

2019年后美国iPhone渠道Garena《Free Fire》下载排名

2019年后美国iPhone渠道腾讯《PUBG MOBILE》下载排名

总体而言,在美国市场,腾讯《PUBG MOBILE》虽然联动更加频繁,IP知名度也更高,但谷歌搜索热度却总体下滑、下载排名表现不如《Free Fire》,或许需要进一步为“出圈”进行营销战略调整。

在社会化营销层面,以《PUBG MOBILE》为代表的国产“吃鸡”手游正面临严峻挑战。一方面,针对喜欢枪战、动作的潜在玩家进行IP联动,似乎只在推广早期奏效,《Free Fire》看似不按套路出牌的联动方式,或许恰恰有助于其快速“出圈”,打开非核心玩家甚至非手游玩家市场,进而在美国下沉市场不断渗透。

另一方面,韩国人的新“吃鸡”手游《PUBG: NEW STATE》预约玩家数量已高达5000万,公测热度虽然昙花一现,但已接近《PUBG MOBILE》的谷歌指数热度。加之该产品定位高端,或与腾讯在美国,甚至全球展开贴身肉搏式的激烈竞争。以腾讯《PUBG MOBILE》为代表的国产“吃鸡”手游,或许需要增强紧迫感,跳出路径依赖,拿出更具创意的营销方式来迎接挑战。

04 分析总结——手机游戏不如“资本游戏”,中国或成全球“吃鸡”最大赢家

看似全球吸金、风光无限的国产“吃鸡”手游,实则面临营销上的巨大挑战。

我们以全球第二大“吃鸡”手游市场美国为例,一方面,广告买量价格水涨船高,中国手游厂商要么选择逆势加码(腾讯),要么选择差异化地选择细分市场(如网易)或细分玩法(如心动网络);另一方面,社会化营销也面临《Free Fire》“不按套路出牌”的挑战,品牌热度持续提升,而大逃杀玩法鼻祖的新品《PUBG: NEW STATE》也吸引大量预注册玩家。以《PUBG MOBILE》为代表的国产“吃鸡”急需增强紧迫感,调整产品、营销策略,以面临前所未有的挑战。

不论是买量广告还是社会化营销,很大程度上,“吃鸡”手游疯狂吸金、霸榜的背后,是高昂的营销费用。产品竞争正成为营销竞赛,进而演变成资本比拼。

然而,也正是在资本层面,中国早已赢在起跑线。DataEye研究院盘点了目前主流的“吃鸡”手游厂商及背后的资本,可以发现,全球“吃鸡”手游背后或多或少都站着中国资本(比如腾讯是Krafton第二大股东也是Garena母公司的主要股东,心动网络背后是字节跳动、B站、三七互娱),足见国产手游出海背后,是中国资本在全球游戏行业布局之成功。

全球主流“吃鸡”手游背后的中国手游厂商,DataEye研究院整理

因此,看似各国“吃鸡”八仙过海、百家争鸣,实则一定程度上是资本博弈,甚至就是中国资本在全球游戏版图的“左右互搏”——不论谁胜谁负,中国手游厂商,永远都能从中受益。

中国,已在全球“吃鸡”手游竞赛的终点,等候多时。