126,346

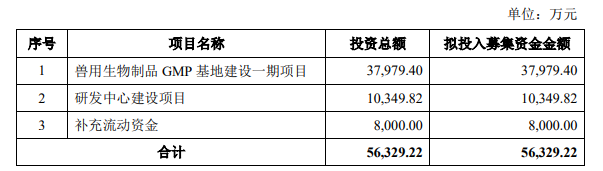

126,346近日,北京生泰尔科技股份有限公司(以下简称“生泰尔”)更新了招股书。此次IPO生泰尔拟募资约5.63亿元,除了3.79亿元将用于兽用生物制品GMP基地建设一期项目外,其余资金分别用于研发中心建设项目和补充流动资金。

值得一提的是,此次IPO并非生泰尔首次闯关。2017年9月,生泰尔便提交过招股书拟登陆创业板,但2019年6显示IPO并未通过。

此前,生泰尔曾因销售模式、毛利率、推广费用等问题被重点问询,不过时隔四年再度闯关老问题却依然存在。与此同时,生泰尔还有不少新疑问待解,包括公司对中牧集团销售额大增且销售折扣较大、产能不饱和就募资扩产等。

主营毛利率不稳定,2020年下滑10%

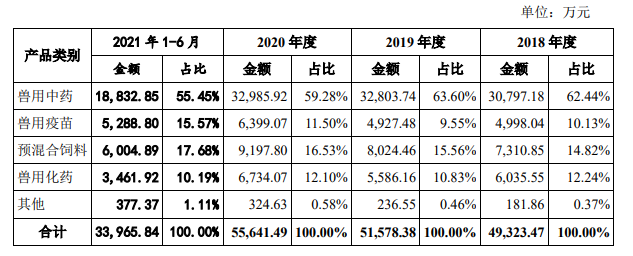

资料显示,生泰尔主要从事兽用药品及相关产品的研发、生产和销售,公司主要产品包括兽用中药、兽用疫苗、预混合饲料、兽用化药等,广泛应用于禽类、畜类、水产、宠物等疾病的预防、治疗及生产性能改善。其中,兽用中药为公司核心产品,营收占比超5成。

财务方面,2018年至2021年上半年,生泰尔的营业收入分别约为4.97亿元、5.16亿元、5.6亿元和3.61亿元;对应归母净利润分别约为5877.56万元、3403.37万元、9155.08万元和6755.6万元。

虽然报告期内生泰尔的营利呈现上升趋势,然而公司的主营业务毛利率却极其不稳定,分别为60.58%、62.12%及50.49%和52.2%,特别是2020年的毛利率下滑超10%。其中,兽用中药2019年的毛利率为69.55%,而2020年仅为60.04%。

对于主营业务毛利率下滑的原因,生泰尔给出了两点解释,一方面系受新冠肺炎疫情影响,黄芩提取物、板蓝根等主要中药材供求失衡导致的原材料价格大幅上涨;另一方面,经销商中牧集团销售收入占比提高,引起整体毛利率下降。

给予销售折扣,“捆绑”中牧集团

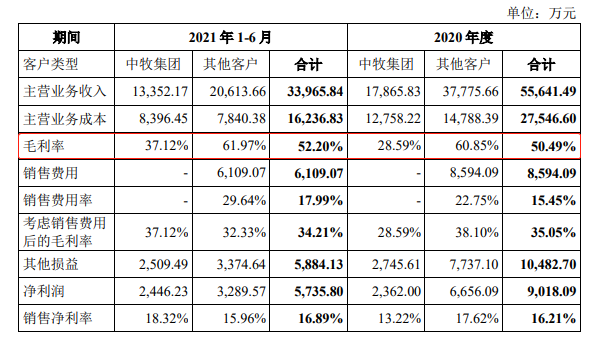

2020年,生泰尔主营业务毛利率下滑与对中牧集团销售额大幅增加且提供销售折扣不无关系,同时这一情况是否具有可持续性也引发监管质疑。

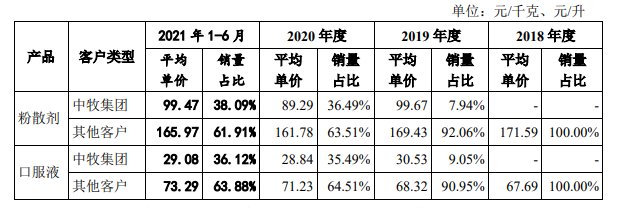

生泰尔的主要客户包括中牧集团、温氏股份、正大集团等大型企业。2018年至2021年上半年,公司向前五大客户的销售收入占营业收入的比例分别为21.6%、22.59%、48.27%和51.07%。值得注意的是,中牧集团为2019年生泰尔的新增大客户,销售金额约为2313.74万元,占营业收入占比为4.48%,位列公司第三大客户。而2020年,生泰尔对中牧集团销售额猛增至1.79亿元,占公司营业收入的31.92%,也取代了温氏股份,成为公司第一大客户。

据天眼查APP显示,中牧集团成立于1982年,系中央企业中国农业发展集团有限公司的全资子公司,主营业务之一为兽药经营。

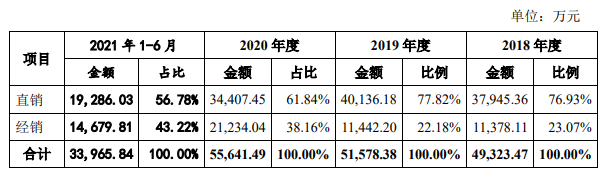

此外,生泰尔采取直销为主、经销为辅的销售模式。2018年至2021年上半年,公司经销模式下的主营业务收入占主营业务收入的比例分别为23.07%、22.18%、38.16%和43.22%。经销模式呈现逐年递增主要是2019 年下半年公司与中牧集团签署战略合作协议,经销收入占比大幅提高。

看似新增的第一大客户给生泰尔提高了营收规模,然而背后却是公司大幅度让利导致毛利率下滑。2019年及2021年上半年,中牧集团的毛利率分别为34.18%、28.59%和37.12%,低于直销模式毛利率。

从销售价格来看,生泰尔确实给了中牧集团很大折扣。以生泰尔销量较大的兽用中药粉散剂为例,报告期内平均销售价格为171.59元/千克、163.89元/千克和135.33元/千克,2019年及2020年向中牧集团平均售价仅为99.67元/千克、89.29元/千克,价格较低;而其他客户平均售价为169.43元/千克、161.78元/千克。

可以看出,生泰尔引入中牧集团并给予其较大的销售折扣,从而使得公司主要产品平均单价均出现一定程度下降。也因此,深交所要求生泰尔说明与中牧集团合作背景及定价依据、给予较大销售折扣的合理性。

对此,生泰尔在回复函中解释,由于中牧集团的经销体系承担了面向中小型客户的市场推广、渠道维护等费用,公司将直销模式下需承担的渠道维护、市场推广等费用支出直接在向中牧集团的产品销售价格上给予折扣,主要销售折扣确定依据为公司与中牧集团合作前两年公司的平均销售费用率约为30%。

产能利用率连年不饱和,却仍募资扩产

继上次IPO被否时推广费用的真实性被追问之后,生泰尔市场推广费从2018年的6200.11万元骤降至2021年上半年的717.61万元,降幅为88.42%。对于公司市场推广费大降的原因,生泰尔表示,主要系公司由之前的直销模式为主转为通过战略合作伙伴中牧集团销售的经销模式为主。

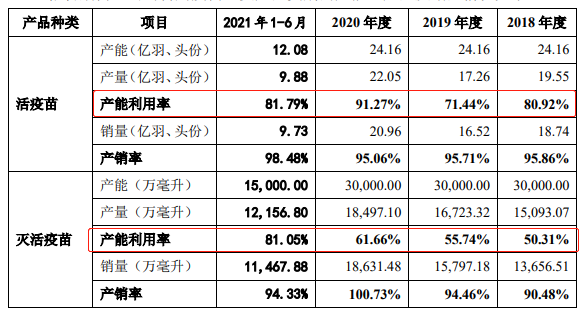

需要指出的是,此次募资中有近7成的资金将用于包括活疫苗车间、灭活疫苗车间等在内的生物制品GMP基地建设一期项目,建成后将形成年产8亿毫升灭活疫苗、18亿羽(头)份活疫苗的生产能力。可事实却是,生泰尔活疫苗、灭活疫苗的产能利用率连年不饱和,且2021年上半年仅为81.79%、81.05%。

此外,生泰尔营收占比超6成的兽用中药、兽用化药的产能利用率在今年上半年仅有61.52%、61.27%,从2019年起皆处于不饱和状态。

值得一提的是,报告期内,生泰尔未有任何长短期借款,同时资产负债率较低,分别为21.59%、13.31%、13.22%和11.97%,公司偿债能力较强。不过,此次IPO中生泰尔仍将募资8000万元用于补充流动资金。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)