178,984

178,984

12月8日,微博正式登陆港交所,发行价定为272.8港元/股,全球发售所得款项净额预计约为13.83亿港元。

赴港上市首日,微博开盘即破发,报256.2港元/股,下跌6.09%。截止当日收盘,微博报253.4港元/股,跌超7%,总市值594.46亿港元。

这距离微博2014年4月在纳斯达克上市已过去七年半时间。作为坐拥5.73亿月活用户、2.48亿日活用户,走过十二年历程的老牌社交产品,微博目前仍受困于单一的盈利模式与难以展开的多元业务。

二次上市后,微博的商业化与增长难点该如何解决?

时隔七年回港二次上市,微博开盘破发

2009年,作为社交媒体行业先行者的微博在国内成立,其也是最早提供微博客服务的社交平台之一。自诞生以来的十二年,微博经历了中国互联网时代的跃进,广大网友们也见证了微博的跌宕起伏。

在成立后的第五年,微博迎来了第一个高光时刻。2014年3月,首次实现季度盈利的微博向美国SEC递交了上市申请文件;4月,微博正式于纳斯达克上市,发行1680万美国存托股(ADS),定价17美元/ ADS,融资2.856亿美元,总市值为34.6亿美元。

上市以后,资本市场对微博寄予希望,其股价持续上涨,在2018年2月一度冲到142美元/股,市值超320亿美元。

不过,受制于营收与月活用户增速的双双放缓,微博的股价开始走下坡路,如今市值仅78.54亿美元,仅为最高点的四分之一。

种种迹象表明,微博的投资价值已不如从前。与海外社交产品Facebook作比,今年三季度,微博每股摊薄收益0.78美元,而Facebook则高达3.22美元,二者高下立现。

产业时评人张书乐认为,回港上市,其实是以中国为主要市场的内容平台在中文世界里,微博才更容易获得理解与支持。

二次上市当日,微博CEO王高飞表示,“我们对公司发展非常有信心,也更关注长期价值。”不过,从开盘即破发的股价来看,资本市场对微博的信心显然不那么充足。

投资者的担忧可能来自多个方面,首先是营收与用户规模的不匹配。以用户同量级的快手对比来看,截止三季度末,快手月活为5.73亿,日活3.2亿,营收为205亿元,而微博的营收却只有约38亿元(6.07亿美元)。

与此同时,无法解开的商业化困局,以及难以寻找的第二增长点都在制约着微博的发展。“以抖音快手为代表的新兴市场力量正在深刻变革着传统的社交市场,老牌的微博能否在新竞争中找到属于自己的市场优势,这将是其必须要解决的问题。”盘古智库高级研究员江瀚表示。

过度依赖广告业务,亟需扩展变现能力

最新财报显示,微博今年三季度的广告与营销收入5.376亿美元,同比增长29%,占总营收的比例为88.5%。

事实上,微博一直以来的营收构成都较为单一,只包含广告与营销以及增值服务(主要为付费会员)两部分,其中广告收入常年保持在85%以上。

艾媒咨询CEO张毅认为,收入单一是萦绕微博商业发展的致命短板,扩展商业变现能力是这次上市后最需要解决的问题。募得到资金对于解决微博的经营现金流,尤其是布局产品转型与升级,加大新商业思路的探索都至关重要。

除此之外,微博的广告主数量也在持续下滑。2018年,平台广告客户数为290万,是四年来最高,2019年与2020年的广告客户数分别是240万和160万。今年前三季度,微博的广告主数进一步下滑至80万,较去年同期的140万减少了60万。

在招股书中,微博解释称,这主要是由于中小型企业客户的流失,以及广告预算相对较低的个体客户的流失。而在剩下的客户中,有不少为关联方。

这与大环境的变化有直接关系。随着短视频的发展与崛起,不少中小企业的目光开始转向抖音快手等短视频平台。

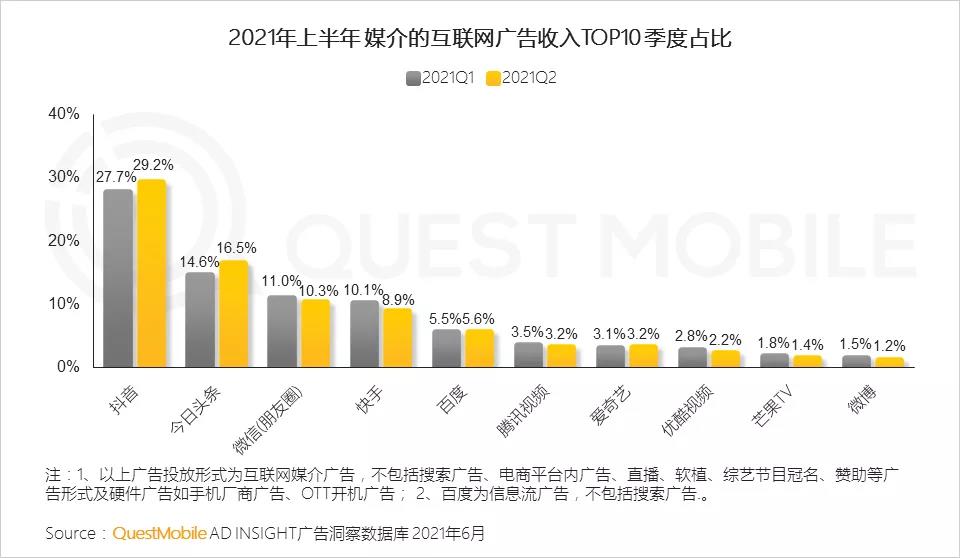

Quest Mobile数据显示,今年上半年,媒介行业广告收入占比中,短视频信息流广告快速增长,二者已占据54.2%的市场份额。其中抖音以29.2%位居榜首,微博占比则下滑至1.2%。

业内普遍分析认为,短视频的迅速发展不仅在流量端对微博形成压制;在变现端,短视频利用算法上的优势令推送更加准确,变现的效率更高,得到更多中小企业的喜爱。

此外,微博的广告投放也饱受诟病。不少分析人士和网友都认为,平台的广告投放应适度,大量且无意义的广告出现在用户首页,不仅会让平台信誉大打折扣,同样也会让其广告生态进一步被破坏。

张书乐指出,二次上市并不能解决微博盈利模式上的问题,过度依赖广告且场景不宽的微博,要想真正“破壁”,创新才是关键。

微博的新增长引擎何在?

在此次回港上市的招股书中,微博表示,上市后募集的资金约45%用于持续扩大用户群及提升用户参与度,以及改善内容生态系统;约25%用于研发以提升用户体验及变现能力;约20%用于有选择性地寻求战略联盟、投资和收购;约10%用于营运资金及一般公司用途。

也就是说,微博70%的资金将用在寻找内容突破口和商业变现场景拓展上。张书乐认为,这部分资金的主要用途或许是视频号,即让视频号有能力参与短视频竞争和拓宽微博的商业变现能力,创造一些资金支撑。

从2020年7月,微博开始发力视频号计划。先是内部立项为S级别,为其整合各类最优质资源;后又通过大笔的支出来换取用户。

最新财报显示,微博三季度成本和费用高达3.944亿美元,同比增长29%,环比增长12.5%。

高企且不断增加的成本并没有换来与之对应的用户数增长。截至三季度末,微博视频号开通规模超2000万,这与平台5.73亿的月活用户相比,仍是“杯水车薪”。

而且,这一局面短期内或许仍将持续。微博CEO王高飞透露,近两年微博在视频号仍以投入为主,与拥有的自媒体账户数量相比,视频号账户数量相对较少。“相比传统内容,创造视频内容更具难度,预计未来视频号数量仍将比总微博账户少。”

业内分析称,从目前来看,视频号仍是一个强调商业广告、流量变现的社交产品;以内容以及话题文字见长的微博未来能否让视频号更进一步目前仍存疑。

“纵观社交赛道的形态变化,经历了从基础社交到内容社交再到精神社交的演变。这表明,用户需求并不局限于已有的社会性社交,而是转向具有新意的‘下一代社交’。依托技术,帮助用户摆脱社交孤独。”互联网分析师刘旷说道。

刘旷表示,对于微博等社交平台而言,“下一代社交”需要依托技术来建立新的社交关系,在满足用户基础社交体验之外,也需考虑到用户的心理需求。或许通过对平台的精细化运营,能够完成对存量用户的争夺,以及对沉默用户的召回。