94,320

94,320文|资本星球 唐飞

编辑|贝尔

2018年9月28日,一家此前并不为人熟知的中国公司在纽交所上市。

但上市当天,一众媒体却出奇地不吝给予这家公司各种响亮的名号——“全球化巨头”“互联网国际巨头”“中国技术出海第一股”等等。

这家公司,就是触宝。其以输入法产品起家,用十年成功上市,上市时拥有2.137亿海外月活、并实现1.34亿美元的年营收。

然而高光并未持久。自2018年9月在纽交所上市以来,触宝股价却经历了类似“跳楼机式”暴跌。公司IPO发行价为12美元/股,而到了今年12月7日收盘,股价仅剩0.54美元/股,总市值3629万美元。

股价的尴尬,是触宝自身一系列业务转型不顺的缩影。

对于触宝而言,早期凭借差异化的工具属性,成功在一众出海公司中突围上市;但随着智能手机升级潮,工具类产品出海生存空间被挤压,转型休闲游戏后才略有起色;在国内主推的疯读小说也遭遇了来自阅文、阿里等巨头的围剿。以上种种瓶颈,直接造成了业绩和股价的“双降”。

未来,这家老牌出海企业如何兑付市场预期,是亟待回答的问题。

01 突围上市

在中国移动互联网应用出海这件事上,可能没有公司比触宝更有发言权。

对于其他移动互联网公司来说,出海可能是其在国内人口红利见顶后、进一步挖掘增量市场的必经之路;但对触宝而言,出海则是其自成立那天就确定的战略。

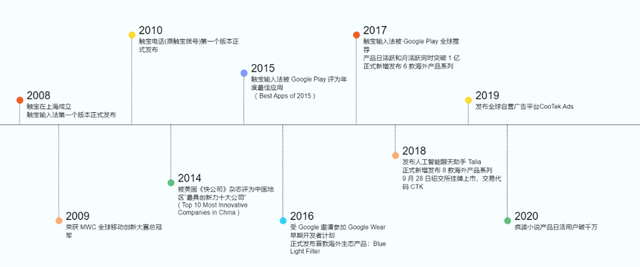

2008年成立伊始,触宝就选择以英文输入法作为切口,直接进入海外市场,合作伙伴包括SONY、acer、中兴、OPPO、vivo等。截至2018年9月,触宝已经拥有超过2.137亿的海外MAU(月活),其中输入法主要活跃在东南亚,其他业务活跃在北美、欧洲和大洋洲。2018年6月的招股书显示,前者占到公司全球综合产品MAU的34%,后者为36.3%。

将全部兵力放在海外的选择无疑是大胆的。一方面,这让触宝远离了国内市场移动互联网人口红利的激烈竞争,另一方面也让触宝在海外市场实现自给自足,走出了一条不依赖巨头公司的独立发展之路。

上市前,触宝已自带“扭亏为盈”的光环。这在与其同时期上市的中概股公司中实属罕见。

招股信息显示,触宝2016年净亏损3070万美元,2017年净亏损2366万美元,但到了2018年上半年,净利润已经“打正”,为351万美元,2018全年更是实现了1015万美元净利润。

也正是这些原因,触宝一路走来被不少投资机构看好。上市前,触宝的股东名单里包括启明创投、红杉基金、海纳亚洲、建银国际等知名机构;上市后一个月,摩根士丹利就高调增持了3113.18万股,持股市值超过518万美元,不少券商随后也给出增持建议。

图源:触宝官网

除了上市的高光,触宝最为人津津乐道的便是在与国际巨头的诉讼中胜诉。

2012年12月,国际输入法巨头Nuance公司以337条款向美国国际贸易委员会起诉触宝专利侵权。触宝CEO王佳梁曾在演讲中将“337调查”比作“核武器”,一旦失败,触宝将失去在海外市场的生存空间。

这场诉讼一直持续到2013年10月,随着双方的和解,触宝成为中国首个在软件行业337调查中胜利的公司。

后来,触宝在成功打开海外市场之后尝试在国内上线触宝电话,但其功能与微信高度重合,故一直声量不大。据百度移动指数显示,触宝电话的用户关注度从2016年以后就开始走低。

此时的触宝,已经开始陷入工具类产品“双低”的弊端,竞争壁垒低、用户粘度低。所以,在经历人口红利期的野蛮发展之后,用户增长很快将触及天花板。

02 遭遇巨变

出海就意味着要远离国内市场,也在一定程度上远离了国内舆论的关注度。

但有一件事,让沉寂许久的触宝再次抓住了国内媒体的头条——被“封杀”。

2019年6月,安全公司Lookout披露,触宝公司的238款应用程序中包含软件插件。手机休眠、锁定或是触宝应用程序不再使用时,这个插件就会触发破坏性的广告。Lookout公司研究员克里斯蒂娜·巴拉姆(Kristina Balaam)表示,“这让手机几乎无法使用”。

一个月后,7月17日,美国媒体BuzzFeed报道,触宝的数百个应用程序使用了一种名为BeeTaAd的侵入性广告插件,即使手机或应用程序未在使用时,这个插件也会向用户发送咄咄逼人的广告。随后,Google Play立即下架了60余款触宝公司的产品。

谷歌一位发言人表示:“我们的谷歌应用商店开发者政策严格禁止恶意行为、欺骗行为,以及破坏性的广告。一经发现,我们将采取行动。”

触宝的产品被下架之后,旗下应用被禁止进入Google Play以及谷歌各大广告平台,这也导致公司的业绩出现巨大波动。2019年Q3财报显示,当季公司营收3127万美元,同比下降15%,营业利润-1636.7万美元,同比下降702%。

在海外市场,Google Play对于触宝的重要性不言而喻。

按照券商估算,2018年底,触宝90%的用户都来自海外市场,其中最重要的产品之一输入法,在海外有过亿用户,是触宝营收的重要渠道。此外,触宝还在Google Play上架了数百款Android应用,靠着这些产品带来的流量广告收入触宝才得以实现全年千万美元的净利。

某出海公司产品负责人高达表示,“下架事件之后,触宝在海外的工具类业务基本上都没法搞了,这也逼着他们不得不想一个新的出路。”

的确,失去谷歌之后,触宝开始变了。

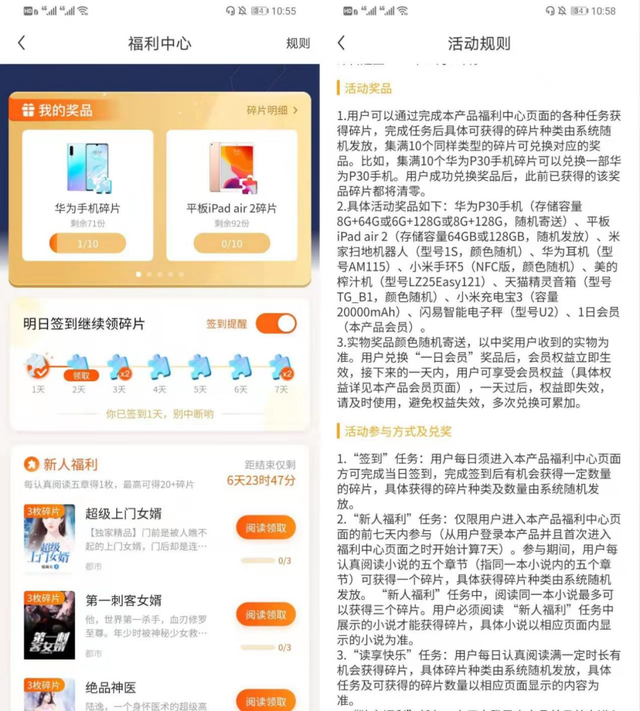

这种变化体现在国内和国外两个方面。在国内,几乎与Google Play被“封杀”同时,触宝关联公司上线了一款名为“疯读小说”的阅读APP,网文内容涵盖都市爽文、古代言情、现代言情、甜宠、穿越、玄幻修仙等。这款产品主打的特点是“一口气看到大结局,不花一分钱”,甚至在完成相关任务后还可以“赚钱”。

图源:疯读小说

在疯读小说“福利中心”内,用户通过每日签到和阅读规定时间的小说后可以获得碎片,并用这些碎片兑换手机。

这种类似“网赚”的模式,帮助疯读小说快速积累了一大批用户。数据显示,截至2020年底,触宝的网络文学产品(主要指疯读小说)平均DAU(日活跃用户)为1020万,较2019年12月的480万大幅增加一倍有余。截至今年Q3,触宝网络文学类产品收入贡献达到39%,已成为第二大收入来源。

2020年初,疫情突袭全国,“宅经济”再次爆火,而触宝也抓住机会上线了不少网赚游戏。据DataEye数据,2020年1月国内开始陆续出现了大量的网赚类产品,而当月广告投放靠前的20款游戏里,有5款来自触宝。DataEye在报告中称,这类产品的素材清一色的强调奖金刺激,贴近“下沉用户”生活细节,谈不上什么游戏体验感,素材制作成本也是较低的,出现最多的字段是:“回收”、“领红包”、“秒到账”、“即刻提现”、“赚钱”、“零花钱”、“1元提现”等等。

图源:DataEye

在国外,触宝的业务重心也转到游戏上。面对已经十分拥挤的国内游戏出海赛道,作为新玩家,触宝切入点是轻、薄、快的休闲游戏领域,巧妙避开了与游戏大厂的正面竞争。

2021年5月,触宝旗下超休闲游戏《Catwalk Beauty》上线,随后即登顶美国等58个国家地区的App Store、Google Play游戏榜。在上线初期的3个月,这款游戏贡献了近300万美元的毛利润,整体投资回报率超过200%。

从财务数据表现看,今年Q3游戏业务为触宝贡献了56%的营收,成为绝对的营收主力。触宝海外游戏业务负责人卢争超表示,因为看好海外游戏赛道,公司在2019年下半年即开始在游戏领域探索。

此外,触宝还投资了一些游戏工作室,包括Smillage、Taptek、多乐工作室和啡咖工作室等。其中,Smillage就是帮助触宝研发和推出《Catwalk Beauty》的最大功臣。

综合来看,2019年的那场巨变在一定程度上减缓了触宝发展的增速,但另一方面也帮助触宝摆脱了对于工具类产品的过度依赖,才有了后来网文+游戏的组合拳。

03 尴尬处境

网赚阅读+网赚游戏,这些玩法虽然帮触宝获得了流量,但公司的口碑也因此显得有点尴尬。

有网友在百度问答里留言称“疯读小说说的是可以抽手机,抽手机碎片,但抽奖次数需要去签到,看小说时长获得,一本小说里面有大量的广告,你在看小说中途需要不断看广告解锁新章节,很麻烦。并且手机也没有他说的那么容易抽到,不推荐。”

在黑猫投诉平台上,关于“疯读小说”的投诉有163条,其中虚假广告、虚假宣传、诱导消费等字眼多次出现。更有网友好不容易集齐了手机碎片并换取手机,但却在签收时被收取费用,后又发现手机根本无法使用的情况发生。

而且疯读小说采取观看广告解锁小说章节的制度,这一业内通行的免费阅读模式也在遭遇广告质量下降的挑战。2020年315晚会上,主打“网赚阅读”的趣头条就因广告审核不严,赌博、擦边球等劣质广告丛生的问题被点名。

加上阅读原本就是需要深度沉浸的行为,对外部信息的干扰高度排斥。一旦平台强制用户从情节沉浸的体验中跳出观看广告或其他宣传材料,则容易引发用户的反感甚至阅读行为的终止。

在APP Store(中国)上,疯读小说的评分仅为4.1分(满分为5分),而同行七猫小说、番茄小说、微信读书的评分分别为4.5、4.8和4.9分,差距一目了然。

在游戏领域,触宝推出的那些网赚游戏就像烟花一样,绚丽而短暂。

在国内,嗨寿司、嗨猫猫、嗨农场、嗨老板等游戏的生命周期极短,买量行为停止后,用户数呈断崖式下跌。

而在国外,超休闲游戏市场的竞争已经越来越激烈了。从2017年兴起到现在,四年的时间里,超休闲游戏市场诞生了如Voodoo、Rollic、Zynga等的大牌公司,市场格局接近红海。无论是进入市场的门槛,还是保持竞争力的难度都在提升。

今年4月,苹果推送了iOS14.5正式版,其中隐私政策的更新对超休闲游戏领域影响非常大。一方面,加强对用户隐私的保护后,无节制的推送广告将成为过去;另一方面因为无法判定用户的价值,买量和投放成本也将提高。

一减一增之间,对于主要靠IAA模式(应用程序内广告)实现变现的触宝而言,挑战越来越大。

过去数年,触宝98%的以上收入都来自广告,可以说完全是靠“一条腿”在走路,在国内外遭遇的产品尴尬可能直接导致业绩变脸。财报就显示,过去的六个季度里触宝亏多赚少,股价也从历史高点的13.3美元跌到了如今的0.54美元,缩水了接近96%。

图源:东方财富

其实,触宝不是没有考虑过转型,这几年的也一直奔波在转型的路上,但收获并不明显。

早些年,触宝就曾发布多款移动应用,大部分都是内容产品,有家庭锻炼训练软件Hifit、女性护理应用Cherry、生活提醒软件Drink Water Reminder等等,但无论哪一款产品,都没有走出同质化严重的困境。后来,Keep、大姨妈等等产品越做越强,留给触宝的空间几乎为零了。

去年四季度,触宝开始尝试IP衍生产品,基于疯读小说原创网文《惹不起的苏晚晚》改编的首部IP短剧已经上线。而后又开始蓄力电商项目,将优质的网文IP孵化更多有趣生动的周边衍生品,满足用户的喜好,从而加速IP打造和商业化速度。

几天前,12月3日,触宝科技首席战略官周兆文在雪球投资者生态大会上透露,公司将布局元宇宙的沉浸式、体验式数字内容及互动游戏产品的开发,从而形成高沉浸感、强互动体验的开放式娱乐新场景。

可以说,为了不落后,触宝一直在努力跟上“潮流”。

总体来看,这些努力也有了初步成果。最新财报显示,2021年Q3公司经调整净利润为37万美元,去年同期经调整净利润为-2052万美元,季度内持续扭亏,财务状态回归正增长。

对于未来,触宝创始人兼董事长张瞰介绍:“公司在2021年第三季度推出了14款新手游,而2021年第四季度有15-20款游戏的游戏产品线,以及2款重点休闲手游。”

除了游戏,网文业务也取得长足增长。疯读小说浏览评论的用户规模Q3提升了3倍,读者平均每日阅读时长为153分钟,相比上季度保持稳定,海外网文用户规模也环比增长了20%。

立足于网文与游戏,随着内容投入的增加与商业化变现效果的优化,触宝的内容生态协同效应逐步释放,在用户增长、增强用户粘性方面有更显著的表现,触宝未来的产品价值与变现潜力也更加可观。

张瞰此前表示:“展望未来,我们将延续目前的战略重心,在全球范围内构建以用户为导向的内容生态系统,以实现可持续增长和整体盈利的能力。”

04 “二次”出海

总体上,触宝自上市起完整的经历了从波峰到波谷动荡。

在高点时,触宝站在舞台中央,是中国互联网出海的领头羊;低谷时,触宝遇到了下架、“封杀”和股价大跌的冲击。

值得庆幸的是,如果当初没有选择避其锋芒出海创业,可能触宝早就因为个中原因淹没在互联网的浪潮中。既然触宝能够在出海浪潮中占得先机,也就有其成功的道理,例如在技术方面的坚持,上市前触宝就已经拥有了170多项专利授权以及申请专利。今年Q3触宝的研发投入为920万美元,比去年同期的820万美元又增加12%。

但企业的发展始终要顺应市场规律,如今触宝的转型,也是积极“自救”。

在2020年接受经济观察报采访时,触宝创始人兼董事长张瞰表示,触宝的发力点在国内,国外业务也依旧在做。从长远角度,他依旧看好海外市场,“中国产品国际化还是应该坚持要做的一件事情,尤其中国的互联网”。

而据媒体报道,触宝自2021年初开始又重新把海外作为发展重点,这从其2021年下半年密集的新游发布计划就可以看出端倪。触宝CFO Mr. Robert Cui在Q3财报中指出:“拓展海外手机游戏部分的规模一直是我们我们的战略,自2021年第二季度以来,它提供了令人兴奋和令人满意的增长。”另一边,触宝也加大了网文在海外的曝光度,以期实现文学IP在国内外的“一鱼两吃”。

触宝的新动作恰好也赶上了近两年新一轮出海热潮。在2021年的前11个月里,出海成为不少互联网公司口中的热词,包括腾讯、网易、快手、小米和字节跳动在内的企业都从中获得了实实在在的收益。12月6日一早,伴随阿里新一轮组织架构调整,原淘宝、天猫总裁蒋凡开始全面负责阿里海外业务,这也进一步引起了国内媒体对于新一轮“出海热”的讨论。

中信证券给出的2022年投资趋势更是直接看好出海,研报中指出,我们认为2022年内容互联网的结构性趋势将围绕三条投资主线展开,包括互联网的全面出海、文化自信背景下的内容国产替代、文化与消费结合带来的新消费。

“在我们这些出海人的眼里,2016-2018年的触宝简直是‘神’一样的存在,无论是用户数还是盈利能力,触宝绝对是第一梯队。”高达说。而对于触宝再次出海,他认为难度相比之前肯定会更大,具体表现也不好说。

Q3财报发布后,受短期财报利好影响,美股周三开盘触宝高开21%。但长期来看,再次回到熟悉的出海赛道,触宝能否再现过去的辉煌,需要交给时间来验证。

(文中高达为化名)