135,776

135,776

12月16日,手握《最强蜗牛》的青瓷游戏在港交所快步IPO,成为今年第一家赴港上市的游戏公司,因而备受各界关注。

然而,青瓷游戏在上市首日开盘即破发,报10.2港元,较发行价11.2港元下跌近9%。

记者注意到,2021年上半年,青瓷游戏旗下多款热门游戏的留存率均超20%,但与此同时,《最强蜗牛》等游戏产品的月活却有明显下降。此外,自2018年以来,青瓷游戏的研发支出在总收入中的占比整体呈下滑趋势,而营销与推广费用逐年递增。

凭借《最强蜗牛》一步一步爬向IPO的青瓷游戏,该如何继续闯关?

阿里、腾讯等巨头均为股东,吉比特持股21.37%

青瓷游戏自2012年起开始进行游戏开发、发行及运营业务。目前已开发、发行并运营多款游戏,主要集中在休闲游戏领域,尤其在放置类游戏,以及Rogue-like RPG(角色扮演)游戏。

创立伊始,青瓷游戏便与如今的大股东吉比特有着不解之缘。公开资料显示,其创始人杨煦在创办青瓷之前,曾参与过《问道》、《问鼎》等大型游戏产品的制作,而《问道》系列正是吉比特的代表作,借此常居游戏板块盈利能力榜首。

2014年3月,吉比特为青瓷注入A轮融资,具体金额未披露。在此加持下,此后几年,青瓷游戏推出了《不思议迷宫》、《阿瑞斯病毒》等作品,虽具有一定口碑,但未达到爆款程度。

2020年6月,《最强蜗牛》问世,成为青瓷跑得最快的代表作,首月流水便超过4亿元,这为青瓷带来了巨头注资。2021年4月23日,青瓷数码完成3.03亿元战略融资,投资方为腾讯投资、阿里巴巴、哔哩哔哩。半年过后,12月6日,青瓷游戏再次获得吉比特、腾讯、阿里巴巴及哔哩哔哩等企业的基石投资,博裕资本、广发证券等机构参与,六名基石投资者投入约7000万美元以发售价认购配售股分。

值得注意的是,吉比特持股21.37%,成为青瓷游戏第一大机构股东,腾讯、阿里和B站分别持股4.99%。

易观互娱行业分析师马阿鑫接受蓝鲸TMT记者采访时表示,对游戏研发方的投资一直是行业巨头主要的投资行动。在移动游戏行业整体走向精品化的趋势下,多线研发、多Demo测试并行的方式才能够更好的保证头部巨头的行业地位。结合头部企业丰富的发行资源,如被投资方能够产出1-2款爆款,企业流水将得以保障。

根据招股书,2018年至2020年,青瓷游戏的总收入分别为9842.1万元、8870.4万元、12.27亿元,复合年增长率为253.1%;经调整利润分别为3886万元、2229万元、1.66亿元,复合年增长率为106.8%。2021年上半年,青瓷游戏的营收7.63亿元,同比增加757.3%;经调整净利润为3.14亿元,而2020年上半年经调整净亏损为1.44亿元。

向好的营收增长或许给资本市场注入了一剂强心针,但其效力能持续多久依旧存在未知,毕竟上市的青瓷游戏不能只靠《最强蜗牛》。

热门游戏留存率超20%,月活最高降幅超六成

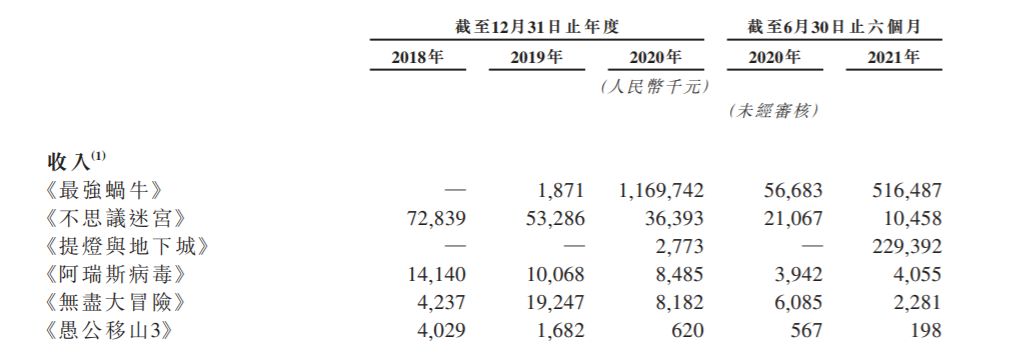

将《最强蜗牛》视作青瓷游戏的营收支柱并不为过。招股书显示,2021年上半年,《最强蜗牛》收入达5.16亿元,约占总营收的68%。排在第二的《提灯与地下城》收入达2.29亿元,约占总营收的30%。

根据弗若斯特沙利文报告,一款游戏在其整个生命周期中在成长期、成熟期及衰退期产生的收入通常分别占其总收入25%至35%、55%至65%及10%至20%。据此看来,《最强蜗牛》发展已相对成熟,而《提灯与地下城》尚在成长期。

玩家留存率同样证明了这一点,2021年上半年,《最强蜗牛》、《不思议迷宫》、《提灯与地下城》、《阿瑞斯病毒》、《无尽大冒险》及《愚公移山3——智叟的反击》的平均每周玩家留存率分別为23.3%、22.6%、39.3%、24.1%、28.4%及20.3%。青瓷的六款游戏中,《提灯与地下城》留存率排名最高。

值得注意的是,根据弗若斯特沙利文报告,于同期,RPG、Rogue-like RPG、休闲游戏及放置类游戏的行业平均每周玩家留存率分別为8.2%、10.2%、9.4%及12%。可见,青瓷玩家留存率占有一定优势。

马阿鑫认为,青瓷较早便开始从事独立游戏的开发,于早期便积累了一定的用户群体。此外,围绕《最强蜗牛》所搭建的运营,由于游戏本身就掺杂着独特画风和鬼畜内容,运营的故事、动画等玩家接受度高。即玩家不仅对玩法,同时对社群、运营和衍生内容产生认可,这是留存率较高的主要原因。

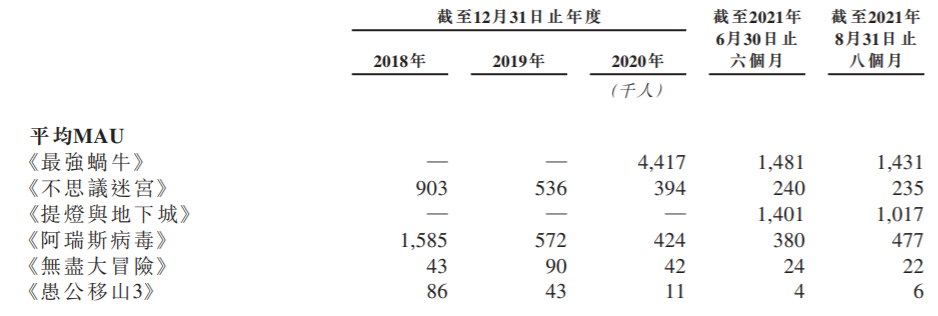

与此同时,青瓷热门游戏的月活(MAU)和评分却表现不佳,截至2021年8月31日止八个月,《最强蜗牛》平均MAU从2020年的441.7万人下降至143.1万人,降幅高达67.6%;《提灯与地下城》平均MAU则从2021年上半年的140.1万人下降至101.7万人,降幅为27.4%。

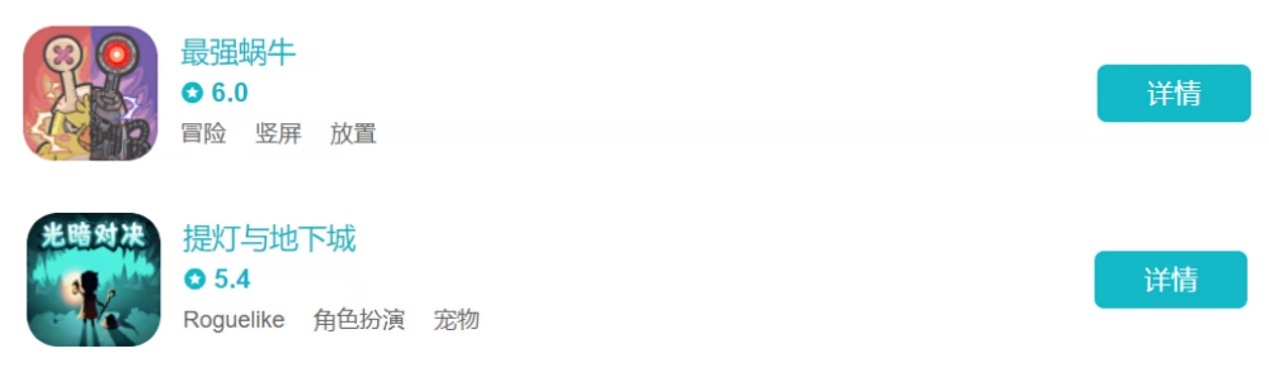

根据TapTap最新评分显示,《最强蜗牛》综合评分6分,《提灯与地下城》综合评分则为5.4分,评分都不算理想。

电竞主播兼资深游戏玩家壹梦接受蓝鲸TMT采访时指出,《最强蜗牛》目前应该算是一个瓶颈期,因为这种养成类游戏最大的尴尬在于,团队在不停扩充内容,但玩家整体的使用时间不会很久,这就使得很多内容玩家不一定会在意。

同时,他指出,《提灯与地下城》作为竖版游戏,其整体运营模式还是很新颖的,但搭配的玩法比较少,且搭配的玩法种类需要大量资金,而不是大量时间。这就使得玩家起初会因新颖画质和题材玩法被吸引,但慢慢发现依旧还是要用金钱堆积,无法带来成就感。其次,用户在使用App软件转换场面时,会出现卡顿,体验不佳。

研发与营销费用此消彼长,青瓷游戏如何继续闯关

上市首日,青瓷游戏收报10.68港元,较发行价11.2港元下跌近4.64%,总市值73亿港元。尽管业内人士表示,由于定价问题,其表现也在预期之中,但青瓷游戏的新篇章依旧充满挑战。

目前,青瓷四款现有游戏及四款游戏储备由内部开发,其余游戏则来自第三方开发商引进授权。其中,反响比较大的《提灯与地下城》2021年3月上线,是引进授权的Rogue-like RPG。

根据招股书,其2018年、2019年、2020年及2021年上半年,分別产生研发开支2531万元、2561万元、1.46亿元及1804万元,占同期总收入25.7%、28.9%、11.9%及2.4%。

与此同时,其2018年、2019年、2020年及2021年上半年,分別产生营销及推广开支1001万元、1127万元、5.24亿元及2.33亿元,占同期总收入10.2%、12.7%、42.7%及30.6%。

可以看到,伴随着研发开支占比的降低,营销及推广开支占比呈现上升趋势。壹梦认为,原来是泛滥式的发展模式,现在变成精英化的发展,它原本需要的成本会下降,而应目前的市场需求,当受众群体饱和时,只能通过营销方式让剩下的群体获得品牌认知。

除在多个线上平台建立及运营青瓷社群外,青瓷将继续组织线下玩家活动,目前正计划于2021年底前开设青瓷游戏线下体验店,进行从线上到线下的引流。

马阿鑫认为,这一举措围绕着《最强蜗牛》和《提灯与地下城》等产品,打造游戏IP,可以有效提升玩家的参与度,实现粘性用户粘度的进一步提高。另外,可提升企业品牌、游戏品牌曝光率。

根据公告,青瓷游戏募资资金用途如下:所得款项净额约35%用于扩大公司的游戏产品组合及投资公司的游戏研发能力及相关技术;约25%用于未来两至三年内拓展公司于海外市场的业务;约15%用于加强公司在中国移动游戏市场的游戏发行及运营能力以及“青瓷”品牌和公司的IP的市场知名度;约15%用于在未来三至五年内对移动游戏产业链上下游公司进行战略投资及收购;约10%用于营运资金及一般企业用途。

从资金分配情况来看,青瓷显然意识到自身对单一产品依赖过强及研发开支下降的问题,把上市后的重心放在了产品扩展与研发投入相关方面。此外,其对海外市场的“野心”昭然若揭。

青瓷方面指出,将主要通过自主发行在海外市场推出游戏, 2021年把日本、东南亚及港澳台玩家为主要目标受众。接下来的两至三年,将逐步扩展至欧洲及美国等地区。

数据显示,2021年上半年,青瓷游戏中国内地以外的收入为2000.5万元,仅占总收入的2.6%。

马阿鑫表示,稳定的业绩增量现阶段主要还是靠《最强蜗牛》,企业如何将这一IP推广至海外,或将为短期企业业绩增长的主要因素。其中,如何翻译游戏中的大量“含梗”内容,并实现本地化推广,是主要的难点之一。同时,现阶段放置类游戏最大的问题是如何进行长线运营,游戏的核心玩法固定,缺乏长期目标和持续的资源获取容易让用户厌倦。

成功上市的青瓷能不能复刻下一个《最强蜗牛》,寻找另一片蓝天呢?且等待市场带来答案吧……