122,511

122,511自从4月23日主动叫停创业板上市进度后,近日永泰运再次更新招股书,转向申请深交所主板上市。

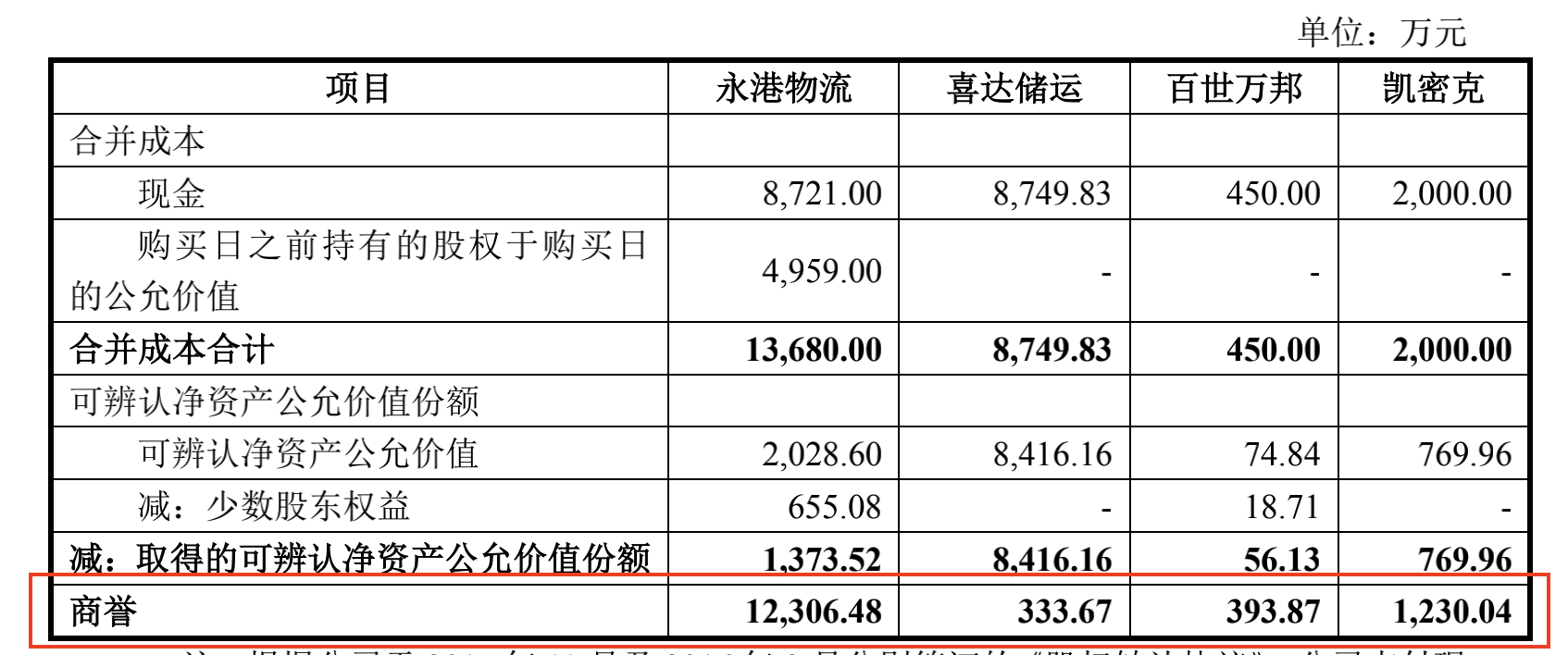

高溢价并购1.4亿商誉高悬

据了解,永泰运是一家主营跨境化工物流供应链服务的现代服务企业,主要为客户提供包括物流方案设计、询价订舱、理货服务、境内运输、仓储堆存、报关报检、单证服务、港区服务、国际海运、物流信息监控等全链条跨境化工物流服务。

不过在此前深交所对其下发的审核问询函中,公司报告期内的多笔收购交易反而引起的极大的关注。

据招股书显示,2018年至2020年以及2021年上半年末时,永泰运商誉账面原值分别约为1.3亿元、1.43亿元、1.43亿元和1.43亿元,而同期部分计提减值后的账面净值则分别约为1.29亿元、1.41亿元、1.4亿元和1.4亿元。

事实上,自永泰运设立以来,公司先后收购了永港物流100%股权、喜达储运100%股权、百世万邦75%股权以及凯密克100%股权,其中尤其值得注意的则是永港物流的收购过程。

对永港物流的收购从2015年一直持续到2018年,期间经过了两次评估定价。2015年11月永泰运计划收购永港物流65%股权,彼时标的资产全部股东权益评估定价约为6159万元,最终双方协商价格为6200万元,只是大半年后由于资金受限,永泰运以同样的股价将永港物流36%股权进行了转回。

而收购远没有终止,2017年5月永泰运开始继续收购永港物流剩余股权,此时标的资产全部股东权益已经增加至1.71亿元,对应51%股权的收购价格达到8721万元。2018年初又以同样的评估价格收购了最后20%股权,自此永港物流成为永泰运全资子公司。

不过在此次收购过程中,短短不到两年的时间里,永港物流的评估价值就从6159万元增至1.71亿元,涨幅达到177.64%,并且中途经过36%股权转回这一步骤后,等同于变相对标的资产又进行了一次“升值”。

不仅如此,从永泰运对问询函的回复中还可以看到,永港物流在购买日可辨认净资产账面价值甚至只有-1711.75万元,但其公允价值却达到1.71亿元,对此公司的解释是差异主要来源于无形资产的价值。

事实上,不止是对永港物流的收购,在报告期内的四次重大资产重组中均或多或少形成了商誉,其中对永港物流的收购中形成的商誉最多,达到了1.23亿元,此外对喜达储运、百世万邦和凯密克的收购分别只形成商誉333.67万元、393.87万元和1230.04万元。

夫妻控制近半股权,运营效率明升暗降

永泰运主要由陈永夫和金萍夫妻二人掌控,二人共同为公司实际控制人。其中陈永夫直接持有公司41.08%股权,为永泰运控股股东,而金萍则为永泰秦唐的执行事务合伙人,通过永泰秦唐间接持有公司8.41%股份,最终二人合计控制公司49.49%股份。

从整体上来看,永泰运业绩似乎在报告期内持续提升,2018年至2020年以及2021年上半年,永泰运分别实现营业收入6.68亿元、8.27亿元、9.52亿元和7.98亿元,同期实现归母净利润分别为5235.22万元、6355.03万元、7420.87万元和6126.25万元。

不过,在报告期内,永泰运归属于公司普通股股东的加权平均净资产收益率分别为17.95%、17.83%、14.67%和10.68%,却在持续下降。

不仅如此,随着公司业务规模的扩大,永泰运应收账款净额逐年递增,2018年至2020年以及2021年末时分别约为1.38亿元、1.85亿元、2.19亿元和3.3亿元,占各期营业收入比重分别为20.68%、22.36%、23.04%和41.30%。

某种程度上来说,永泰运并没有真正的提升公司资产的运营效率,甚至还有一定程度的下滑。

另外,永泰运的业务主要包括跨境化工物流供应链服务、仓储堆存、道路运输等部分,其中跨境化工物流供应链服务在报告期内为公司提供了超过9成的收入来源,同时公司的主要业务依然集中发生在浙江省内宁波港。

而在报告期内,永泰运主营业务综合毛利率分别为18.60%、17.40%、17.84%和16.18%,基本呈现持续下滑的趋势,其中跨境化工物流供应链服务毛利率有同样的趋势,报告期内分别为15.95%、14.71%、14.36%和13.63%。

值得一提的是,由于报告期内频繁的股权收购及估值变动,也对永泰运的业绩产生了极大的影响。

2016年永泰运为永港物流29%的股权支付了1798万元现金,2017年又以8721万元现金继续收购永港物流的51%股权,同时以1.71亿元的估值作为永港物流的公允价值,将公司此前持有的29%股权公允价值调整至4959万元,与账面价值差额的3161万元计入2017年当年投资收益,而永泰运在2017年时的净利润也不过6539万元。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)