54,552

54,552文|猎云网 李月阳

12月13日,萤石网络在科创板递交的招股书被上交所受理,本次募资近37.39亿元,主要用于萤石智能制造重庆基地项目、新一代物联网云平台项目、智能家居核心关键技术研发项目以及萤石智能家居产品产业化基地项目的建设。

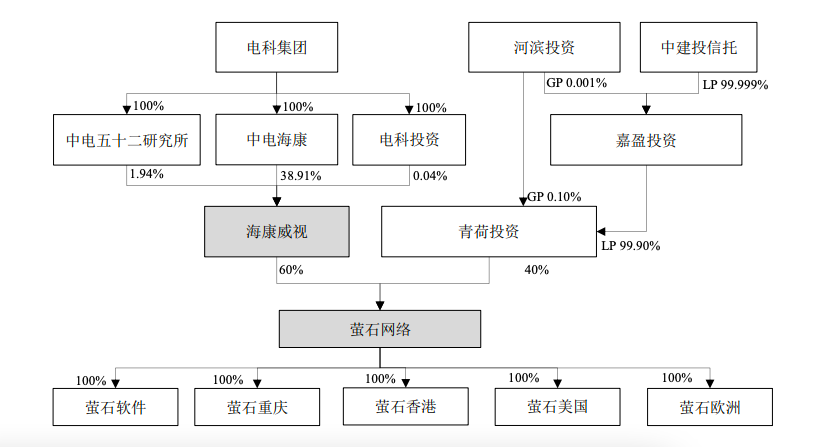

萤石网络成立于2015年3月,是一家智能家居服务商及物联网云平台提供商,系安防行业巨头海康威视分拆子公司。萤石网络60%的股份由海康威视持有,青荷投资持有另外40%股份。

来源:萤石网络招股书

招股书显示,萤石网络2021上半年70%的营收来源于智能家居摄像机,或许,现阶段的萤石网络可以被定义为一家卖家用摄像头的公司,智能家居摄像头产品线从最早的小熊猫C1系列扩展至C8系列,但萤石网络对于自己的市场定位远不止如此。

2019年,萤石网络首次提出“1+4+N”智能生活IoT生态,“1”即萤石云技术,“4”即智能安防、智能控制、智能入户以及智能机器人四类自研硬件,“N”即智能照明、智能影音等其他子系统,打造以安全为核心的智能家居IoT生态。

萤石网络的分拆上市是可以预见的,一方面,依托于母公司海康威视的全产业链能力,萤石网络的业绩一路走高,去年的营收约30.79亿元,为海康威视贡献了近5%营收。另一方面,萤石网络主营业务面向C端用户,与海康威视TO B方向不同,需要更为独立的品牌运营以及不同的市场打法。

如何在C端市场找准自己的定位,以及如何打响品牌,是萤石网络下一步亟待解决的问题。

背靠海康威视,业绩一路走高

在中国正式加入世贸组织利好出海市场的大趋势下,同时伴随中国城市化进程快速推进以及中国经济的高速发展,成立于2001年的海康威视迅速崛起,2011年便登顶安防行业全球第一的宝座,此后蝉联8年。

成为行业巨头后的海康威视并没有停下对于业务创新的脚步。萤石网络萌芽于2013年,彼时,首款产品智能摄像机小熊猫C1正式发布。同年,互联网业务中心成立,推出可接入智能家居摄像机的萤石物联云平台。2014年~2015年,萤石网络推出可提供云存储增值服务的“萤石云视频”等应用终端,并发布了海外版本,通过多区域部署覆盖全球服务。

面向C端用户,萤石网络形成了智能家居摄像机、智能入户、智能控制和智能服务机器人等四大特色产品线,代表产品分别为智能家居摄像头C6系列、智能门锁DL系列、智能无线网关A2系列、儿童陪护机器人萤宝RK2,同时向消费者提供云存储、电话提醒、语音助手、画面异常巡检、智能识别、秘钥托管等适用于家居或类家居场景的增值服务。

招股书显示,2020年度,萤石网络各类智能硬件销量突破1300万台。在智能家居摄像机方面,据艾瑞咨询数据统计,2020 年全球家用摄像头出货量为8889万台,萤石网络为1279万台,占全球市场份额约14.39%,处于市场前列。

来源:萤石网络招股书

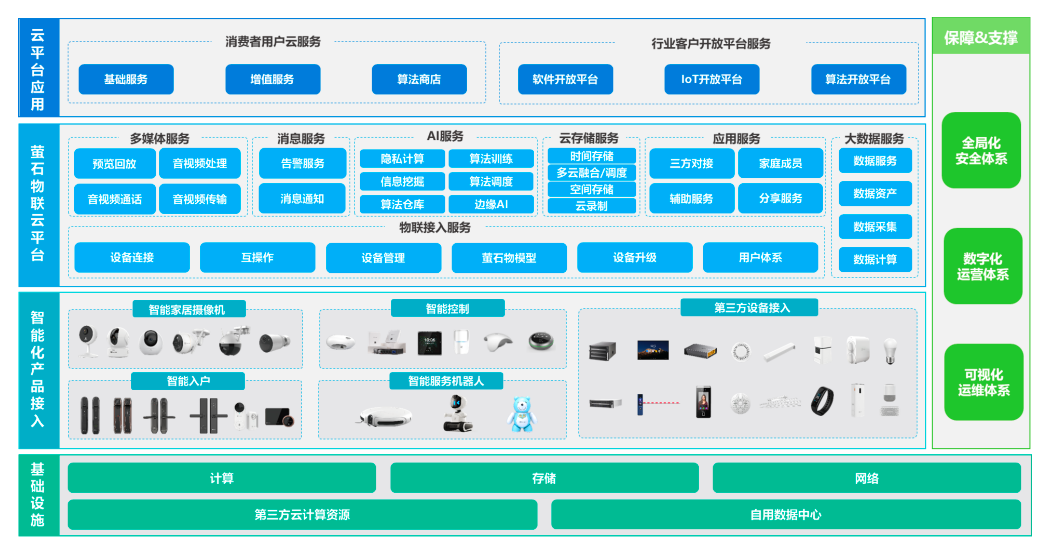

面向B端行业客户,萤石网络推出了IoT开放平台,同时依托于萤石物联云平台,致力于为行业客户提供产品智能化解决方案和应用程序开发的技术工具,帮助客户推进智能化转型,以及协助客户开发面向复杂场景的解决方案。

招股书显示,截至2021年6月末,萤石物联云平台接入IoT设备数达到1.36亿台,萤石物联云平台用户数量突破800万名,月活跃用户突破3000万名,“萤石云视频”应用中的平均月付费用户数量近150万名,开放平台注册的境内外行业客户近18万名。

得益于海康威视的全产业链能力,萤石网络的业绩一路走高。招股书显示,2018~2020年以及2021年上半年,萤石网络营收分别为15.29亿元、23.64亿元、30.79亿元和20.06亿元,净利润分别为1.32亿元、2.11亿元、3.26亿元和1.99亿元。

其中,主营业务收入分别为 15.24亿元、23.54亿元、30.68亿万元和19.98亿元,2018~2020年复合增长率为 41.88%,整体呈稳步上升趋势。

来源:萤石网络招股书

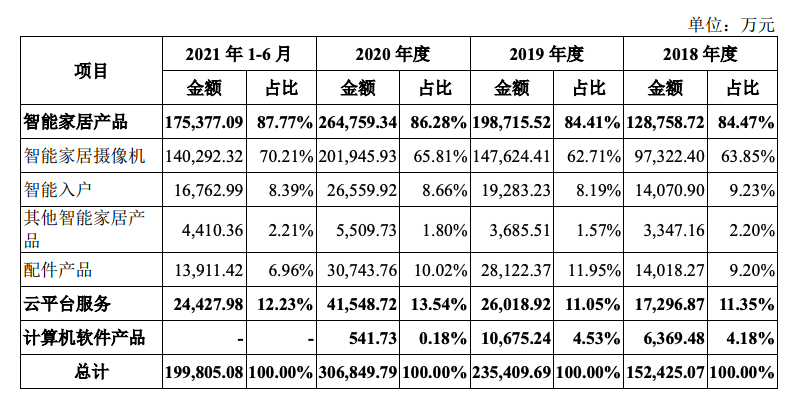

萤石网络的主营业务收入来自于智能家居产品,收入占比徘徊于 85%左右。其中智能家居摄像机占比最高,均超62%。2018~2020年以及2021年上半年,营收分别为9.73亿元、14.76亿元、20.20亿元和14.03亿元。此外,云平台服务业务维持稳定,占比超10%。

2021年上半年,萤石网络前三大主要客户为海康威视及其关联方、中国电信和中国移动,占比分别为10.66%、9.2%和5.76%。京东一直位列其前五大客户,2018~2020年以及2021年上半年,收入占比分别为9.76%、8.53%、5.84%和5.74%。此外,2020年度,萤石网络对湖北今日头条的收入占比2.10%,主要为“萤石云视频”应用的广告服务收入。

2018~2020年以及2021年上半年,萤石网络对前五大客户的收入分别为 3.35亿元、5.50亿元、9.15亿元和 6.61亿元,占比分别为 21.89%、23.29%、29.73%和 32.97%,金额及占比均呈上升趋势,但整体占比未超过 50%,不存在对主要客户重大依赖。

值得一提的是,萤石网络的智能家居产品收入来源主要为线下销售渠道,2018~2020年以及2021年上半年,占比分别为 67.10%、71.72%、82.03%和 82.61%,比例较高且呈增长趋势。

可见,海康威视多年沉淀的经销商渠道以及与电信运营商的合作,使其可触达到更广阔的下沉市场。

从衡量公司产品竞争力和盈利能力的直接指标毛利率来看,2018~2020年以及2021年上半年,萤石网络的主营业务毛利率分别为 35.02%、33.81%、35.03%和 35.28%,整体保持稳定。对比全球最赚钱公司之一的苹果2021年Q2财报中42.5%的毛利率,萤石网络主营业务的毛利率并不低。

分拆后的萤石,路向何方?

2016年,萤石网络正式独立,成为一家创业公司。从招股书来看,早在2019年萤石网络便开始为分拆上市做准备,2019年年末,萤石网络将委托海康科技生产的智能家居产品切换为自主生产模式。

5G时代来临,人工智能技术和物联网技术的发展共同推动了智能家居市场的发展与成熟,根据艾瑞咨询测算,2020年中国家用智能视觉产品市场规模为331亿元,伴随着智能视觉与智能家居产品的进一步融合,预计在2020年到2025年间的年复合增长率为21%,到2025年市场规模达到858亿元。

巨大的潜在市场引得小米、百度、360等互联网企业入局,纷纷推出了价格极低的家用智能摄像头,对此,海康威视CEO胡扬忠曾公开表示:“我们无法把价格压缩到如此低的价格。”

不打价格战的萤石网络选择了“修内功”,截至2021年6月末,萤石网络已取得境内外授权专利474项,其中包括34项发明专利,拥有 961 名研发人员,占员工总数比例约为三分之一。

2018~2020年以及2021年上半年,萤石网络的研发费用分别为2.27亿元、3.07亿元、4.28亿元和2.32亿元,占同期营业收入的比例均在10%以上,高于其对标企业小米的4%。

不可否认的是,在海康威视的AI Cloud系统加持下,拥有完善产品线的萤石网络在未来拥有一定的竞争优势。

不打价格站,如何在C端市场找准自己的定位,以及如何打响品牌,是萤石网络下一步亟待解决的问题。

同时,萤石网络不断下降的周转率也值得注意。2018~2020年,在萤石网络主营业务收入复合增速达到26.27%的同时,应收账款账面余额的复合增速达到了31.86%。存货方面,2020年年末为5.93亿元,相比于2018年年末的7366.25万元,整整翻了8倍。

招股书显示,自2020年始,为应对上游原材料价格变动,萤石网络采取了积极的备货策略,导致原材料和产成品增长较多所致。但此举保持了毛利率的稳定。

此外,招股书显示,萤石网络目前面临的风险包括产品研发、知识产权保护、专业人才稀缺或流失、数据安全及信息系统和同业竞争等。

其中,数据安全问题既是风险也是一个机遇,萤石网络若可实现巨大技术突破,那必将为其带来更高层次的竞争力。

据中国信通院《中国智能家居产业发展白皮书》数据显示,我国智能家居市场渗透率仅为4.9%,而美国智能家居渗透率达32%,由此可见国内智能家居市场大有可为。

“怀胎8年”,终将独立,萤石网络未来可期。面对IPO后大量资本的注入,萤石网络又将焕发出何种新的生机,猎云网与你一起拭目以待。