198,863

198,863文|节点财经 零度

中科创达是谁?早先乃是凭借手机智能OS二次开发起家,一路跟随Android共同起量成长,现今已成为全球领先的智能平台技术提供商,以智能操作系统技术为核心,专注于Linux、Android、 RTOS、鸿蒙等智能操作系统底层技术及应用技术开发,聚焦人工智能关键技术,卡位三大智能赛道:智能软件、智能网联汽车、智能物联网,抢占万物智联时代先机。

那么中科创达的股价表现如何呢?作为智能汽配软件龙头,中科创达的市盈率(TTM)已过百,总市值规模已达到637.33亿元(截至2021/12/16)。

从中科创达上市以来的走势图来看,15年末上市半年以后,新股红利已用尽,随即直至18年底,中科创达的股价持续徘徊在低谷期,19年初随着大盘及行业企稳,开启“过关斩将”之路,从2018年底最低点21.07至今年最高点162.6,中科创达的涨幅已达五倍。并且从走势对比图中我们可以比较直观的看到,在中科创达几大业务板块中,新能源汽车/智能汽车指数的走势同中科创达的走势相关性最强,换句话说,中科创达近几年的强势上涨,可没少搭上新能源汽车的风口浪尖。

中科创达如何乘风新能源汽车?其商业版图为何?百倍估值是实是虚?且听下文分解。

智能版图

中科创达08年成立至今已经深耕智能操作系统领域13年,从而打造了围绕智能操作系统技术持续研发与创新的领先技术和生态壁垒。在“万物互联+人工智能+5G”, 以及“软件定义汽车”等趋势下,中科创达的智能版图主要覆盖智能软件、智能汽车、智能物联网三大板块,主营业务是智能操作系统产品与技术提供商,具体的分为软件开发、技术服务、软件许可和商品销售四种模式。

1、智能软件领域,利用其在智能操作系统技术方面的领先性及操作系统技术厂商的垂直整合能力,为公司提供了与产业链内知名厂商多通道、多领域、多产品线的合作。

2、智能网联汽车领域,形成了智能座舱、智能驾驶、智能网联、自动化测试工具等综合的产品和技术布局,并且不断扩大智能座舱优势,创新和突破智能驾驶,构筑车云一体操作系统。

3、智能物联网领域,以物联网操作系统作为核心,为全球客户提供涵盖全场景智能产品和解决方案的分布式智能系统。

中科创达依靠智能手机起家,所以一直以来智能软件仍旧是中科创达中营收占比最大的一部分。我们看到2016年中科创达的营业收入为8.48亿元,其中智能手机业务营业收入为6.58亿元,智能车载业务为0.46亿元,其中智能手机业务占比77.6%,智能车载业务占比5.42%。

而截至今年三季度,中科创达实现收入26.72亿元,其中智能软件业务收入10.55亿元,同比增长26%;智能汽车业务收入7.81亿元,同比增长63%;智能物联网业务收入8.26亿元,同比增长80%。智能软件占营收比39.48%;智能汽车业务占比29.45%;智能物联网占比30.91%。

我们看到无论是从绝对数值增幅还是相对数值占比,基于智能手机的智能软件业务的相对贡献度正在缩水,而公司智能网联汽车业务实现持续快速增长,2016年至2020年复合年均增长率高达102%;基于智能汽车的第二增长曲线甚至是基于智能物联网的第三增长曲线正在迅速延伸。

想象空间

从上文我们对中科创达的业务版图以及股价走势的分析可知,对中科创达营收贡献最大的业务还是智能软件,但对其股价走势影响最大的现阶段还是新能源汽车。而支撑上市公司股价的无外乎两方面,基本面+想象空间。阿尔法收益受基本面影响大而想象空间有很大一部分由行业贝塔带来。故而,我们先来看下中科创达的想象空间在哪里。

中科创达涉入的三大业务领域也决定着中科创达的短中长期投资逻辑,我们分别看下这三个赛道的行业景气度与其带来的想象空间。

(1)短期看5G智能手机

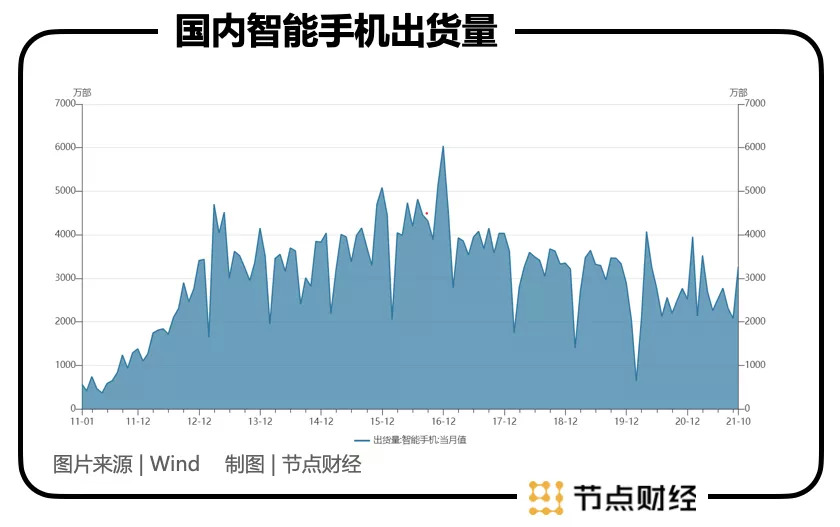

智能手机在经历爆发性增长后,在2016年全球手机销量达到顶点后开始下滑,2017年全球手机销量为40.35亿部,同比下降5.83%,后持续下降趋势,国内也呈现同样趋势。智能手机行业发展已步入成熟期。

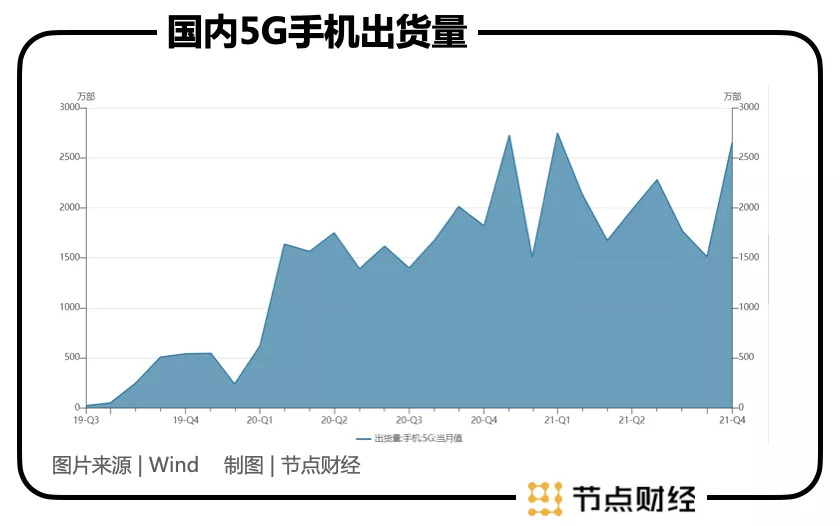

好在受益于5G元年开启以后,5G智能手机“换机潮”为趋于饱和的传统智能终端存量市场注入新活力。据Counterpoint Research发布的5G旗舰智能手机芯片发展趋势白皮书显示,全球 5G 智能手机的使用率在过去两年中正呈现快速上升。展望2022年,Counterpoint预计全球5G智能手机出货量将超过8亿部,取代LTE成为移动设备的主流无线通信技术标准。直观来看,国内5G手机出货量近两年也呈现出迅速爬升的现象。

当然为中科创达贡献四成的智能软件业务应用终端除智能手机外,也包含平板电脑、智能电视和可穿戴设备等传统电子领域。

虽然已进入存量博弈,但智能软件业务还是有可能受益于5G而迎来二次发展。但当然智能软件对想象空间贡献有限。

(2)中期看新能源汽车智能化发展

虽然智能软件业务仍然是对中科创达业绩贡献最大的业务,但显然不是最具想象空间的,也正是因其战略者的前瞻性,早在2013年智能手机竞争最激烈的时期,战略决策者便试图通过“内生+外延”式扩展,试图将技术优势与产业链深度整合,将业务版图扩展至车联网及物联网领域。我们看到上百家机构11月对公司进行调研时,显然感兴趣的领域是智能驾驶。

感兴趣当然离不开智能汽车赛道的高景气度与想象空间。智能汽车是建立在新能源汽车之上的,新能源汽车板块的爆发除了政府提倡以及部分市场情绪作用,更是有着强基本面支撑。

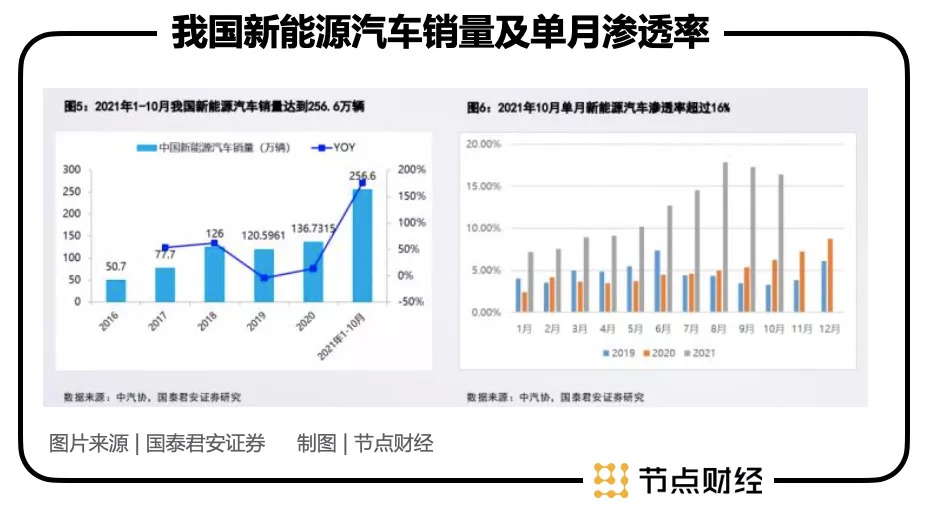

2021年迎来新能源汽车销量的爆发性增长,2021年1月-10月我国新能源汽车销量达到256.6万辆,同比增长高达177%。我国新能源汽车的渗透率在08、09年左右尚在0%的阶段,到2020年5月单月渗透率才突破10%,我国新能源汽车的发展,从0%走到10%,用了将近13年的时间,而从10%走到15%,只用了三个月。

我们知道一旦一个行业的渗透率突破10%,那它的增长将会是非常迅猛的,渗透率会进一步加速提升,行业会迎来爆发性增长,最好的行情可能就是这几年。

世界的新能源汽车发展慢于我国,渗透率尚且不到10%,但随着碳减排的推进,各国政府的政策引导,往后几年也是有着大跨步的空间。

新能源汽车的景气度和投资逻辑其实已经近乎人尽皆知了,但其十倍于手机的市场,确实还能使其增长延续,可能明年在资本市场的表现不如今年,但也仍然是一个充满想象空间的好赛道。不过随着时间的推移,预期的兑现,产业链发展机会也会发生转移,新能源汽车赛道也会分化。

当缺芯以及锂电上游紧缺缓解后,产品升级的需求将得到挖掘。电动车被市场认可当然不仅仅因其电动化,更是趋向未来更便捷更智能的网联化、智能化的过程。我们说新能源汽车是一个增量市场,并不仅仅是对传统汽车市场的替代,也是因其不仅仅是眼下能源革命的重要一环,在未来可能也是智能革命的重要战场。软件定义汽车的时代正在到来。

(3)长期看物联网

从全球物联网发展看,预计物联网连接量增速即将迎来逆转。根据 IoT Analytics,2020年全球物联网连接数超117亿个,首次超过非物联网连接数,并在过去十年里保持30.8%的年复合增长率;2025 年物联网设备连接数将超300亿个,达到非物联网设备数的3倍,象征着物联网网络架构的逐步完善。根据 IDC,2020年全球物联网市场规模达到7420亿美元,预计2023 年市场规模将超过万亿美元,2020-2024年CAGR达到12.1%。

行业基本面向上的预期,同时我国政策大力支持,2021年9月27日,工信部联合八部门印发《物联网新型基础设施建设三年行动计划(2021-2023)》,要求2023年国内主要城市初步建成物联网新基建,推动10家物联网企业产值过百亿,物联网连接数突破20亿(对应3年翻倍),完成40项以上国家标准或行业标准制定。

受益于短期高增速的极高确定性与万物智联的未来愿景,物联网赛道的想象天花板也是极高的。而中科创达“核心板+操作系统+核心算法”的一体化SoM产品具备较强竞争力,一方面在消费物联网领域:与VR、无人机、扫地机器人等物联网终端厂商有广泛且深度的合作,另一方面在工业物联网领域亦具备巨大渗透率提升空间。

基本面

行业空间十分广阔,那么中科创达的企业优势如何呢?

(1)业绩成长性

根据中科创达三季报,公司2021年前三季度实现营业总收入26.7亿元,同比增长49.5%;实现归母净利润4.5亿元,同比增长54.2%。我们看到近几年营业收入同比增长率呈现上升趋势;归母净利润从2018年起开始增长率重回正数,开启高速增长。但经营性现金流净额增长率波动较大,今年三季度同比下降162.1%,前些年也出现过资金回流不好的情况。资产增长率波动也较大,2019年以后重新保持增长。

成长性高的同时应该尽可能保持成长质量高,应该满足现金流增长率>利润增长率>收入增长率>资产增长率。我们看到中科创达2018年开始逐渐展现其成长性,2020年的各级成长性开始显著,成长质量逐渐转好。但同时我们看到截至今年三季度其经营性现金流净额下降严重,主要是由于经营活动现金流出增加,其中购买商品、接受劳务支付的现金同比增加7.62亿,支付给职工以及为职工支付的现金同比增加5.78亿元。

(2)盈利及研发

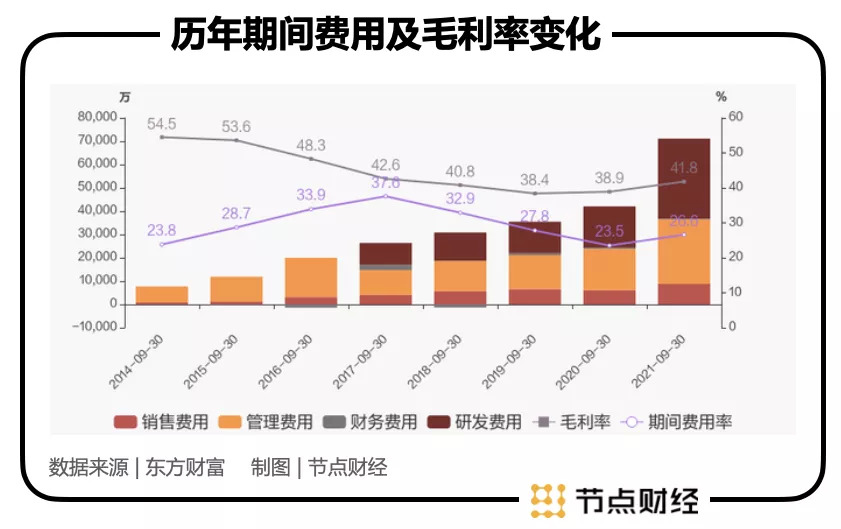

中科创达三季末毛利率上升2.9%,因其营业成本增速低于营业收入的增速,营业成本15.6亿元,同比增长42.4%,营业收入同比增长49.5%。但期间费用率为26.6%,较去年上升3.1%,拖累了净利率。

但同时一个较好的现象是研发费用增速快。研发费用/销售百分比由去年三季末的9.87%增加至今年三季末的12.85%。2019~2021三季末研发费用同比增长率分别为10.17%、31.57%、94.54%。我们知道智能是技术驱动的,技术的变革日新月异,持续的研发投入是保障与时俱进的基础。

据悉中科创达在全球范围内拥有超过8500名员工,其中研发人员占比超过90%,研发团队由7600多名研发工程师组成,通过长达13年的研发投入及积累,在操作系统底层技术、智能视觉引擎、新一代智能驾驶舱、终端安全、人机交互、智能模块等方面都拥有先进的核心技术和产品,并广泛应用在各类智能终端产品中。目前拥有超过1100项自主研发的技术专利及软件著作权。

除了研发费用外,我们看到管理费用增长也较为明显,2019~2021三季度末同比增长率分别为12.66%、21.76%、56.03%。

另外值得一提的是中科创达的无形资产自2019年起一直为同比负增长,而今年一季度以来开始正增长,一~三季度同比增长率分别为8.74%、41.78%、64.40%。

研发费用+管理费用+无形资产的增长,一定程度上可以看出中科创达对研发的投入增加,研发实力在增长。

(3)合作伙伴

靠智能手机操作系统起家,深耕手机终端领域多年,中科创达有着广泛的客户基础,多年来为头部智能手机企业提供服务,客户包括华为、OPPO、VIVO、小米、三星、传音、一加、索尼、夏普、富士通、摩托罗拉、联想、TCL等厂商。在包括兼容性、协议、认证、功耗、稳定性、射频天线等技术领域开展了大量的研发合作。

当消费电子领域的大佬纷纷切入智能汽车和物联网领域,背后的操作系统板块也必将有大量协同。中科创达与高通的信任关系在进入智能汽车领域之前就已建立,随着高通两三年更新一代的座舱芯片,中科创达或将受益于此。除高通外,中科创达同滴滴、安卓、华为等大佬也在这些领域开展深度合作,“跟着大佬吃肉”,在产业链中找准自己的一环。其中汽车业务,覆盖200多家主机厂。

(4)精准布局

2016年4月,中科创达以一亿元的现金购买北京爱普新思电子技术有限公司和北京慧驰科技有限公司各100%股权。慧驰科技、爱普新思主要做车载娱乐系统研发,技术包括免调收音、音响系统车身匹配等。

2016年底,中科创达又以6400万欧元收购位于芬兰的车载交互技术公司Rightware。Rightware的核心产品为Kanzi,据悉其相当于一个汽车UI的Photoshop,以助车企快速开发汽车仪表和中控上的UI。据中科创达杨宇欣当时介绍,目前汽车内主要有两块屏幕,一块是车载娱乐系统的屏幕,另一块就是中控仪表盘的屏幕,他认为屏幕是未来人车交互的第一入口,掌握这两块屏幕就具备了掌握入口的先发优势。车载娱乐系统中科创达已经在做,通过收购Rightware可以把中控仪表盘这块屏幕也拿到,从而加快实现对入口的战略布局。

2018年,中科创达完成对MM Solutions的并购。MMSolutions在图像视觉技术方面有很强的积累,这些图像技术主要被用于360环视拼接、电子后视镜等场景。

2021年1月,中科创达又进一步完成了对辅易航的收购。辅易航的团队主要是来自Tier1背景中在泊车领域有资深积累的团队,中科创达希望在座舱内将自动泊车的功能进一步整合,提供高可用性、高性价比的融合泊车解决方案。

2021年初中科创达与华人运通正式签署合作协议成立合资公司,将专注汽车智能系统及软件开发,打造面向下一代智能汽车的计算平台和工具链,共创新一代智能汽车操作系统。新的操作系统将提升公司在智能汽车软件业务中的市场空间及市场容量。

关于成立合资公司的目的,中科创达在调研纪要中写道:“公司在整车领域,从座舱域、驾驶域、控制域到车联网等方面,全部自己构建一个完备的测试环境是比较困难的,投资巨大并且不效率。而同时,车厂在软件平台上的能力需要加强和补足。在此背景下,公司需要和一家车厂一起,从合作开始就构建平台化的能力,从而在汽车的设计初期就能够介入软件的平台化构建。如果在硬件适配层、平台层、应用层这三个层面去标准化地构建行业,就需要和车厂进行相对早期的投入从而能够领先别人一步。因一步的领先而能够将平台扩展和转化到各个平台的话可以大幅提升整个组织的研发效率。”

刚刚过去的11月,中科创达成立了智能驾驶平台公司,定位为自动驾驶域控制器和新一代CCU(中央计算平台),承载创达进军自动驾驶和未来CCU市场,成为软硬一体,市场领先者的目标。“公司一直以智能操作系统的产品和技术为核心竞争力。而软件更是自动驾驶的核心关键。公司在汽车操作系统深耕多年,拥有核心的技术和难得的汽车产业的高新人才。从而具备了从座舱到自动驾驶的技术的核心基因。”

从中科创达的收购与合作发展之路,能够清晰的看到其在智能汽车技术、效率、市场布局的每一个脚步,以操作系统技术和生态为核心竞争力,推动进军智能驾驶和未来整车计算平台市场,形成从智能驾驶域控制器硬件平台、底层软件、操作系统、中间件、软件集成及测试全覆盖的自动驾驶开放平台和生态。

市场担忧

当然没有公司是绝对安全的,市场对中科创达当然也有担忧。

关于风险,华为入局永远是一个绕不开的话题,华为入局会不会对行业产生碾压式的结果?据机构观点,未来汽车软件将在整车成本占比达40%,是一个万亿市场。而华为的入局能够吞噬整个市场吗?答案大概是不尽然的,毕竟在华为最为高峰的手机市场,市占率可达40%,仍有苹果三星小米等巨头与之竞争。所以大概率只要深耕自己的细分赛道,在产业链上找到自己的点,都会有生存空间,只不过可能华为的入局会一定程度上压缩生存空间或者被迫技术迭代加速,当然这也是一大风险。

第二个比较大的风险点来源于中美关系,中科创达虽然和高通深度捆绑,但高通是美国公司,受美国政策影响大。以及中科创达的OS都是基于安卓系统,若中美贸易战升级,即便是开源的安卓系统也存在断供风险。虽然近期略有缓和,从长远来看,世界的百年变局下,中美之间的斗争还不止于此,未来如何,制裁怎么打,变数很大。

此外,还有一个风险点,前文也已说明,截至第三季度经营性现金流回流较差。

处于智能赛道的中科创达存量业务稳步推行,增量业务快速发展,第二、第三成长曲线已经生根发芽。搭载着智能汽车,螺旋高飞,似乎每一次调整都在酝酿下一次征程。而这一次的征程去向何方呢?中科创达被高估了吗?从成长性及想象空间上来说我们难言高估,但上百倍的估值并非没有风险,除了以上提到的几个风险点以外,在投资中安全边际也很重要,估值尚且需要持续的业绩兑现来把路踩实以及无限的想象空间去将路延伸。