72,267

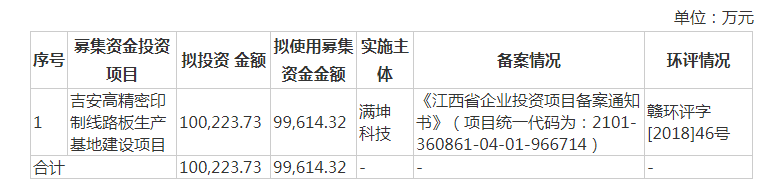

72,267近日,吉安满坤科技股份有限公司(以下简称“满坤科技”)更新了招股书。此次IPO满坤科技拟冲刺创业板,公司募资9.96亿元将全部投入到吉安高精密印制线路板生产基地建设项目。

作为“电子产品之母”,印制电路板(Printed Circuit Board,简称PCB)几乎是所有电子设备必备的组成成分,是承载电子元器件并连接电路的桥梁。

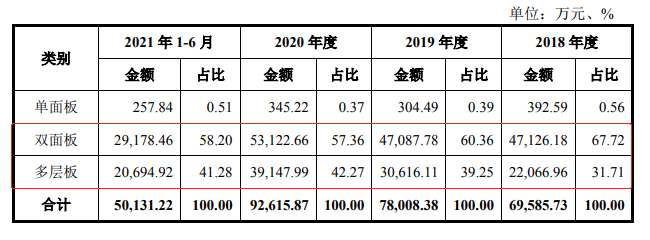

资料显示,满坤科技从事印制电路板的研发、生产和销售。公司主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域。其中,双面板和多层板分别为公司核心收入来源,营收占比分别有近6成和4成。

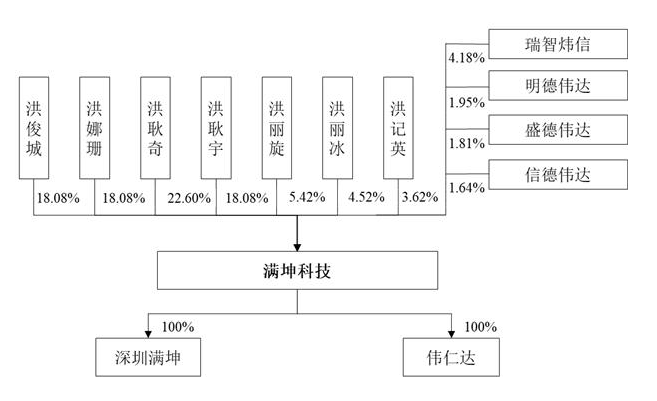

值得一提的是,满坤科技是一家典型的家族企业,公司的控股股东、实际控制人为洪氏家族,直接控制了公司90.42%的股权。

财务方面,2018至2021年上半年,满坤科技的营业收入分别为7.08亿元、8.07亿元、9.62亿元和5.3亿元,归母净利润分别为7583.07万元、8029.92万元、1.19亿元和4573.24万元。

虽然近年满坤科技的营收规模不断增长,然而公司盈利能力却并不稳定。事实上,从满坤科技的主营毛利率上也能看出些许端倪。2018至2021年上半年,公司主营业务毛利率分别为21.61%、19.53%、21.56%和16.23%,存在一定波动。

也因此,深交所在问询函中就满坤科技毛利率下滑予以关注。满坤科技解释称,2021年以来,铜等大宗商品涨价幅度较大,导致公司覆铜板、铜球、铜箔采购均价较2020年大幅上涨。由于价格传导速度及提价幅度不及原材料上涨幅度,公司2021年1-6月主营业务毛利率较2020年下降5.34个百分点,2021年第三季度较2021年上半年下降3.75个百分点。

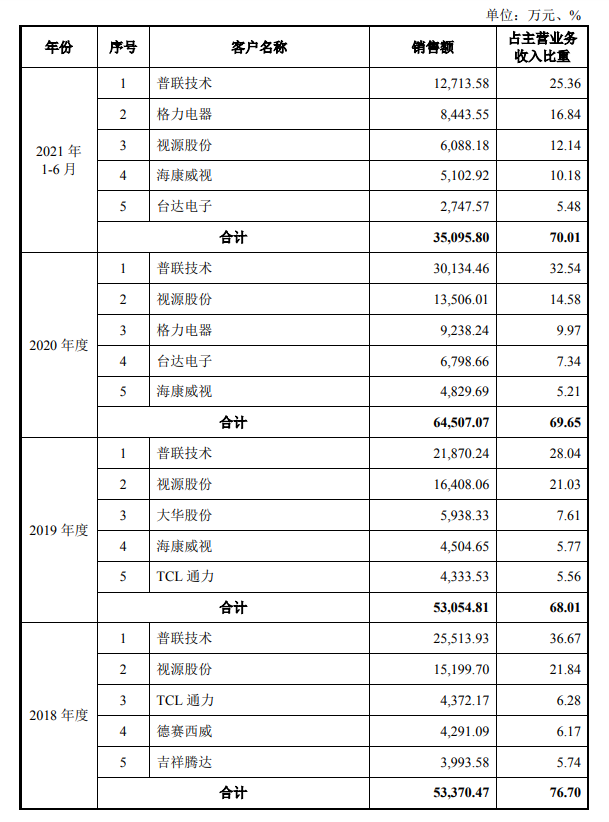

值得注意的是,满坤科技的客户基本上均为相应行业的佼佼者。在消费电子方面,公司客户主要包括视源股份、格力电器、洲明科技等上市公司;在工控安防方面,像海康威视、台达电子、康舒科技等行业领先者也是满坤科技的重要客户。然而,满坤科技客户集中度较高却也是不争的事实。2018至2021年上半年,公司前五大客户的销售收入占主营业务收入的比例分别为76.70%、68.01%、69.65%和70.01%,历年皆在7成左右。其中,普联技术为公司报告期内第一大客户,销售收入占比分别为36.67%、28.04%、32.54%和25.36%。

虽然报告期内满坤科技第一大客户销售收入占比相对稳定,然而这种依赖大客户“赏饭吃”的情况也并不是长久之计。特别是新冠疫情爆发以来,芯片短缺给普联技术等部分客户生产经营造成一定影响。2021年上半年和第三季度,满坤科技向普联技术销售PCB金额分别同比下降2.49%和42.79%,销售面积同比下降10.14%和51.15%;并且预计2021年全年向普联技术销售面积较2020年下降约28%,与2019年基本持平,不过销售收入较2020年下降约18%。此外,普联技术子公司珠海益天于2020年12月公示称,其拟建设年产180万平方米印制电路板项目,生产普通刚性板以满足普联技术的电路板需求。

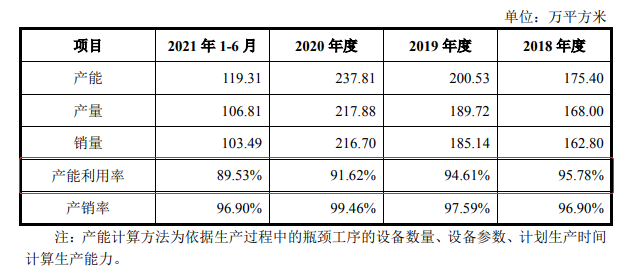

需要指出的是,报告期内满坤科技的产能利用率非但不饱和还呈现逐年下滑趋势,到了2021年上半年,公司的产能利用率已经跌破了90%。可即便如此,此次IPO满坤科技还是计划将全部募资款项拥有扩产。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)