90,273

90,273

停牌13天后,12月14日,枫叶教育公司发布截至2021年8月31日年度业绩并复牌,股价却瞬时雪崩。

两天内,枫叶教育累计跌幅达28.35%。

为提振市场信心,枫叶教育获执行董事、主席兼首席执行官任书良14日于场内以每股均价0.7092港元增持200万股,涉资约141.84万港元。15日,其再度宣布增持,在场内以每股均价0.67港元增持100万股,涉资约67万港元。两度增持后,任书良的持股比例由52.17%上升至52.27%。

增持似乎带来了股价回升,开始起作用,12月16日,枫叶教育涨6.25%,报收0.68港元;17日,再涨1.47%,报收0.69港元。

但涨势只持续了两天。20日周一,枫叶教育跌4.35%,报收0.66港元,21日再跌6.06%,收盘价仅为0.62港元。截至目前,股价仍在下行。

枫叶教育怎么了?

剥离K9业务,增加餐饮、校服和职业装业务

从整体来看,枫叶教育2021财年业绩表现可谓坠入低谷。

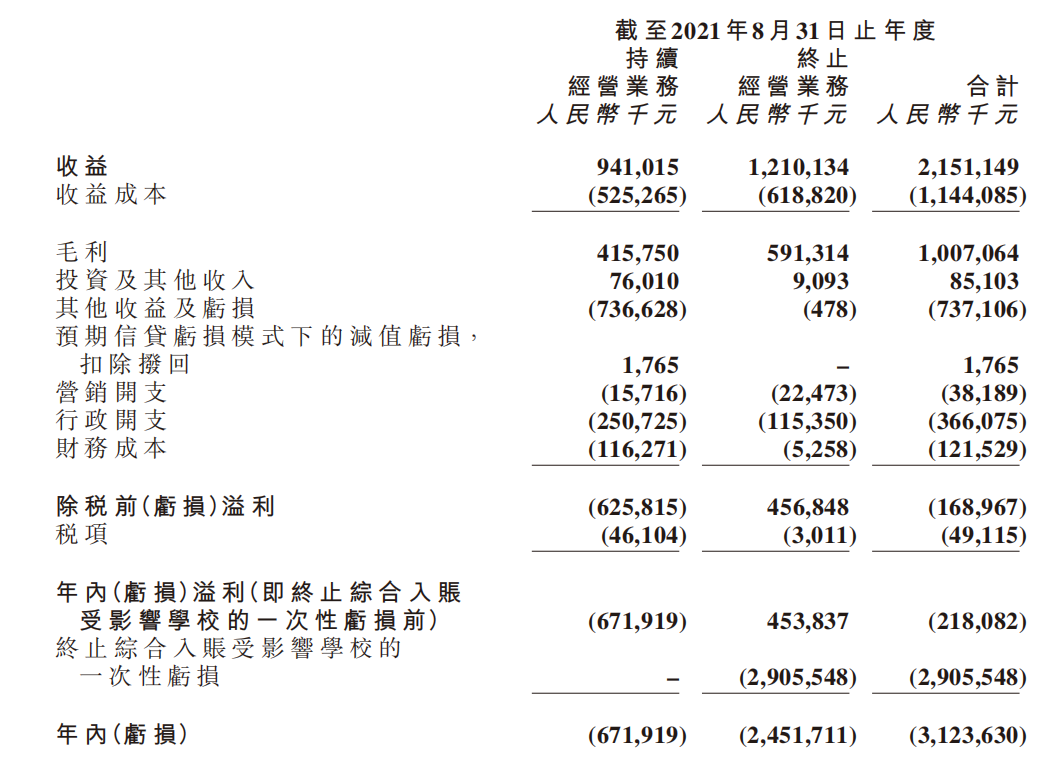

2021财年,枫叶教育共实现营收人民币21.51亿元,同比增长40.7%;年内亏损31.24亿元,上年同期净利润为5.09亿元。

考虑到民促法实施条例可能带来的影响,在2021财年年报中,枫叶教育将业务分为持续经营业务和终止经营业务。终止经营业务包括义务教育阶段学校和非营利性幼儿园。

持续经营业务方面,2021财年,枫叶教育营收9.41亿元,同比增长143.9%;毛利润为4.16亿元,同比增长164%。但年内溢利却录得净亏损6.72亿元,同比由盈转亏。

终止经营业务方面,财年内,终止经营业务营收12.10亿元,同比增长5.90%;终止综合入账受影响学校的一次性亏损为29.06亿元,导致年内终止经营业务亏损24.52亿元,而上年同期则盈利4.66亿元。

费用方面,枫叶教育的营销开支由2020财年的1040万元增长51%至2021财年的1570万元;行政开支由2020财年的1.327亿元增加88.9%至2021财年的2.507亿元。

学校运营方面,截至2021年8月31日,枫叶教育拥有学校117所。其中,高中学校18所,初中29所,小学33所,学龄前教育学校34所,外籍人员子女学校3所。入读学生总数由2019/2020学年的45604人增加225人至2020/2021学年的45829人。

对于义务教育阶段学校和非营利性幼儿园等业务终止,以及未来业务转型,枫叶教育也在财报中做出了相关解释。

在财报中,枫叶教育提到,最新修订的民促法实施条例自2021年9月1日开始施行,条例中明确禁止外资通过并购及合约安排以及关联方交易参与提供义务教育民办学校及非营利性幼儿园(下称“受影响学校”);禁止提供义务教育的民办学校与关联方进行交易。

随着条例的实施,枫叶教育经评估认为其对所经营的义务教育民办学校和非营利性幼儿园的联属实体的控制出现重大不确定性及限制。自9月1日起,其与相关学校的合约安排不可强制执行。

因此在财报中,枫叶教育宣布“于2021年8月31日失去对受影响学校的控制权,且受影响学校终止入账截至2021年8月31日止年度之综合财务报表”。

财报中,枫叶教育表示,年内营收增长主要由于新收购海外学校CIS及KIS产生的收益增加及学费增加所致。

枫叶教育表示,已将发展策略由金字塔结构调整为倒金字塔结构,并且高中将实行双轨发展计划。重点发展提供世界学校课程的高中,适度发展学生参加高考的普通高中。同时,将现有高中学生从经营牌照与在中国提供义务教育的民办学校及/或非营利性幼儿园相同的高中(“混合高中”)转入拥有独立经营牌照的高中。

除此之外,枫叶教育还希望扩展国际教育业务通过在线教育,为国内外学习者提供世界学校课程、英语作为第二语言的ESL课程,汉语作为第二语言的CSL课程以及证书考试培训或其他新的教育产品。

值得注意的是,枫叶教育还计划发展餐饮和职业装品牌。财报提到,相较于以前只对学生内部提供服务,枫叶教育计划为大学、寄宿学校、机构和企业食堂提供专业餐饮服务;为各学校和机构以及企业客户提供供应校服和职业装服务。“将努力把枫叶品牌打造成专业的餐饮和职业装品牌,为本集团贡献额外的收入。”

25.47亿元借款一年内将到期,手中现金仅余7亿

受影响学校综合入账,也使得枫叶教育负债方面承受了更大的压力。

财报中,枫叶教育表示,其资产负债比率(以于有关财年末的总借款除以总股权计算)由截至2020年8月31日止年度的78.5%增加至截至2021年8月31日止年度的243.5%,主要由于2021年8月31日以来终止综合入账受影响学校令本集团的总股权减少所致。

据财报数据显示,2021年8月31日,枫叶教育的银行借款为26.29亿元,其中96.9%将于一年内到期,总数额约为25.47亿元;剩余3.1%,约为0.81亿元,将于一年后到期。

然而,与高企的短期债务相比,截至2021年8月31日,枫叶教育手中的银行结余及现金仅为7.40亿元,偿债压力较大。

除此之外,财报也披露,枫叶教育对于终止经营业务相关学校计提商誉减值。

枫叶教育表示,集团已于2021年8月31日终止综合入账受影响学校,但集团综合联属实体(不包括受影响学校)持有的若干物业及设备以及使用权资产,在终止综合入账前及紧随终止综合入账后,由受影响学校占用。

对此,枫叶教育推断相关资产存在减值迹象并就相关资产(即物业及设备以及使用权资产,减值前账面值分别为人民币5.45亿元及人民币0.47亿元)分别进行减值测试。

枫叶教育董事表示,该等资产不能产生归属于集团的现金流,且该等资产在目前的情况下没有市场(因被占用),因此,使用价值和公平值减处置成本均为零。因此,该等资产已于2021年8月31日悉数减值。减值亏损人民币5.45亿元及0.47亿元。

除此之外,由于不确定疫情的发展和演变,以及金融市场的波动,考虑到本年度估计不确定性更高,枫叶教育已于2021年8月31日对现金流量预测、增长率及贴现率重新评估。2021财年,上述指标商誉减值亏损金额为人民币1.99亿元。

除了大规模商誉减值产生的亏损,对于此前发行的可换股债券情况,枫叶教育也在财报中予以披露。

2021年1月12日,枫叶教育拟向不少于六名独立承配人发行价值1.25亿美元的于2026年到期的2.25%可换股债券。经扣除包销佣金及开支后,认购可换股债券所得款项净额约为1.23亿美元,拟用以偿还现有借贷、收购及一般企业用途。

至2021年8月31日,所得款项已全部用于上述用途,可换股债券持有人概无行使可换股债券所附有的转换权,公司亦未赎回、购买或注销可换股债券。

因此,于2021年8月31日,枫叶教育还有总额1.25亿美元的可换股债券本金未偿还。枫叶教育须基于未偿还本金额度按年利率2.25%计息,并于每年1月27日及7月27日支付,直至2026年1月27日为止。

这一系列的偿债压力更是让枫叶教育雪上加霜。在财报中,枫叶教育预期未来资本开支将主要由银行贷款及其内部资源拨付。

持续经营能力受质疑,被出具审计保留意见

枫叶教育坦言,上述情况所带来的重大不确定因素,或将对枫叶教育的持续经营能力产生重大影响。

上述问题也引起了核数师的质疑。核数师表示,截至2021年8月31日,枫叶教育的流动负债净额约为人民币6亿元,有抵押借款总额约为人民币26亿元,其中25亿元将于2021年8月31日起12个月内到期偿还;而枫叶教育于2021年8月31日的现金及现金等价物仅约为人民币7.40亿元。

鉴于上述重大不确定因素,可能引致对本集团持续经营的能力产生重大疑虑。对此,枫叶教育表示,董事已经采取了一些计划和措施来改善本集团的流动资金和财务状况。

董事认为,集团一直与银行密切合作取得新贷款约14亿元人民币以代替既有贷款。由于有关措施涉及与多间银行持续磋商,因此难以就完成此项措施确定具体时间表。

另一方面,枫叶教育称,自将受影响学校终止综合入账起,管理层一直就8间混合高中的独立经营牌照积极向中国海南、河南及其他省份相关当地政府部门办理登记及备案手续。于重组完成后,预期该等高中业务将取得独立经营牌照,将并入本公司的综合财务报表。此外,本公司计划调整战略,重点发展不受实施条例影响的高中和海外学校。

但枫叶教育也表示,这些计划依旧存在着多种不确定因素,包括能否尽快获得新银行贷款以取代已违反贷款契诺的现有贷款;能否豁免既有融资协议中已违反的贷款契诺;实施条例的未来发展及诠释;以及新冠疫情会否持续影响。

但因上述计划和措施的执行涉及多项不确定因素,枫叶教育此次财报核数师德勤·关黄陈方会计师行无法就截至2021年8月31日止年度的综合财务报表发表意见。

核数师无法发表意见,枫叶教育的未来发展陷入一团迷雾中。原有的业务大部分剥离,新业务前景仍迷雾重重,枫叶教育能否找到新航道?手头现金承压,短期债务高企,枫叶这艘大船能否有足够的燃料实现转向?一切仍是未知数。