121,541

121,541文|智瑾财经 大钊

社区团购,无疑是近两年里最热门的投资赛道。

受疫情影响,用户对生鲜到家需求暴涨,互联网巨头和创业公司,都聚集在社区团购赛道里“贴身肉搏”。

这一势头延续到2021年底,企查查数据显示,2021年1月至5月,社区团购发生8起融资,披露总金额超262亿元,创历史新高。

短时间内,无数人为之疯狂,也几乎大部分知名的互联网巨头都下场参与其中。临近年关,却有多家社区团购企业传出亏损、裁员甚至关停的消息。

有业内人士将其归因为“拔苗助长”。

的确,社区团购在短时间内快速发展,各巨头间烧钱、拉人、铺广告,无所不用其极,快速催熟了整个市场。但是来自仓储、物流和供应链的问题却没有得到很好解决,使得社区团购像一座空中楼阁,缺少底层地基。

社区团购的“寒冬”

进入2020年,在全民抗“疫”的背景下,社区团购价值凸现,人们逐渐发现社区团购实实在在的价值和市场,竞争也由此进入白热化阶段,各大互联网巨头先后进入战场。

京东、美团、滴滴、阿里等大咖纷纷下场,投入大量的人力物力,试图率先打开社区团购市场格局。

不过,到了去年底,这些大厂的社区团购计划似乎也遭遇了寒冬。

阿里以参股的方式入股成立于2018年的十荟集团,前后一共出手4轮。在阿里的复扶持下,“十荟团”品牌也走上快车道,仅一年时间,该公司便覆盖全国60多个城市,月度GMV突破1.5亿。

然而,靠烧钱抢下的市场,终究不可持续。

2021年,面对监管趋严,资本开始追逐新的风口。社区团购成为昨日黄花。十荟集团也因“低价倾销和价格欺诈”收到罚单。

据报道,过去4个月时间里,十荟集团就关闭了21个城市圈的门店,仅保留5个核心城市圈。

眼看着融资难以为继,十荟集团也不得不降低人员支出成本。据报道,去年8月以来,市场便流传着十荟团裁员的说法。曾经上万人的员工团队,如今已缩减至不足1000人。

同样开始裁员的还有滴滴系的橙心优选。

据《财经》报道,2021年9月份中旬,橙心优选开始进行全国分批次收缩,第一批会关掉现有60%的城市的业务。一位ID为滴滴员工的网友在12月爆料“社区团购裁员开始,橙心优选将在1月进行线下BD/BDM的准出(减员)。其余业务职能也将开始缩减。”

京东旗下社区团购平台京喜拼拼连退出福建、甘肃、贵州、吉林、宁夏和青海等省份。

京东投资的兴盛优选则进入战略防守态势,自去年9月起,兴盛优选暂不开通新城市,日单量小于3单的兴盛团点将被全面裁撤、广西的多家兴盛网格站被“合并”升级为网格仓、山西有2万家兴盛的预备团点“消失”。

除此之外,其他玩家的日子也不好过,同程生活宣告破产、呆萝卜发布停运公告、食享会人去楼空……

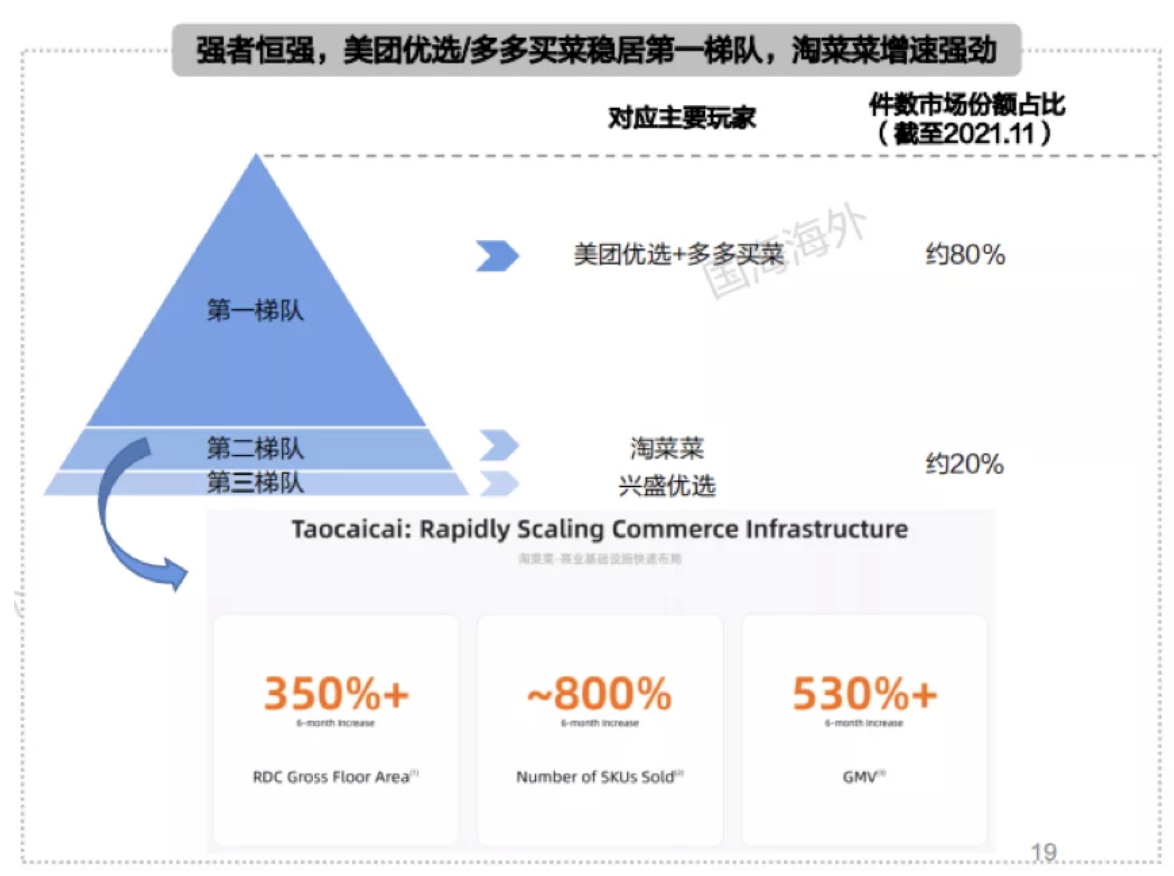

图源:国海证券

一番洗牌后,目前国内社区团购领域座次表已初步形成。

据国海证券的研报显示,后入局的多多买菜、美团优选位列第一梯队,淘菜菜处于第二梯队,兴盛优选和其他区域性品牌排在其后。

不过这些也只是暂时的座次,社区团购还远没有形成真的巨头。现阶段各家仍以比拼用户量、供应链、地推团队、仓储物流、资本投入等各种资源的综合能力为主。

经营模式的本质

社区团购本质上是一种将B2B分拣模式应用于B2C领域的网上生鲜零售方式,与传统电商或者新兴的近场电商在分拣流程上有着显著的不同。在订单下达时,商品不是一次性为消费者完成分拣打包,而是通过共享仓、中心仓、网格仓、团长几个环节分布式分拣,在到达团长之前商品不能细化到单个消费者所属。

一般来说,社区团购平台在当天23点截止下单,在第二天上午11点前将商品送达至团长,物流时效好于传统电商的2日达,同时又不需要像前置仓模式那样保留库存。这种模式牺牲了一部分购物体验(物流过程不能跟踪、多数消费者需要上门自提)换取了在现有供应链能力下的效率和价格的最优。

根据凯度咨询数据,2021年一季度社区团购快消品渠道渗透率已经达到27%,已经是不可忽视的渠道之一。

面对这样的强渠道,各品牌商的态度却不尽相同,如中顺洁柔、圣农发展对社区团购态度比较积极。中顺洁柔从疫情期间到去年末半年多时间业务大概翻了20倍,圣农发展在2020年11月份销售情况简报中表示已经开始布局新兴的社区团购电商,预计社区团购渠道销售额将突破1亿元。

而部分食品饮料企业出于价格管控的考虑,对社区团购平台有一定排斥,如华润雪花、思念食品、恰恰食品、卫龙食品等均未加入社区团购。

所以由于品牌商货源受限,目前社区团购平台存在不少白牌商品,以饮料和食品、日化洗护、化妆品居多。由于社区团购平台掌握着销售数据并具备单一SKU销量较大的特征,未来存在着反向定制或者将白牌商品整合成自有品牌的可能,同时由于平台商品低价的定位,也能够与自有品牌强调性价比的特征向契合,比较容易被消费者接受。

如果举个例子的话,社区团购利用集中SKU的优势发展壮大的底层逻辑接近于Costco。

Costco(开市客)是全世界销售量最大的连锁会员制的仓储批发卖场,它牺牲掉对消费者而言处于次要位置的交通便利价值,在对消费者最重要的“价格”方面持续加码,追求整体低价的极端化,这便是Costco成功的模型。

而社区团购利用低货损和零存货的优势,其周转速度将大幅高于传统商超。网格仓外包并且按件付费的方式,实际上把固定资产支出变为可变成本,使模式变得更轻,同时降低盈亏平衡点。

不过现阶段大部分社区团购品牌都没有实现盈利,其原因主要是因为高补贴、高佣金以及各环节仓储的成本。

终局是什么?

社区团购模式存在着区域性规模经济,而不是全国性规模经济,故在不同地区都会出现不同的“地头蛇”,甚至外来的“强龙”也可能打不过地头蛇。

这一点对于习惯迅速砸钱、铺资源占领一个赛道的互联网公司来说是始料未及的,这也是为什么诸如阿里和滴滴这样的新老巨头都在“买菜”这条路上黯然离场的原因。

而另外两个巨头美团(美团优选)和拼多多(多多买菜),从2020年下半年开始发力社区团购。区域覆盖上,目前两家都基本完成全国性覆盖,单量约3000万件。

美团件单价在7元左右,而拼多多引入大件商品后件单价接近10-11元。

美团优选在2021Q1亏损约58亿元,二季度亏损继续扩大,而多多买菜在2021Q1亏损约为20亿元。

差异主要有两个方面:

一是多多买菜件单价更高,同时给与团长的佣金更少,因此经济模型上表现更佳;

另一方面,多多买菜主站拥有巨大的流量优势,相对于美团不需要花费大量补贴引流。

从模式来看:

美团和拼多多在社区团购的运作模式上没有巨大差异,主要是具体执行和管理方式上有所不同。

从架构上看:

美团优选由总部制定策略,地方负责执行,而拼多多省区负责人有更高权限,同时不同区域管理者还存在赛马机制。

在管理风格上:

美团对流程规定更为细化,而拼多多主要依靠罚款等严格的惩罚措施来维持效率。

在中心仓环节:

美团总部决定采购品类,省区固定和单一品类的和一到两家供应商合作,拼多多则采取竞价的方式,一般由价格最低的供货商获得采用。另外,美团大力拓展PC仓,增加对生鲜食品的加工和包装能力。多多买菜则引入大件整箱装的怡宝矿泉水、加多宝等,同时起到引流和拉高件单价的作用。

在团长环节:

由于美团和拼多多主站用户流量的差异造成对团长重视程度的不同。美团用户少于拼多多,获得下沉用户对其有更高的战略意义,因此对团长有一定扶持,佣金率在10%左右,一般招募有一定私域流量的腰部团长,而拼多多凭借高主站流量和强大的引流能力并不需要团长去拓展用户,因此佣金率仅5%。

社区团购业务对美团和多多具有不同的战略意义。美团用户增长慢于拼多多,因此其对于用户流量更为渴望。从2020Q3开启社区团购业务后,美团季度用户增长明显增加。另外,美团业务板块中以前不涉及电商,社区团购业务为美团提供了积累电商经验的契机。

由于拼多多主站和社区团购用户重合度较高,这项业务并没有明显提升其季度用户增长。拼多多主要是将主站用户引流至社区团购平台,增加用户消费额和粘性,也为长期积累的农产品货源增加新的销售渠道。

目前美团和拼多多均处于第一梯队,按照国海证券的预测:

未来美团、拼多多将平分大部分市场份额,兴盛优选在长沙、武汉、南昌等区域可能居于强势地位,十荟团和盒马集市未来情况取决于阿里总体的战略能力,尚待观察,橙心优选和京喜拼拼份额将会下降。

所以不久的将来,美团和拼多多或有一场恶战!

参考资料:

国海证券:《近场电商系列之社区团购专题深度——端本清源,精细打磨“人货场”价值链》

国信证券:《从美国零售发展史看社区团购》