86,893

86,893

2021年,教育行业迎来大变革。

去年爆火的K12赛道快速降温。多家机构宣布剥离相关业务,明星标的淡出视线。

素质教育、职业教育伴随着机构转型方向,渐渐成为一片红海。

提起教育行业标的,投资人大多选择观望,甚至有人直言“不再看教育”。

那么,2021年度,教育行业都有哪些融资披露?与往年相比,融资情况有哪些不同?哪些赛道最受关注?即将到来的2022年,教育行业还有哪些投资新风向?

全年融资数量金额再创新低,近五成聚集在前三个月

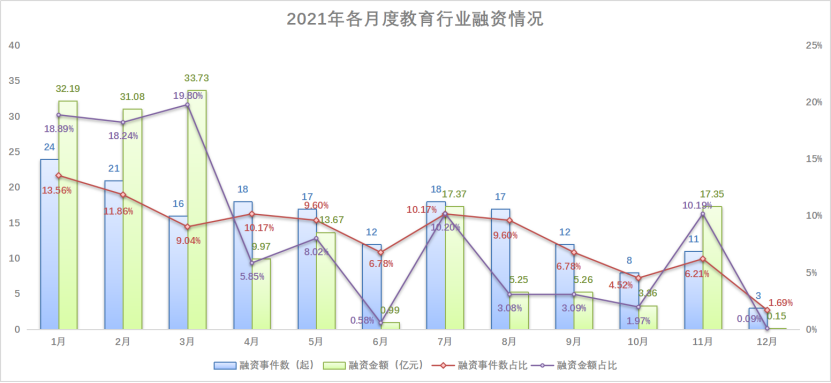

据不完全统计,2021年截至12月29日,教育行业共披露177起融资事件,融资总金额为170.38亿元。

与历年教育行业融资数据比较,2021年都可谓是教育行业投融资的一个低谷。

公开数据显示,2015年以来,随着资本大举涌入教育行业,教育行业投融资热度高涨。2016-2018年,教育行业融资数量尽管逐年有所下滑,但仍稳定在450起以上;年度投资总金额也平均在400亿元左右。

2019年,随着教育市场的日渐成熟,资本也逐渐趋于冷静。数据可见,2019年教育行业完成310起融资,较2018年同比下降约32%,融资总金额下降约57%。

2020年,随着在线教育在疫情之下迅速崛起,以及疫情对其他行业的巨大冲击,教育行业开始成为资本选中的“避风港”,头部机构打响营销大战,资本狂欢,教育行业融资急速升温。尽管年内融资事件较2019年开始出现进一步下行,仅257起,同比减少近17.1%;但年内融资总额则飙升到近586亿元,可见年内大额融资披露频繁。

受疫情持续及以K12为代表的教育各赛道变革影响,2021年内教育行业融资数量和融资金额全线下滑,融资数目较2020年同比下滑近31%,融资金额较前五年来最低值2019年度的199亿元,下降了约15%。

更值得注意的是,对比年内各月度融资情况,可以明显看出1-3月是年内投资热度最高的时段。从数量上看,2021年1-3月,教育行业共披露61笔融资,占全年融资总事件数的34.46%;融资金额则约为97亿元,占全年融资总额的近57%。

在此之后,4月教育部先后出台了《关于加强义务教育学校作业管理的通知》、《关于进一步加强中小学生体质健康管理工作的通知》,关于“减负”的讨论开始出现。

教育行业风向变化,资本开始慎重,可以看到在6月,教育行业披露12起融资,单月融资总额仅为0.99亿元。

之后7月24日,中共中央办公厅和国务院办公厅正式印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”)。

8月教育行业融资金额再次缩减,单月内17起融资所披露融资总额仅5.25亿元。颓势一直蔓延,除11月有数笔过亿元人民币融资披露之外,教育行业投融资再未掀起波澜。截至目前,12月已接近尾声,单月仅有3起融资事件披露,单月总金额也仅为0.15亿元。

职教、素质教育、早幼教、信息化获青睐

2021年,教育行业震荡,各赛道发展格局变革。K12赛道还有多少资本关注?剩余哪些赛道还能获得资本青睐?

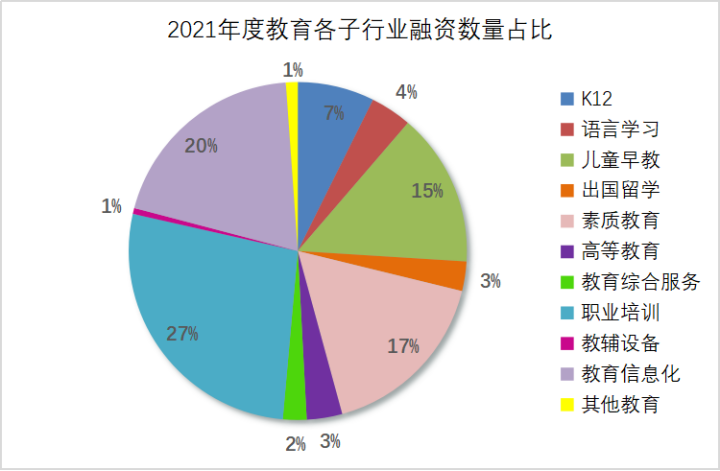

据公开资料的不完全统计,蓝鲸教育汇总了2021年度各子行业融资数量占比情况,可以看出今年内,K12教育共披露13起融资事件,占总融资事件数量的7.3%;披露金额共计27.38亿元,占总金额比重的16.7%。

融资数量排名第四的儿童早教赛道共披露26起融资,占融资总数的14.6%;披露金额共计18.53亿元,占总金额的10.88%。融资数量排名第三的素质教育赛道共披露30起融资,占全年融资总数的16.6%;披露金额共计25.64亿元,占总金额比重的15.05%。

融资数量排名第二的教育信息化赛道年内共披露35起融资,占融资总数的19.2%;披露金额共计18.90亿元,占总金额比重的11.09%。年内融资数量排名第一的是职业培训赛道,共披露48起融资,占年内融资总数的26%;披露金额约为71.34亿元人民币,占总金额比重的41.87%。

从各赛道年内最亮眼的融资案例来看,职业教育是最值得关注的。

蓝鲸教育根据单笔融资金额从多到少,排列出职业教育年内前十笔融资。其中,排名第一的是粉笔教育在2021年2月8日完成的3.9亿美元的A轮融资。此次融资是粉笔教育自成立以来首次公开融资,由IDG和挚信资本领投,华兴资本旗下华兴新经济基金等机构跟投。本轮融资后,粉笔教育的投后估值达19.5亿美元。

据悉,粉笔教育主打职业教育考试服务,主营业务为公务员考试,事业单位招聘考试,以及教师招聘考试、考研、财会、法考、建造、公开课、四六级等多款在线教育产品。

除此之外,从事ToB企业培训业务的企业学习智能解决方案服务商云学堂,于3月29日宣布于六个月内完成E1+E2两轮合计1.9亿美金融资,其中E1轮由腾讯独家投资、E2轮由经纬中国领投、红杉中国和弘卓资本跟投,据估算其投后估值达10亿美元。

财商教育品牌尔湾科技在1月先后宣布两轮融资,其中,数千万美元的D轮融资由PAC领投,老股东启明创投跟投;近亿美元E轮融资由新东方产业基金(行知资本)领投,领沨资本跟投,老股东启明创投、PAC继续支持。

除此之外,面向互联网产品运营人员提供ToC人才培训的三节课年内完成两轮融资,合计超2亿元人民币,投后最新估值18亿元;IT行业人才培训企业开课吧7月斩获6亿元人民币B轮融资,投后估值48亿元;针对中小微企业及企业家进行人才培训的行动教育在今年4月完成上市IPO,募资5.16亿元。

从事公务员、事业单位考试培训的导氮教育在巨头盘踞中杀出重围,在3月完成数亿人民币A轮融资;企业培训机构酷学院在11月完成数亿元B轮融资;主营医药护行业人才培训的润德教育也在8月完成了2亿元B轮融资,投后估值达10亿元。

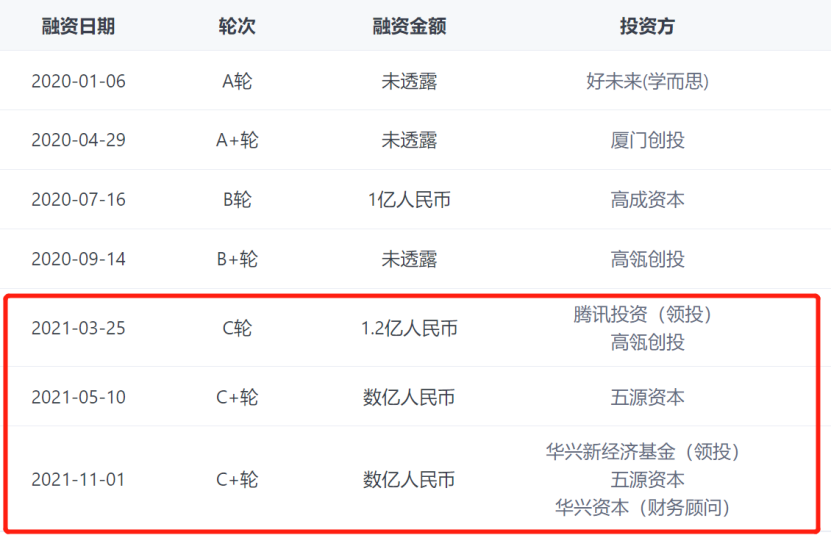

教育信息化赛道也是今年教育行业受资本关注的重点之一。其中,UMU互动学习平台在年内先后完成C1、C2、C3三轮融资,获腾讯投资、高瓴创投、五源资本、华兴基金等多家资本的青睐。

除此之外,今年1月,百家云宣布完成由行知资本投资的数亿元C轮融资;同月,校管家也宣布完成有赞投资的1.3亿元战略融资。

素质教育赛道,首先值得关注的是时间,今年8月以来,素质教育赛道仅有10起融资披露,其中5起发生在8月,进入9月之后,素质教育赛道仅披露5起融资。而在今年上半年,素质教育共披露20起融资消息。

素质教育赛道全年融资中,比较亮眼的案例包括,今年8月,核桃编程完成由源码资本、元璟资本、华兴基金、KKR、高瓴创投投资的2亿美元C轮融资,投后估值达12亿美元。艺考培训机构北格教育于今年5月完成光大控股投资的3亿元人民币A轮融资;美术宝于今年3月宣布完成4000万美元D+轮融资,由洪泰基金、国海创新资本、中金资本、星纳赫资本投资。

陪练赛道也受到关注,今年2月小叶子音乐宣布完成创业工场、魔量基金、真成投资投资的2亿元C+轮融资;次月,快陪练宣布完成由IDG资本、高榕资本、创世伙伴资本、FSI资本投资的1亿元B轮融资。但9月,快陪练经营急转直下,宣布停止运营真人陪练业务,11月6日快陪练正式宣布将申请破产清算。

2022教育行业投资新风向:成人职业教育&教育科技赛道

即将到来的2022年,教育行业又有哪些新的投资风向?

一位不愿具名的教育行业资深投资人表示,未来其会关注两个方向,第一顺位是职业教育,教育科技赛道则放在第二顺位。

在采访中,该投资人强调,职业教育与职业培训需要区别认知。其指出“职业培训是‘内卷’的生意,比如公务员培训方面,国家及各省每年招聘的公务员有明确名额数量,但是培训机构招生却没有数量限制,这就导致考生‘内卷’。同时,公务员考试培训是很功利的,因此站在国家招聘的角度来讲,公务员考试培训并无积极意义。”

同时其也指出,包括教育硬件、教育信息化在内的教育科技赛道,目前资本更看好海外市场的教育出海业务。

“值得注意的是,目前国内并没有一家只做教育信息化的企业实现上市。”其表示,“教育信息化赛道更多是ToG业务,各个项目都是强政府关系,因为账目很难盘清,这些公司上市也会比较受限;而比起人际关系,产品测试迭代问题其实无疑要好解决的多。”

对于近期大火的教育硬件,其认为这一赛道明显处于“市场热度大于资本热度的阶段”,多数都是巨头转型时期会愿意尝试的方向,但由于硬件大多都是消费品,并不是刚需市场,市场规模有限,所以可以看出近两年尽管热度大增,但并没有哪款产品能够真正实现大规模爆发。

对于2022年教育行业的投资风向,赛伯乐红杉投资合伙人程子婴也给出了自己的见解。

她表示,目前对于投资人来说,教育行业风险最小的方向,就是对标18岁以上用户的职业教育赛道。而在职业教育赛道众多细分品类中,她更青睐企业培训品类。

她指出,目前企业培训品类主要可以按照用户划分为两种:一种是ToB的,比如云学堂、UMU互动学习平台等等,是由企业买单,来统一采购给员工进行职业技能培训和提升;另一种是ToC的,比如像开课吧、潭州教育等等,以及包括行动教育在内的企业家培训相关机构。“这两类都是资本可以探索的方向。”

她表示,之所以持续看好这两个赛道,首先是在目前的经济周期以及企业发展阶段下,包括教育行业在内,国内大多数企业都已告别野蛮增长期,在近两年开始向精细化、精益化运营方面转型,进入到降本增效的发展阶段。“而想要达成这种转型,最主要拼的就是企业的组织能力和人效。”

除此之外,其表示,资本之所以还有机会主要是因为目前企业培训赛道还比较碎片化,还未出现能够占据较大市场份额的企业,赛道巨头仍处于孵化阶段。

再次,伴随着新的产业升级,很多新兴职业人才需求不断涌现,程子婴表示,这也使得企业培训赛道有非常广阔的拓展空间,未来发展前景广阔。

对于同样火爆的素质教育赛道,程子婴从投资角度提出了质疑。她表示,首先,目前素质教育赛道中还充斥着很多“擦边球”机构,诸如数理思维、大语文、素质英语等等品类机构依然面临风险。除此之外,国家对于艺术培训类机构的管控也开始趋严。

蓝鲸教育记者了解到,为规范文化艺术类非学科类校外培训机构的管理,日前,江苏省文化和旅游厅(省文物局)发布《江苏省文化艺术类校外培训机构管理办法》、《江苏省文化艺术类校外培训机构设立标准及审批办法》征求意见稿。

其中要求,未经文化行政部门审批同意,任何组织和个人不得从事面向中小学生(含幼儿园适龄儿童)的文化艺术类校外培训服务等活动;中小学校亦不得举办或参与举办艺术类培训机构。

艺术类培训机构的招生简章应当明确机构全称、招生对象、培训地址、学习形式与时限、收费项目与标准等内容,报县级文化行政部门备案并向社会公示。

艺术类培训机构不得以任何形式到中小学校园(含幼儿园)内或者学校周边进行招生宣传或者发放招生广告;每科培训均不得一次性收取或者以充值、次卡等形式变相收取时间跨度超过3个月或超过60课时的费用;不得以任何形式借文化艺术培训之名开设学科类内容课程。

除此之外,对于今年火热的早幼教赛道,程子婴表示从长期来讲,并不看好。“长期来看,托育领域和幼儿园领域都是属于要国进民退的领域,包括现在很多民办学校下,尤其是高端私立的,包括托育、幼儿园、民办学校都在被管控,不排除未来私立高端高中,或者高中学科培训相关业务也会被严格规范。K9业务只是第一步,所以从长期来讲不看好。”

在采访中,程子婴还认为,想要布局教育行业的投资人需要改变观念,不应再抱有“挣快钱”这种想法。“不要认为教育是一个可以指数级发展的行业,这本就与教育行业本身的属性相左。”教育行业的投资应该是从长期来看的,是能够陪同企业发展的,而非“钻空子”、“套现离场”。