186,203

186,203文|蓝鲸观察 杨慧 实习记者 窦思齐

7月1日,《一次性使用卫生用品卫生要求》(GB 15979—2024)正式落地实施,这是中国一次性卫生用品行业时隔22年首次迎来强制性国家标准更新。标准的主要变化集中于原材料安全、生产过程管控与理化指标设限等五大方面,不再仅是“卫生建议”,而成为所有企业必须遵守的法定合规门槛。

作为覆盖3.5亿育龄女性、市场规模近千亿元的刚需消费品,卫生巾行业长期面临质量争议、同质化严重与低价竞争困境。

本篇报道将梳理当前女性一次性卫生用品市场的情况及问题,并分析产品竞争新趋势。

“新国标”成品牌信任新筹码

尽管对大多数消费者而言,新标准的技术细节依然陌生,但在淘宝、京东等平台上,已有众多品牌主动将“新国标”写入商品标题,用以区隔“旧标产品”。她研社、高洁丝、苏菲等品牌电商客服均对外确认,其部分产品已按照新标准生产,并提示消费者“以实物包装标注为准”。头部企业如宝洁、七度空间则更进一步,回应其旗下产品“提前执行”“100%优于新国标”。

同时,值得注意的是,尽管企业在前台积极强调“新国标”,但蓝鲸新闻记者调研发现,多数消费者对标准内容知之甚少。在采访中,大部分用户表示:“从来没注意过有没有新国标”,“只要没有质量问题,一般还是会选熟悉品牌”。多数用户称,在购买决策过程中,品牌认知和价格仍是主要影响因素。

这也意味着,“新国标”的真正价值并非C端直接转化的“带货能力”,而是作为品牌专业性与规范性的外化信号,作用于长期认知层面。

在供给端持续内卷、用户警觉性提升的背景下,“安全感锚点”成为企业争夺的稀缺资源。新国标的标签化操作,本质上是一场“合规信号的博弈”。

这类“标准即信任”的逻辑,在过往多个行业曾多次上演。以婴配奶粉为例,2016年配方注册制推出后,头部品牌率先通过“注册编号+可溯源系统”拉开与杂牌产品的信任差距,集中度迅速提升。再如宠物食品行业,国产品牌也曾借“人用级标准”对外输出专业性,推动中高端产品线跃升。

电商逻辑挤压利润

在合规信任战的另一端,是企业在利润端的持续焦灼。

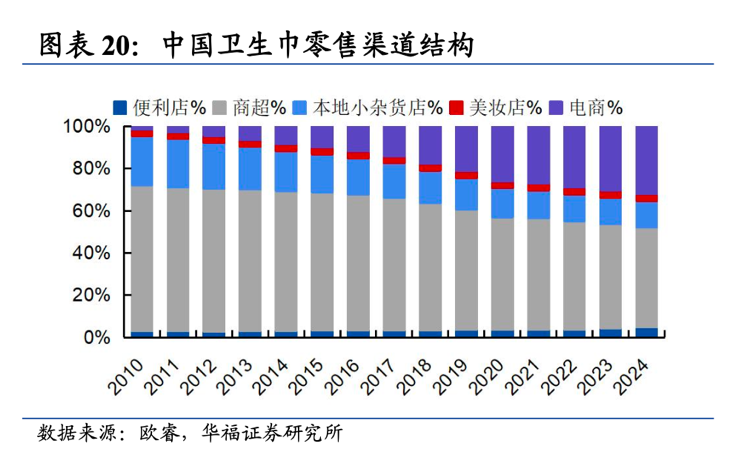

过去几年,卫生巾行业的渠道结构持续向线上转移。根据欧睿数据,截至2023年,中国经期用品线上销售占比已超过30%。与此同时,商超与本地小店占比持续下滑,传统线下渠道的重要性正在削弱。这不仅改变了消费者的购买路径,也迫使品牌在营销策略、价格设置和供应链管理上全面向“线上平台逻辑”靠拢。

电商平台的流量算法和转化逻辑使促销成为常态。主流品牌为争夺用户,持续依赖“满减、大礼包、买一送一”等促销组合,频繁半价让利已成常态。而消费者也逐步养成“非促销不买、囤货至大促”的行为惯性。长期而言,品牌定价体系受平台和渠道商制约程度加深。

此外,行业的技术门槛普遍偏低,也限制了企业构建溢价空间的能力。

在这样的市场机制下,品牌实际平均售价难以上探,既有产品体系利润空间增长空间有限,定价主动权被平台和消费者牵制。与此同时,低价白牌与拼多多系产品利用成本优势,以更低价格快速渗透中小城市及价格敏感群体,再次加剧中端品牌的生存压力。

技术壁垒低,品牌溢价难

与彩妆、护肤等品类可通过“配方+场景+功效故事”驱动溢价不同,卫生巾产品的标准化程度极高,消费者难以感知其背后微观性能差异。即便如液体卫生巾、高分子锁水因子、透气底膜等技术被反复包装,也仍难撼动用户“能吸、不漏、舒服”的直觉决策标准。

换句话说,当消费者缺乏“科技感知”能力时,企业也很难通过研发实现品牌跃迁,营销反而成为主要竞争手段,陷入“拼代言、拼话术”的流量困局。

相较彩妆、个护等可以讲配方、讲场景、做IP的品类,卫生巾的“标准化强”属性让品牌难以构建溢价逻辑,也缺乏通过联名、文化或社群进行锚定的空间。即便是宝洁这样的头部企业,也需不断借助“液体卫生巾”等新概念拉升售价,否则易被更便宜的替代品取代。

明星跨界卫生巾:营销手段与技术短板并存

明星跨界推出卫生巾,背后不仅反映了市场营销主导溢价的趋势,也突显了当前卫生巾行业的国牌弱化现状。

以黄子韬为例,他的品牌“朵薇”在推出仅15分钟内便售出19.5万件,半小时销量突破45万件,明星效应在直播电商中又一次凸显了强大流量作用。然而,虽然这些网红品牌在营销上极具号召力,但其核心竞争力并不在产品研发与技术创新,而在于“颜值包装+情绪链接”的营销手段。

相比之下,传统品牌如苏菲、七度空间则凭借多年的研发积累与标准化生产,推出了如“贵族棉”“初养肌”等高端系列,聚焦吸收力强、抑菌舒适等硬核性能,侧重产品的专业性和安全感。尽管网红品牌通过故事化包装建立起“自我关爱”“姐妹呵护”的消费氛围,但在产品性能、材料溯源等方面的透明度仍显不足。

卫生巾市场的激烈竞争已让许多品牌面临困境。例如,恒安国际旗下的七度空间,其卫生巾板块去年收入同比下滑8.09%,利润下降12.95%。恒安国际解释称,市场竞争激烈,国内外品牌降价促销,以争夺市场份额。尽管如此,黄子韬的朵薇品牌依然迅速崛起,这也为行业注入了新的活力。

对于黄子韬而言,除了明星效应,他背后的强大支持力量也不可忽视。朵薇品牌的背后是“直播电商第一股”遥望科技,这家公司曾签下贾乃亮、张柏芝等50多位明星,旗下MCN的流量效应助力了品牌的快速崛起。尽管如此,业内人士指出,明星品牌的长远发展仍需依赖于严格的供应链管理与高标准的品控,只有如此才能真正赢得消费者的信任,突破短期销量的限制,实现长期可持续的增长。

ESG推动“内置型”新赛道重估,资本瞄准结构性机会

在存量竞争与信任博弈之外,一个新兴子赛道正在被资本重新关注。

近年来,棉条与月经杯等“内置型经期用品”在中国市场的声量持续上升。尽管整体渗透率仍极低——据智研咨询数据,中国棉条渗透率不足2%,远低于欧美市场40%-70%的水平——但作为环保、高性价比、长期使用的新型护理产品,其在年轻人群中的接受度正稳步提升。

从ESG视角来看,这一赛道的价值被显著低估。传统一次性卫生巾含有大量塑料背膜与高分子吸收树脂,估算每位女性一生所制造的卫生巾塑料垃圾可达150公斤,约等于6000个塑料袋。而可循环使用3-5年的月经杯,其年均碳排放仅为卫生巾的1/10,具备显著的环保替代价值。

从投资角度来看,这类产品具备以下几重优势:

·结构性成长红利:渗透率极低,用户教育初见成效,头部品牌尚未形成;

·符合ESG叙事逻辑:环保+女性健康,是典型的政策友好型投资赛道;

·长期复购潜力强:尤其棉条产品可形成持续性消费,月经杯则可切入用户社群经济;

·文化/教育缺口巨大:社会对月经话语的转变空间,为产品创新留足故事讲述余地。

事实上,国际市场已有相关标的完成数轮融资,例如美国产品品牌LOLA与THINX均以“可持续+女性赋能”理念打入资本市场,后者更在2022年被知名生活用品巨头Kimberly-Clark收购。中国市场尚未跑出成熟商业闭环品牌,仍处于窗口期。

不过,这一赛道也存在显著推广障碍:文化语境中的月经羞耻、性教育缺位、消费者对“处女膜影响”等观念偏差,都使得这类产品的教育周期长、转化率低、用户复购结构复杂。

因此,真正值得关注的投资标的是同时具备“教育能力+内容运营能力+稳定供应链控制力”的组织,而非仅靠情绪包装的DTC品牌。

小结

新国标的实施为卫生巾行业带来了产品力重估的契机,品牌通过合规性强化信任,尤其是在消费者对技术细节知之甚少的情况下,合规标签成为了品牌差异化竞争的重要筹码。然而,行业依然面临低价竞争和产品同质化的困境,消费者主要关注品牌认知和价格,这使得企业难以通过技术创新实现溢价。尽管如此,内置型产品(如棉条、月经杯)逐渐崭露头角,凭借环保和长期使用优势,吸引了市场的关注,未来或将成为新的增长点。