125,514

125,514文|有牛财经

年关将近,又一家火锅品牌踏上了前往港交所的征程。

据港交所披露易信息,七欣天国际控股有限公司(以下简称“七欣天”)已经于近日向港交所递交了招股说明书,拟在主板上市。从文件来看,七欣天本次计划在IPO中募资约2亿美元,其联席保荐人分别为招银国际以及国泰君安国际。

近年来,火锅品类颇受资本宠爱,周师兄、行运打边炉等品牌都获得了不少融资。此外,抢着上市的品牌也层出不穷,例如去年向港交所递表的捞王火锅。但另一方面,已经上市的老牌火锅企业却是另一番景象——呷哺呷哺在一连串不成功的探索之后宣布砍掉子品牌,还关店裁员意图止损,就连一度被誉为火锅界顶流的海底捞也采取了类似方略。

在这冰火两重天的火锅赛道上,七欣天能够凭借自身特色生存下来吗?还是说,它日后也会遭遇和海底捞、呷哺呷哺同样的危机?或许,我们能从它的过往经历和财务数据中找到答案。

深耕海鲜21年,七欣天扛着蟹钳敲开了港交所大门

回望国内餐饮行业发展历史,手艺有几分特色的品牌为了给顾客留下更深的印象,往往会选择精心打造一段故事,将自家招牌菜与时间长河中的某段历史挂上钩,七欣天便是这样做的选手之一。按照七欣天对外公开的说法,公司创始人阮天书其家族世居湖北,擅长鱼蟹烹制,其先祖之一还曾在清宫担任御厨,所制菜品深得皇宫上下喜爱与赞赏。

到了阮天书这一代,阮家的厨艺似乎也并未荒废,这一点从他任职五星级酒店行政总厨时的经历就能看出来。据称,阮天书曾在接待缅甸旅游团时发明一道菜品,其选用壳薄肉嫩的印度洋野生海蟹,加入独门配料烹制后出锅。因该菜品糅合了中国东酸西辣,南咸北甜的四方口味,阮天书便将其取名为“迷踪蟹”,上桌后引得外宾们赞叹不已。

这一道菜品激起了阮天书的创业梦想,不久后,他便辞去行政总厨一职,将心思投向了广阔的餐饮赛道。在他和弟弟阮天军、小舅子张秀兵的努力下,2001年,七欣天前身“七子餐饮有限公司”正式成立,其首家店铺落地浙江。依靠“迷踪蟹”的独特口味,七子餐饮迅速在当地站住了脚跟,随后阮天书又乘胜追击,将业务扩展至湖北、湖南、江西、江苏、上海等市场。

由于“迷踪蟹”在那段时间里出现了被模仿的风险,阮天书在2006年将七子餐饮有限公司更名为七欣天餐饮有限公司,并在当年5月以七欣天为品牌开设了第一家餐厅。为了突出新品牌与市场上诸多模仿者的不同之处,阮天书不仅将“迷踪蟹”更名为“波格力蟹”(寓意“强壮”)还为其加入了创造性的“一锅两吃”特色——顾客吃完干锅炒蟹后,添加海鲜汤和配菜即可变为蟹味火锅。凭借这一独特吃法,七欣天成功从众多蟹类品牌中脱颖而出,一路斩获多项大奖,最终成为了海鲜餐厅和火锅连锁餐厅两大赛道中的佼佼者。

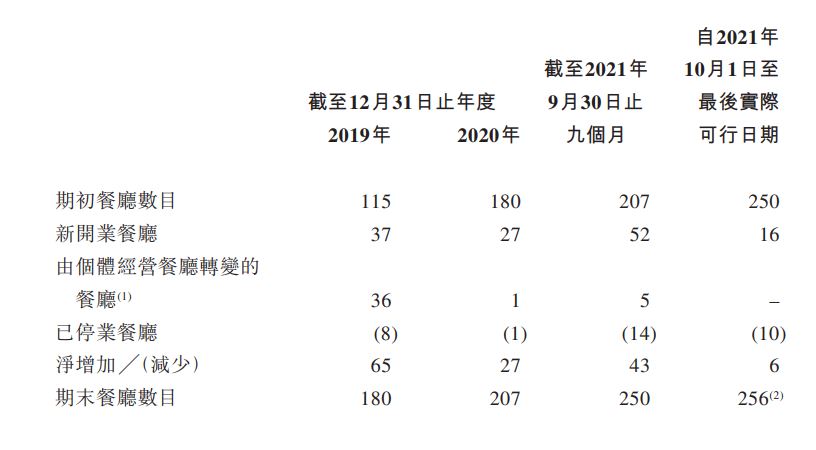

据招股书信息,七欣天已在内地九个省份的48个城市以及一个直辖市内经营了256家餐厅,这一数据已经超过了前不久刚刚递交招股书的捞王火锅(后者为截至2021年6月拥有138家餐厅)。弗若斯特沙利文在报告中提到,按照2020年直营餐厅收入,七欣天已经是中国第三大连锁火锅餐厅;在海鲜中餐厅这一垂直赛道上,七欣天也占到了总市场份额的1.2%。

就和许许多多不鸣则已,一鸣惊人的企业一样,七欣天在上市前从未接触过资本市场,且股权向创始人家族高度集中。据招股书,七欣天有98%的股权控制在阮氏家族手中,这其中,阮天书又通过TianShu International控制着约62.79%的公司股份。

为了给上市铺路,七欣天在去年曾进行重组。2021年4月,它向包括阮氏家族在内的重组前股东支付了1.86亿元的对价,另外还派发2020年的年度股息约1.91亿元。这之后,阮氏家族获得了超过3.4亿元的现金,而七欣天的现金及现金等价物余额则大幅下滑,至2021年9月30日,其余额仅剩下2997万元,流动、速动双比率进一步恶化。

基本面如何?

抛开短期不利因素来看,七欣天的基本财务状况倒也配得上它在垂直市场中的龙头地位。

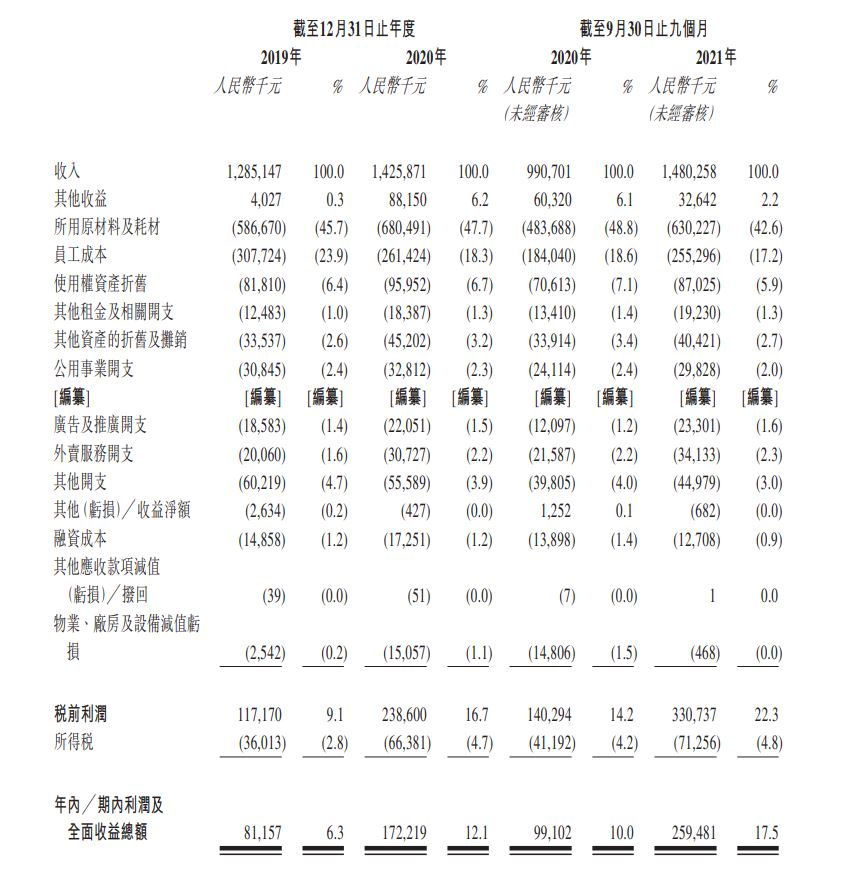

首先是营收和利润。2019年12月31日-2020年12月31日,七欣天的营收分别为人民币12.85亿元、14.26亿元,同期净利润为8115.7万元和1.72亿元;2021年上半年(截至9月30日止),七欣天的营收及净利润数据分别为14.8亿元、2.59亿元。此外,七欣天的净利率也在2020年实现大涨,从2019年的6.3%增至12.1%,再增至2021年的17.5%。

这似乎没什么道理——众所周知,2020年是疫情肆虐的一年,餐饮业受到的打击尤其惨重。仅以净利率作为参照,无论是海底捞、呷哺呷哺还是预备上市的捞王,这一数据都呈现下滑趋势,且均在5%以下。能在2020年取得如此优秀的成绩,七欣天究竟有何妙招?

答案很简单:在那多灾多难的一年里,七欣天对自身员工成本进行了极致压缩。

七欣天曾于财报中提到,公司自2020年就将清洁服务以及其他临时性工作外包到了第三方人力资源公司,公司雇员从2019年的4707名大幅缩减至1713名,员工成本收入占比也从23.9%降至18.3%。截至2021年9月末,其雇员也只是略微增长至1834名,而员工成本却进一步下降到了17.2%。毫无疑问,对人员成本的把控是七欣天在疫情中的制胜之道。

言归正传。从收入结构来看,“餐厅运营”一项当仁不让地成为了七欣天收入的主要来源,其占总收入比重截至2020年12月31日达到83.5%之多。2020年前三季度里,七欣天的人均客单价(堂食)为131元,较2020年同期的数据上涨了14元,同期堂食顾客数量达到937.75万名,同比增加约30%。

不过,七欣天的餐厅翻台率与同行相比似乎有些不尽人意。2021年前三季度,其翻台率为2.2次/天,而同期海底捞、呷哺呷哺副牌“凑凑”、捞王的翻台率分别为3.0次/天、2.7次/天和2.1次/天。总体来看,七欣天的翻台率仅仅略高于同为垂直品类火锅的捞王,这也在某种程度上体现了垂直品类火锅的局限性。

外卖业务是七欣天的另一项收入来源,在它近些年对外卖的发力以及疫情影响的共同作用之下,这一业务有了不小增长。2019年-2020年,该项收入从1.44亿元增长至2.21亿元,占比则从11.2%增长至15.5%。但需要注意的是,七欣天的外卖收入增长幅度在多地堂食恢复的情况下已经开始回落,2021年上半年,其占总收入比重为15.4%,较2020年同期小幅下滑。

除此之外,七欣天还拥有调味品及食材销售等业务,当然,这些业务就和大部分连锁餐饮企业一样,仅仅作为主营业务的点缀存在,偶尔出现的波动也几乎全是下滑。2020年,调味品及食材销售这项业务就从2019年的4122万元下滑至1161万元,占比则降至0.8%。

综合来看,七欣天在节省成本方面的确是一把好手,然而,大部分依赖外包的服务人员是否会降低其餐厅服务质量乃至食品安全,还需要打一个问号。此外,即便七欣天开辟了独有的“一锅两吃”特色,它又能否将版图扩张的更广呢?这些问题,都等待着七欣天去解决。

火锅市场“冰火两重天”,七欣天有无破局之策?

就如文章开头所说,火锅市场近年来都处于“冰火两重天”的奇妙状态中。

一方面,呷哺呷哺在去年宣布重走“大众消费”路线,与此前死磕高价位火锅的战略判若两人,更早之前它关店、高管流失的消息也让二级市场的信心大受打击;海底捞这边,公司CEO张勇甚至发布“检讨书”主动反思扩张错误,与此同时,海底捞还关闭了300家盈利不达标的门店。而早在今年年初,它净利润下降约90%的业绩预警就已经令不少投资者望风而逃。

上市公司们愈是亏损严重,资本就越是热衷于捧起那些还尚未涉足二级市场的品牌,大多数新消费赛道的情况大抵如此,而这种情况在火锅赛道尤其严重。除了最近预备上市的捞王、七欣天之外,重庆火锅品牌周师兄也在去年8月份完成了近亿元的A轮融资,同样拥抱资本的还有成立于2018年的行运集团——它于去年9月获得了数千万元的Pre-A轮融资。

当然,VC/PE们的目的并不是简单地将品牌们推到二级市场上去承受投资者的口水,某种意义上,它们的投资也反映了火锅市场消费趋势的变迁。

从弗若斯特沙利文的报告来看,2021年中国火锅餐厅的整体市场规模预计为5218亿元,而川渝火锅占据了65%的份额,排行第一。不过,占比15%的粤式火锅却在增长速度上超越了前者。以椰子鸡、花胶鸡两大细分品类为例,据美团《2021火锅品类数据报告》数据,它们的笔单价均高于火锅均值,但其市场渗透率和销售份额都有了大幅上升。

除了粤式火锅这类地域特色火锅崛起外,消费者近年来也更为青睐性价比较高的火锅,简单来讲,就是既便宜又大碗。呷哺呷哺去年回归“大众消费”的新战略,正是契合了这股消费趋势。与此同时,牛杂火锅、鸡窝火锅、猪油地摊火锅等具备便宜、料多和DIY特性的火锅品类均呈现出极为火爆的发展态势。

总体来看,火锅市场的消费趋势不难理解:粤式火锅的崛起印证了当代年轻化消费群体对清淡火锅和养生“餐补“的追求;消费者对性价比火锅的追逐则是他们对海底捞为首的高价服务型火锅感到厌倦的最好证明——很多年轻消费者只是想在火锅店吃上一顿正常的饭菜,而不是花大价钱享受过度服务以及千篇一律的菜品。

在这样的大背景下,七欣天有着相当明显的优势——作为江浙派火锅,它的海鲜菜系以及“一锅两吃“特色相较川渝火锅而言已经足够特立独行,是不错的护城河。在此基础上,七欣天若是进一步深挖那些在意性价比的潜在客户群体,改善海鲜火锅普遍被吐槽的”贵、吃不饱等缺点,不失为抢占市场的一步好棋。

此外,将服务外包或许能让七欣天在非常时刻活得更好,可长久来看,外包服务质量实在难以保证,服务水平下降或许还是小事,若是日后酿成食品安全问题这等大祸,七欣天又该如何自处?既然七欣天主打海鲜这种强调食材新鲜度的品类,就更该注重这一点,如若不然,去年8月陷入死蟹风波中的胖哥俩肉蟹煲就是最好的反面教材。

不管是提高性价比还是注重食材安全,最终都有赖于一点——供应链,只有强大的供应链才能支撑起一家既强调性价比、安全,又能将海鲜品类做深做透的品牌。但就目前来看,七欣天的原材料成本高于海底捞、呷哺呷哺和捞王;在供应链建设方面,它只是布局了中游仓储以及中央工厂,在报告中也并未见其有向上游涉足的打算。对于七欣天而言,上市融资绝对是其提升供应链能力的大好机会,若是错过了这一时机,它今后的道路或许只会更为艰难。