182,549

182,549

(图片来源:视觉中国)

蓝鲸新闻1月16日讯(记者 邵雨婷)1月14日晚间,新疆零售龙头汇嘉时代(603101.SH)披露2025年前三季度利润分配方案。公告显示,公司拟以每10股派发现金红利0.10元(含税),合计拟派发现金红利4653.38万元(含税),占2025年前三季度归属于上市公司股东净利润的57.87%。

公司此次分红底气源于业绩改善,主要得益于门店调改、成本管控与促消费活动的推进,另一方面,关联交易也贡献了一笔稳定收益。由于股权高度集中,实际控制人潘氏父女合计持股超六成,分走了此次分红的大部分份额。

目前,零售行业仍处于复苏调整期,这一分配比例,在同期零售行业中处于较高水平,与多数企业“低分红、高储备”的审慎策略形成了鲜明反差,汇嘉时代虽暂无大规模扩张计划,但布局低空经济的新动作叠加攀升的债务压力,也让其高分红决策更受瞩目。

“胖改”致业绩改善,关联交易输血,潘氏父女分走六成红利

拆解财务数据不难发现,汇嘉时代此次分红的底气源于经营业绩的改善。

财报数据显示,2025年前三季度,汇嘉时代实现营业收入18.68亿元,同比微增1.18%;归母净利润8041.24万元,同比大幅增长60.05%;扣除非经常性损益后的净利润更是增至7410.67万元,增幅高达86.65%;经营活动产生的现金流净额达到2.82亿元,同比增长10.28%。

汇嘉时代表示,此次业绩增长主要源于主营业务毛利率同比提升,同时销售、管理等关键费用实现同比下降,成本管控成效持续凸显;超市门店自主调改落地见效,通过优化商品结构、升级卖场体验等举措,推动超市业态毛利率稳步上扬。

具体来看,2025年,汇嘉时代继续推进“胖改”,其中北京路店学习胖东来完成自主调改后,开业首日销售额突破244万元,同比激增286%。同时,公司深度参与“以旧换新”等促消费行动,相关品类销售额约8000万元,同比增长约81%。

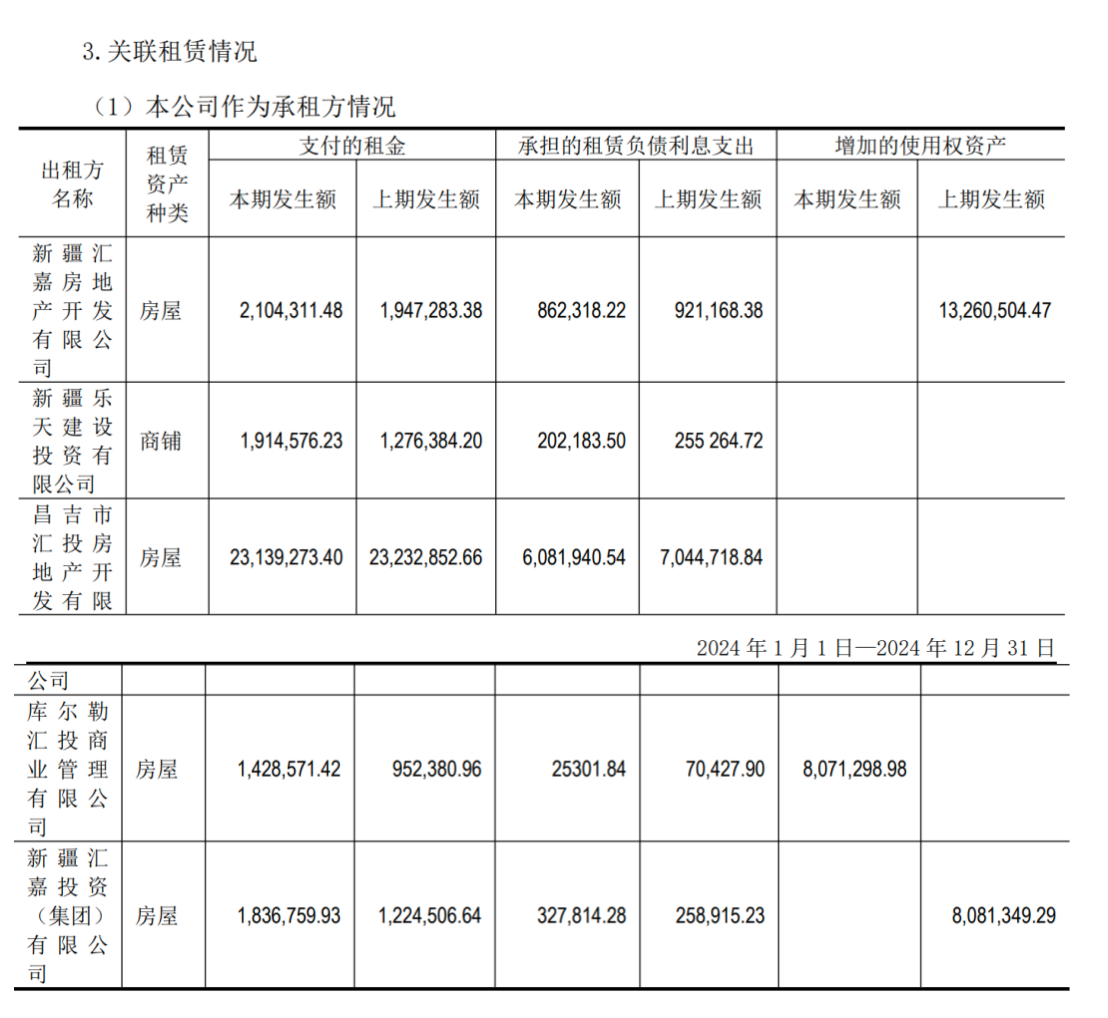

值得注意的是,记者发现,汇嘉时代通过关联方以托管租赁的方式获取稳定收益。

财报显示,2025年前三季度,汇嘉时代通过受托经营关联企业业务,累计实现托管费收入707.53万元。托管业务均指向实际控制人潘锦海直接或间接控制的关联方企业,包括新疆汇嘉投资(集团)有限公司下属的商贸、物流等业务板块。

同时,公司与关联方之间的物业租赁交易亦保持常态化运作。2025年前三季度,汇嘉时代虽未在定期报告中单独披露物业租赁的具体金额,但根据2024年度审计报告显示,公司向关联方租赁的商场、仓储等物业面积合计达12.8万平方米,年租金(包括租赁负债利息)总额约3800万元。

(图片来源:公司公告)

根据公司2025年4月披露的《2024年度日常关联交易执行情况及2025年日常关联交易预计公告》,2024年发生的关联交易总额为6568.63万元,其中租赁业务占比57.31%;2025年预计发生的关联交易总额为6604.57万元,其中租赁业务占比32.83%。

公司业绩稳步上升的同时,控股股东通过高分红实现资金回流。与多数零售企业不同的是,汇嘉时代的股权结构相对集中,控股股东可主导分红决策,优先满足自身资金需求。

目前,公司实际控制人潘锦海持股2.65亿股,占总股本的56.40%,其女潘艺尹持股1907.56万股,持股比例4.06%,父女二人合计持股超60%,形成绝对控股格局,股东大会的分红决议基本由其主导。

以4653.38万元分红总额计算,此次分红,潘锦海可分得约2624万元,潘艺尹可分得约189万元,父女二人合计可斩获约2813万元分红,占总分红金额的60.45%。

值得注意的是,根据2025年三季报,潘锦海累计质押公司股份1.61亿股,占其持股总数的60.69%,占公司总股本的34.23%。

线下零售复苏态势延续,跨界低空经济资金需求凸显

2025年前三季度,线下零售尚在复苏,零售企业仍然面临客流分散、消费需求分层化、市场竞争加剧等多重挑战。

据联合咨信发布的行业研究报告《零售行业2025年年度总结及2026年展望(2025年12月)》,2025年前三季度,零售样本企业营业总收入和利润总额延续下滑趋势;2025年三季度末,零售样本企业杠杆水平和偿债指标较上年底变化不大,仍具备改善空间。

作为“学习胖东来”中的代表企业,永辉超市(601933.SH)尚未实现亏转盈,2025年前三季度,营收424.34亿元,同比下降22.21%,归母净亏损为7.1亿元;区域零售龙头家家悦(603708.SH)三季度实现营收45.81亿元,同比下降3.87%,取得归母净利润0.23亿元,同比增长24.34%。

对比2025年前三季度零售行业同类企业的分红策略,多数企业选择留存资金用于业态升级、供应链优化或抵御潜在经营风险,分红策略普遍偏于保守,汇嘉时代57.87%的分红率显著高于多数同行。

从已披露数据来看,2025年前三季度,即便是行业头部企业的中国中免(601888.SH)归母净利润达30.52亿元,也仅拟分红5.17亿元,占比为16.95%;2024年度现金分红比例也仅50.91%,在回馈股东的同时,留存充足资金用于免税门店布局与业态创新。

2024年,红旗连锁(002697.SZ)净利润5.21亿元,同比下降7.12%,合计派发现金红利1.56亿元,占同期归母净利润的比例为30.01%,不送红股,不进行资本公积转增股本。

汇嘉时代深耕新疆区域市场多年,相较于其他零售企业的主业发展规划,汇嘉时代短期内无大规模跨区域扩张计划,资金需求聚焦于存量门店调改与债务偿还,这也为其实施高比例分红提供了一定的操作空间。

不过,2025年,汇嘉时代布局低空经济,正试图培育第二曲线。年初,公司与新疆通航成立合资公司,聚焦新疆低空经济优势,优先推进农业植保、低空物流和旅游配套。但目前低空业务仍处于前期布局,暂不贡献收入。

投入新领域需要较多资金支持,汇嘉时代虽实现盈利回暖,但公司的财务杠杆压力也同步加大。

据财报,截至2025年9月末,公司总资产49.48亿元,同比增长6.91%,负债合计却增至35.26亿元,同比增幅达8.66%;其中短期借款10.93亿元,较2024年末增长8.74%,长期借款更是从2024年末的1.34亿元激增至5.24亿元,增幅高达290%,短期偿债压力与长期资金占用需求并存。

2025年前三季度,公司财务费用达6317.08万元,同比增长17.88%,主要系借款利息支出增加,若后续消费复苏不及预期或资金回笼放缓,公司可能面临现金流紧张的压力。