178,786

178,786文|投资者网 彭宝萱

编辑|汤巾

2022年2月14日,上海普利特复合材料股份有限公司(下称“普利特”,002324.SZ)宣布筹划重大资产重组,重组标的公司是专业从事三元、磷酸铁锂的锂离子电池的新能源企业。不过,普利特在公告中并未说明标的公司名称。

消息一出,普利特公告当日股价大涨7.42%,收盘价15.34元/股。截至2022年2月25日收盘,普利特股价为15.06元/股,总市值153亿元,PE(TTM)133倍。

普利特股价走势图(元/股)

数据来源:Wind

数据来源:Wind

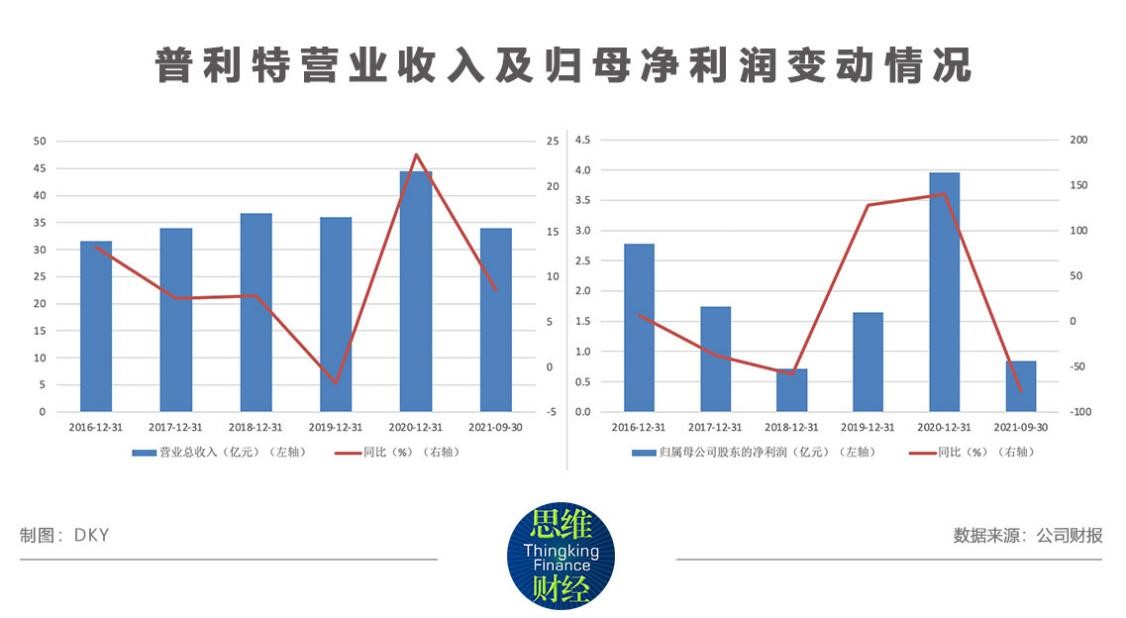

2021年度业绩预告显示,普利特营业收入预计增长7%-12%,归母净利润预计下降94%-96%。不过从普利特所在的改性塑料行业来看,受原材料价格上涨等因素影响,行业龙头企业2021年业绩也出现下降。

从“材料”到“新能源”

普利特在2月14日发布的《关于筹划重大资产重组的提示性公告》(下称“公告”)中表示,公司拟以现金方式重组某新能源企业,并计划向标的企业增资,用于标的公司的产能提升和业务发展。本次交易完成后,标的公司将成为普利特的控股子公司。

根据公告,此次交易尚处于筹划阶段,普利特未与标的公司签署交易协议,且标的资产的资产范围、交易价格等要素均未最终确定。

公告中并未披露过多标的公司的信息,仅提到标的公司的业务为新能源锂离子电池,产品广泛应用于智能家电、电动工具、通信、储能等领域,且在全球拥有较多知名客户。

对于交易产生的影响,普利特认为,基于公司在高端品牌汽车领域拥有广泛的客户基础,一方面将快速提升普利特在新能源领域的产业布局,另一方面则促进标的公司把握储能领域的产业机遇。

实际上,普利特属于汽车新材料行业,积累了宝马、奔驰、通用、福特、克莱斯勒、吉利、比亚迪、奇瑞等汽车制造商客户,业务涵盖改性材料、ICT 材料产业和特殊化学品产业三大板块。其中,普利特又以改性材料产业板块作为主要板块,应用于汽车内外饰材料、电子电器材料等。

由于新能源汽车产业高速发展,“汽车轻量化”等趋势愈发明显。申港证券认为,改性塑料的轻量化效果最好,是汽车轻量化的首选材料。改性塑料在汽车领域占据25%左右的份额,主要集中在汽车外饰件、汽车内饰件、汽车功能部件等方面。

值得一提的是,普利特自2015年以来多次并购。最近一次是在2020年3月,普利特收购振兴化工80%股权,仅一年左右的时间,其却以当初1亿元的收购价再次卖出振兴化工80%股权,收购方为宿迁思睿屹新材料有限公司。买入又卖出,普利特获利约800万元,来自于振兴化工向股东分配的利润。

振兴化工是光稳定剂及相关业务的生产商,普利特称买入后再出售振兴化工的资产,是为了进一步集中精力聚焦改性材料和ICT材料业务。

此外,2019年9月,普利特曾计划以10亿元收购启东金美、福建帝盛、帝盛进出口、宁波帝凯和欣阳精细100%股权。这5家公司均为同一实际控制人,共同构成主营紫外线吸收剂的企业集团,业务也属于光稳定剂的范畴。

普利特认为,通过收购这5家公司将扩大普利特的业务规模并改善盈利能力,同时发挥协同效应,实现产业整合。然而2019年,拟被收购的启东金美净利润为1055.17万元,欣阳精细的净利润为697.55万元,帝盛进出口和宁波帝凯的净利润均不足100万元,福建帝盛尚处于亏损状态。

最终,此10亿元收购项目在2020年8月并未通过发审委的审核,以普利特取消交易告终。

两大因素致净利下滑

普利特在2022年1月22日发布了2021年度业绩预告,公司营业收入同比增长7%至12%,预计收入在47.59亿元到49.81亿元之间;归母净利润同比下降94%-96%,预计盈利0.16亿元至0.24亿元;扣除非经常性损益后净利润为亏损状态,预计亏损0.31亿元至0.38亿元,相比去年同期下降109%-111%。

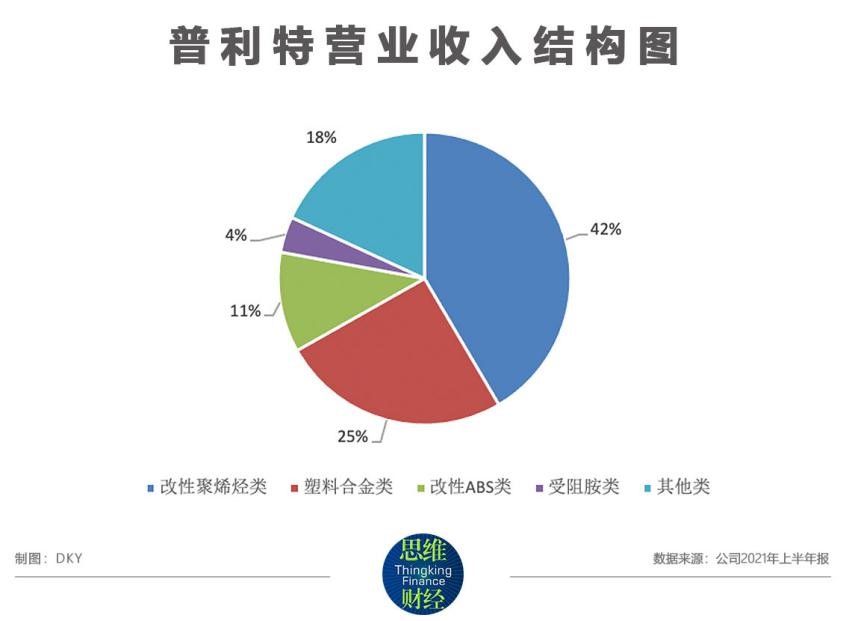

2021年半年报显示,普利特96%的营业收入来自于改性塑料行业,其中细分为改性聚烯烃类、改性工程塑料类和改性ABS类,分别占比42%、25%和11%。

根据公司财务数据,普利特在2021年前三季度营业收入33.94亿元,同比增长8.54%,归母净利润为0.84亿元,同比下降76.92%。

2021年业绩预告中普利特称,净利润下降,一是由于计提了商誉减值,二是由于上游主要大宗原料及辅料价格的大规模上涨,导致成本大幅增加。

2021年业绩预告中普利特称,净利润下降,一是由于计提了商誉减值,二是由于上游主要大宗原料及辅料价格的大规模上涨,导致成本大幅增加。

普利特2021年业绩预告中并未提到具体的商誉减值变动金额和减值对象。不过此前,普利特在2021年半年报中披露了商誉减值准备事项,因为汇率变动,WPR Holdings LLC(下称“WPR”)的商誉减少100.3万元。WPR的主营业务也是车用改性塑料,由普利特的全资子公司于2015年2月收购而来。

另一方面,普利特成本大幅增加,导致毛利率下降。其2020年毛利率为21.34%,2021年前三季度降至11.23%。

而在同行企业中,普利特的毛利率也并不高。2021年前三季度,金发科技(600143.SH)的毛利率为17.69%,国恩股份(002768.SZ)为15.3%,会通股份(688219.SH)为11.16%。

从市场上看,国内改性塑料行业的市场集中度低。据中商产业研究院数据,金发科技的市场份额占比最多,达7.1%。其次是会通股份、普利特和国恩股份,占比分别为1.6%、1.4%和1.4%,前四企业仅占整体市场的11.5%。

值得一提的是,除了普利特预告2021年业绩下滑,金发科技和会通股份的2021年业绩也出现预减。其中,金发科技归母净利润预计为13.77亿元到19.32亿元,同比减少57.89%到69.99%;会通股份预计实现归母净利润0.49亿元到0.55亿元,同比减少69.95%到73.17%。

除原材料成本变动以外,业绩下降还受业务变动影响。由于疫情所需口罩大幅增长,制作口罩用的熔喷料短缺,部分改性塑料企业转产熔喷料,从而2020年业绩大增。但是,随着熔喷料价格回归常态,公司业绩也随之回落。

由于口罩专用熔喷聚丙烯材料销售成果优异,普利特在2020年实现归母净利润3.96亿元,同比增长140%。而该公司自2020年7月起回归主营业务,不再销售口罩专用熔喷聚丙烯材料。

申港证券认为,2021年改性塑料企业业绩均出现明显下滑,但有望在2022年迎来拐点。一方面,聚丙烯等原料价格重心有望回落,对于业绩有增厚效应;另一方面,汽车、家电等行业的复苏推动需求向好,具备技术壁垒和规模优势的改性塑料龙头将迎来转机。

国海证券称,国内改性材料行业仍存在较大的发展提升空间。普利特在新能源汽车、5G新材料等领域进行市场拓展和产业布局,但仍需要注意“原材料价格波动、下游需求不及预期”等风险。