158,760

158,760

(图片来源:视觉中国)

蓝鲸新闻6月24日讯(记者 陈晓娟)保险中介机构股权再现1元底价转让案例。

记者注意到,日前,中国人民人寿保险股份有限公司(下称“人保寿险”)近日于北京产权交易所挂牌转让所持的中美国际保险销售服务有限责任公司(下称“中美国际保险销售”)100%股权。该项目转让底价仅为1元。

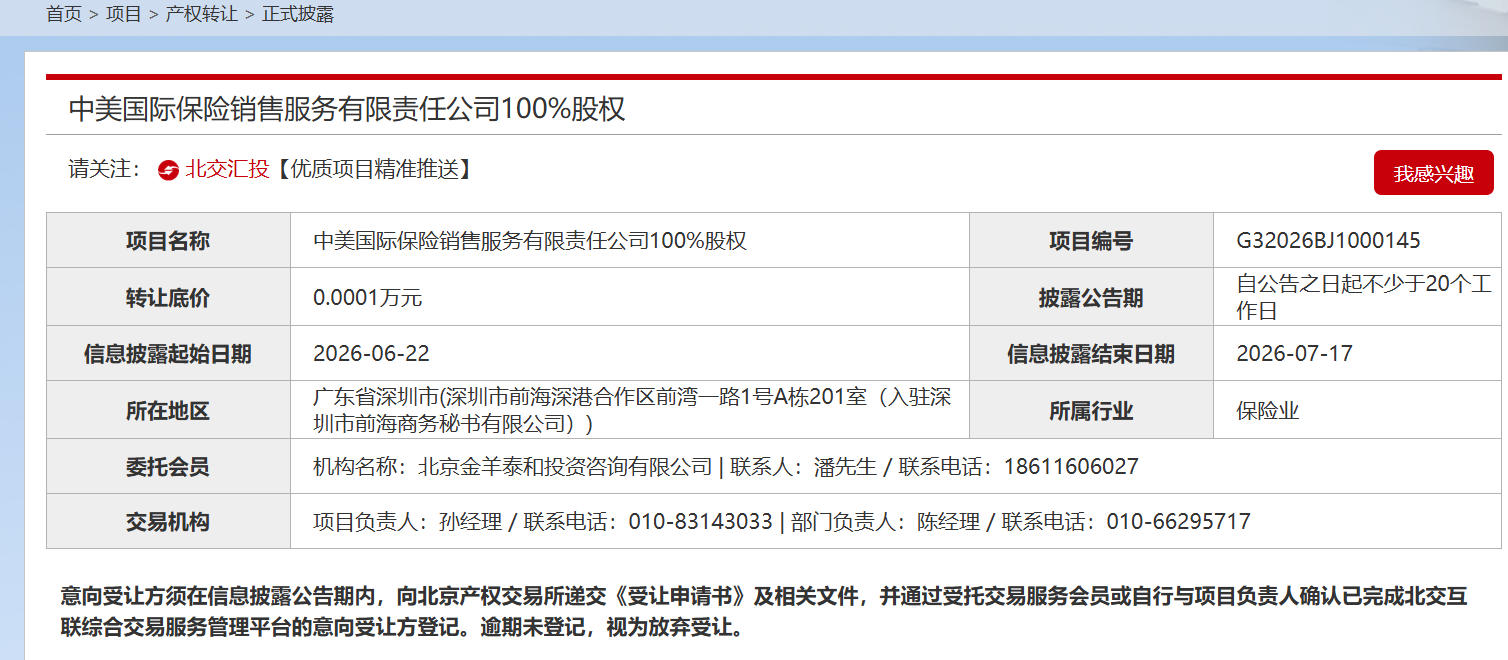

(图片来源:北京产权交易所)

综合来看,标的企业已实质性停业3年,截至今年一季度末,资产总计1778.21万元,负债总计2518.86万元,所有者权益-740.65万元,资不抵债。转让条件明确,交易遵循债权债务一并转移原则,股权受让人需偿还相应债务及欠款合计超2000万元。因此,若考虑到债务价款,这张全国性的保险中介牌照的定价实质上也接近市场价。

业内专家认为,本次交易可以理解为机构对存量资产与风险敞口进行整体剥离后的结构性安排,并非单纯意义上的市场低价出售。其核心并不在于牌照本身的象征性定价,而在于历史经营形成的债权债务关系需要由新的承接主体一并消化,因此交易价格在形式上被压缩至极低水平,本质上更接近“风险打包转移”而非资产定价行为。

为何出清股权,有何影响?蓝鲸新闻记者从人保寿险相关部门了解到,本次产权转让为该公司战略性资产优化举措,“属于正常经营策略调整范畴,旨在进一步聚焦主责主业,对公司的经营和利润不构成重大影响。”

受让方需“兜底”两千余万债务及薪酬欠款

项目信息显示,中美国际保险销售100%股权的转让底价为1元,支付方式为一次性支付。信息披露期满,经受让资格确认并交纳交易保证金后只征集到一家意向受让方,则采取协议方式成交。若征集到两家及以上意向受让方,则采取网络竞价方式确定受让方。

中美国际保险销售成立于2014年3月5日,注册资本1.5亿元。经营范围包括在全国区域内(港、澳、台除外)代理销售保险产品;代理收取保险费;代理相关保险业务的损失勘查和理赔;保险监督管理机构批准的其他业务。2023年4月起,该公司已暂停营业,目前职工人数显示为0人。

事实上,“1元转让底价”也是表象,要想拿下这块牌照,受让方还需承接该标的全部债务,粗略计算在2000万以上。

公告显示,在停业数年后,截至2026年一季度末,中美国际保险销售总资产缩水至1778.21万元,总负债增至2518.86万元,所有者权益为-740.65万元,已经是“资不抵债”。

此外,截至2025年11月30日,标的企业欠转让方人保寿险债务本金共1692.6万元;欠转让方关联企业保互通(北京)有限公司债务本金共440万元;上述标的企业欠转让方、转让方关联企业本金及所涉及的利息需由受让方在产权交易合同生效后5个工作日内代标的企业偿还。

截至2025年11月30日,标的企业欠中美国际原职工薪酬(工资)共125.99万元,需由受让方在产权交易合同生效后5个工作日内代标的企业偿还。

北京大学应用经济学博士后、教授朱俊生在接受记者采访时指出,从本次交易结构来看,“1元转让”与“附带债权”的组合,更适合理解为一种对存量资产与风险敞口进行整体剥离后的结构性安排,而非单纯意义上的市场低价出售。其核心并不在于牌照本身的象征性定价,而在于历史经营形成的债权债务关系需要由新的承接主体一并消化,因此交易价格在形式上被压缩至极低水平,本质上更接近“风险打包转移”而非资产定价行为。

记者从人保寿险相关部门了解到,本次产权转让为人保寿险战略性资产优化举措,属于正常经营策略调整范畴,旨在进一步聚焦主责主业,对于公司的经营和利润不构成重大影响。“公司现已与多家保险销售中介服务机构建立长期稳定合作,未来保险中介合作业务将继续通过外部合作方式开展。本次产权转让遵循债权债务一并转移原则,由受让方承接转让标的全部债权债务,相关交易条件已在挂牌公告中披露。目前,中美国际在岗职工均已妥善安置。”

价格持续下行?中介牌照正以经营能力为核心再定价

此前行业也出现过保险中介股权1元挂牌的案例。

上海卡行天下供应链管理有限公司(下称“上海卡行天下”)所持有的卡行天下保险经纪有限公司(下称“卡行天下保险经纪”)100%股权曾于阿里资产平台公开拍卖,处置过程一波三折:标的首轮起拍价为5000万元,历经9轮降价拍卖均流拍,第10轮挂牌底价直接下调至1元;第10、11轮虽竞价成功,最终却均未能完成履约交割;直至第12轮拍卖,对应股权才以30.4万元价格成交。

(图片来源:阿里资产平台)

拍卖详情中,还同步披露了多重潜在风险:管理人对卡行天下保险经纪企业账册(包含总账、明细账、日记账、其他辅助性账簿以及近期的审计报告等)以及其他相关的材料的情况都无法了解等,故可能无法配合竞买人完成股权过户手续,提醒竞买人注意。

在业内人士看来,以上风险因素会极大程度影响买方的出价,一张“干净”的牌照才能享有更高的溢价。

1元底价转让虽属个例,但保险中介牌照价值缩水、市场热度回落已是行业普遍现象。

蓝鲸新闻记者此前曾调研,早年间一张3000万元起步的全国性保险经纪牌照,如今成交价已跌至1500-1800万元,价格缩水40%-50%。(详见蓝鲸新闻此前报道《牌照不香了?3000万降到1500万,保险中介牌照价格已“腰斩”,5年间超130家机构退场》)

但即便价格大幅下探,中介股权交易依旧在市场上频繁遇冷。

朱俊生坦言,从行业价格变化来看,保险中介牌照近年来确实经历了明显的估值回落,但这一变化并不意味着非理性低估,而是回归到以经营能力为核心的再定价过程。在早期渠道红利与牌照稀缺性的驱动下,牌照价格曾被显著抬升;而随着监管趋严、佣金空间收窄以及合规成本上升,单纯依赖牌照带来的边际收益明显下降,牌照本身的金融属性正在弱化,其价值越来越依赖于实际经营能力与持续盈利能力的支撑。

其进一步指出,从更深层的行业结构来看,保险中介行业正在从“通道型业务模式”向“能力型服务模式”转型。过去以产品分销为核心的经营逻辑,正在被客户经营能力、数字化能力以及场景嵌入能力所替代。由此带来的结果是行业明显分化:具备流量获取能力、专业服务能力或生态协同能力的机构仍然具备溢价空间,而缺乏持续经营能力的主体则逐步接近出清边界。“从长期趋势看,这一轮调整更接近行业的结构性重估过程,即由‘牌照驱动’转向‘能力驱动’,由‘规模扩张逻辑’转向‘质量与效率约束逻辑’。在这一过程中,行业集中度将进一步提升,中介机构的角色也将从单一销售渠道,逐步演化为连接保险产品与医疗、养老及财富管理场景的综合服务节点。”

资深精算师徐昱琛认为,目前具备较高含金量的保险中介牌照主要分为四类:第一类是拥有成熟数字化运营体系的网销牌照;第二类是深耕专业风险管理领域的牌照;第三类是主打高端财富管理赛道的中介牌照;第四类是依托产业资源的垂直协同牌照,譬如车企等,可依托自有线下场景与渠道形成独特竞争优势。(蓝鲸新闻 陈晓娟 chenxiaojuan@lanjinger.com)