61,029

61,029文|长桥海豚投研

通过上篇的分析,长桥海豚君认为颐海国际的竞争优势是非常强的,最强的方面是此前依附于海底捞的品牌优势,在品牌优势加持下,公司过去几年建立了较强的渠道优势,第三方经销商满意度逐步提高,未来渠道优势有望继续深化,产品方面,通过产品项目制不断开发新品类,未来将在优化供应链方面持续发力,不断加强产品力。

管理层与企业文化方面,颐海国际的管理层非常优秀,企业文化、管理理念与海底捞一脉相承,不断优化组织结构与激励机制。与其他企业人治不同,公司通过各类机制完善企业的各个方面,如产品项目制、合伙人激励机制、师徒制、PK制、区域长制,不断提高经销商铺货意愿度,比如更高的渠道利润率、降低渠道存货、“零库存”激励。

落到投资逻辑方面,长桥海豚君从短期与长期两个方面来评价投资因素:

(1)短期逻辑(1年视角)

火锅调料方面,关联方修复性反弹,第三方继续增长;方便速食方面,自热火锅维持稳定,冲泡系列翻番增长;中式复合调味料方面,继续保持高速增长。但可能短期原材料成本上涨导致综合毛利率下滑,销售费用率提升,利润率出现短时间的下滑,短期估值仍可能受到抑制。

(2)中期逻辑(3-5年视角)

火锅调料方面,关联方重新保持两位数增长,第三方继续保持稳定增长;方便速食方面自热火锅保持两位增长,冲泡系列快速增长;中式复合调味料方面,继续保较快增长并探索第四增长曲线。竞争格局逐渐稳定,供应链优势下,利润率持续提升,估值开始逐步修复并有大幅反弹的可能性。

下文先从颐海与同行业的天味食品比较分析开始,探究一下颐海国际的核心竞争力究竟如何。

一、颐海VS天味:中国复合调味料市场的霸主之争

根据Frost &Sullivan的调查数据,在复合调味料这一领域,红九九、颐海与天味三大行业巨头行业占比为24.1%,但因为红九九并未上市,发展方向和空间并不明朗,大家关注的重点都在颐海与天味身上,两者代表了中国复合调味料市场未来的最强力量。

从“出身”上看,颐海分身于早期海底捞,从一开始便专注火锅调味料,而天味全靠自己打拼,除火锅调味料,还有大量其它调味料品类,历史上曾受私有化、食安和环保等问题困扰,但最终仍旧脱颖而出。

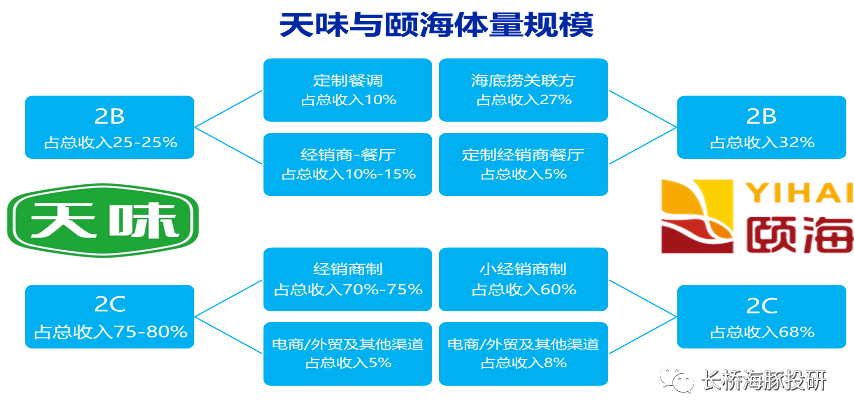

颐海方面,考虑颐海与海底捞关联交易,颐海收入是天味的两倍,达25亿元,利润5亿元。不考虑颐海与海底捞关联交易,其总收入利润与天味基本持平,颐海凭借海底捞的品牌优势以及经销商拓展,火锅底料颐海第三方销售量已于2019年底反超天味,但中式复合调料仅为天味的一半,目前来看赶超空间。

从渠道结构上看,颐海国际此前2B占比超50%,但近几年逐步开拓对关联方海底捞以外的收入来源,2C占比开始提高,天味食品2B端品牌优势不及海底捞品牌孵化出的颐海国际,其产品最终消费仍以2C端个人客户居多。

数据来源:公司公告,长桥海豚投研整理

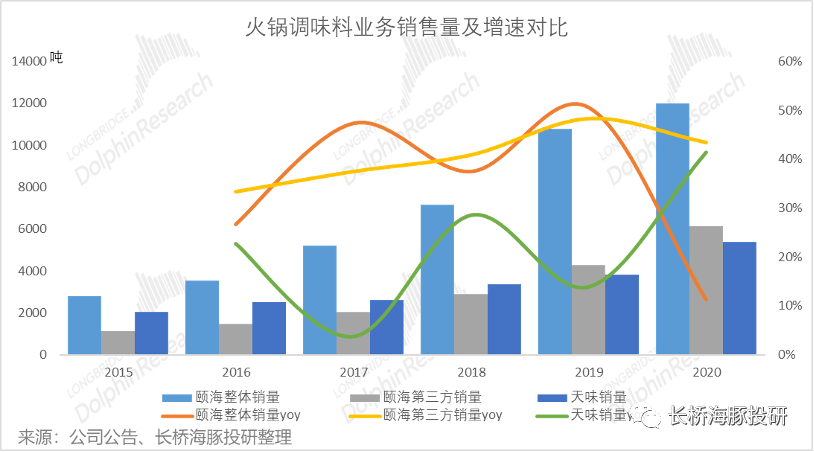

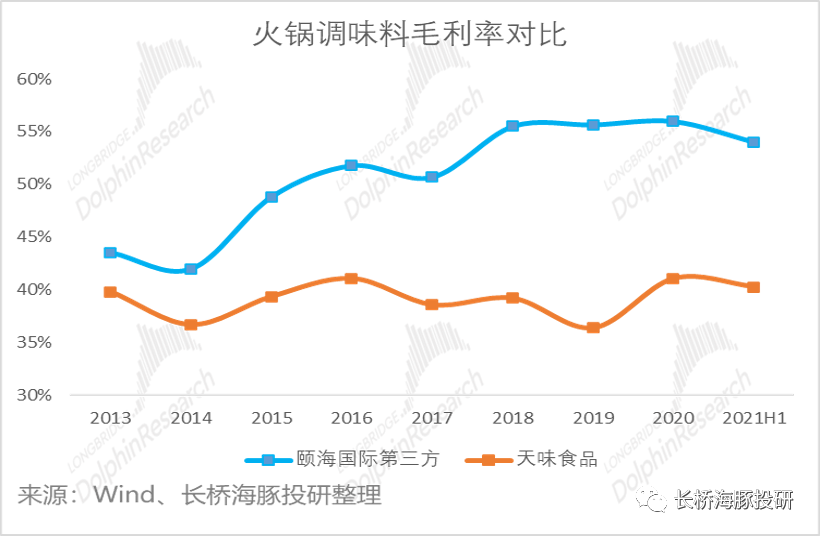

对比近6年的火锅调味料销售量,颐海国际凭借海底捞的绑定优势,整体销售量一直都是高于天味食品的,颐海凭借对关联方之外的经销渠道的精耕细作,第三方销售量于2019年底反超天味。

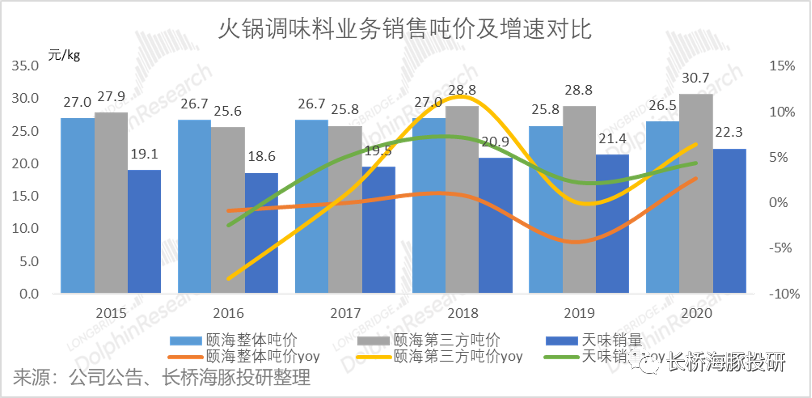

对比近6年的火锅调味料出厂均价,颐海国际各项主营产品出厂价均高于天味。其中,颐海火锅调味料整体5年均价分别为26.7元/kg,较天味产品高20%以上,颐海国际定价较为集中,并更加具有品牌上的高端化趋势。

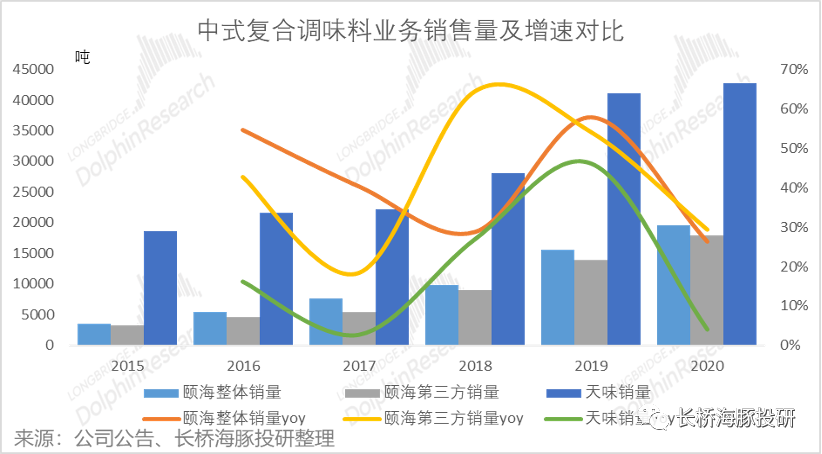

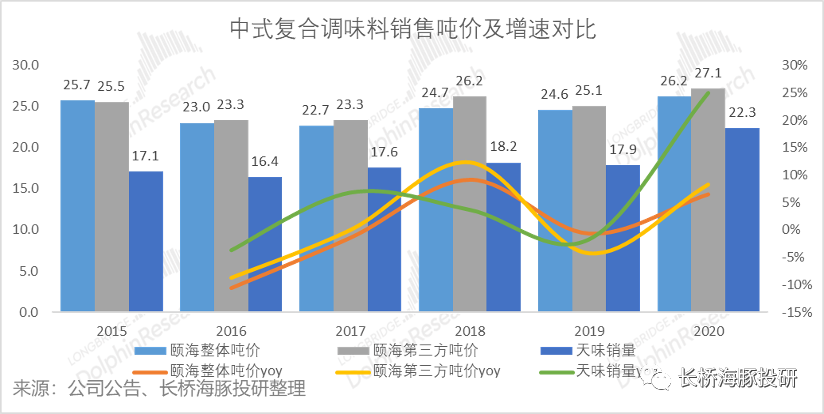

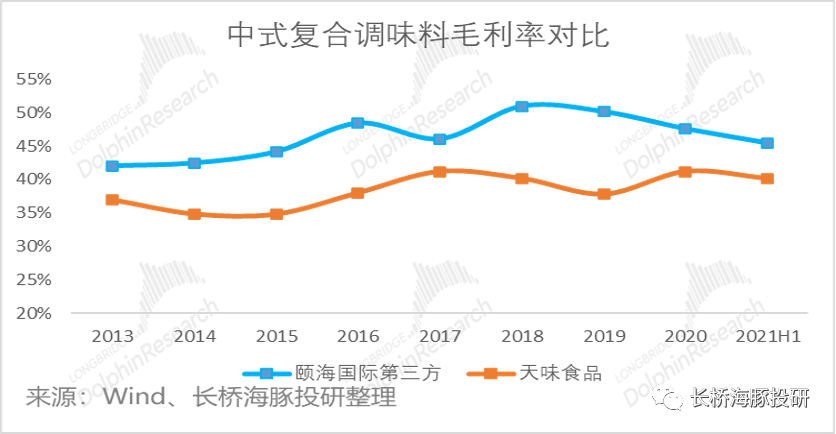

对比近6年的中式复合调味料销售量,天味食品明显更占据优势, 颐海国际最初的产品布局集中在中高端火锅调味料,中式复合调味料近年来新品产出速度也开始加快,力图赶超天味食品。

对比近6年的中式复合调味料出厂均价,颐海国际中式复合调味料各产品也是高于天味食品,符合颐海保持中高端产品的品牌调性。

整体对比出厂价走势来看,颐海在火锅调味料和中式复调料这两项主营业务中较天味产品定价更高,产品价位段均处于同行中高水平。而颐海的方便食品业务在自嗨锅等新兴竞争对手影响下,定价暂时没有像火锅调味料和中式复调料与同行拉开差距。

数据来源:京东,美团,草根调研,公司公告,长桥海豚投研整理

注:(京东价格为官方旗舰店折扣后实际售价,美团价格选用销量最高产品售价,线下价格基于草根调研数据,颐海国际出厂价为第三方价格)

长桥海豚君从终端情况看,相同定位产品,颐海国际价格普遍低于颐海,但这导致天味相对更高的定价在销售淡季带来货龄偏高的问题。根据长桥海豚君商超 KA 渠道调研,21年6-7 月调味品淡季,非应季的火锅底料产品,天味货龄日期普遍较颐海国际高 1-2 月,而酸菜鱼、小龙虾等应季产品货龄则与颐海同类产品接近。

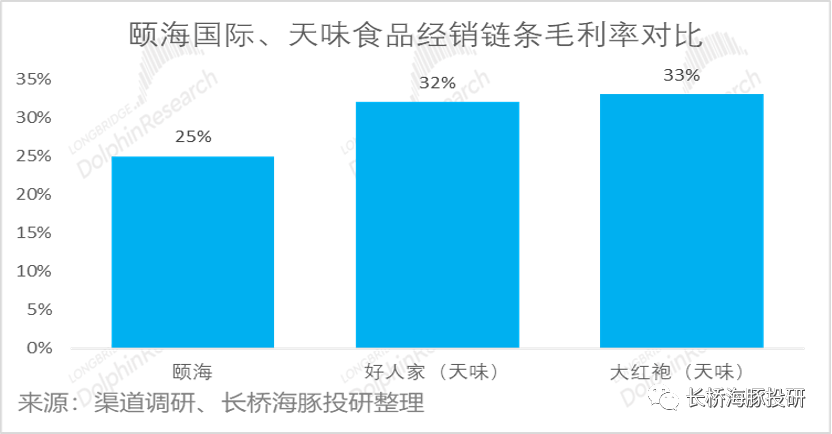

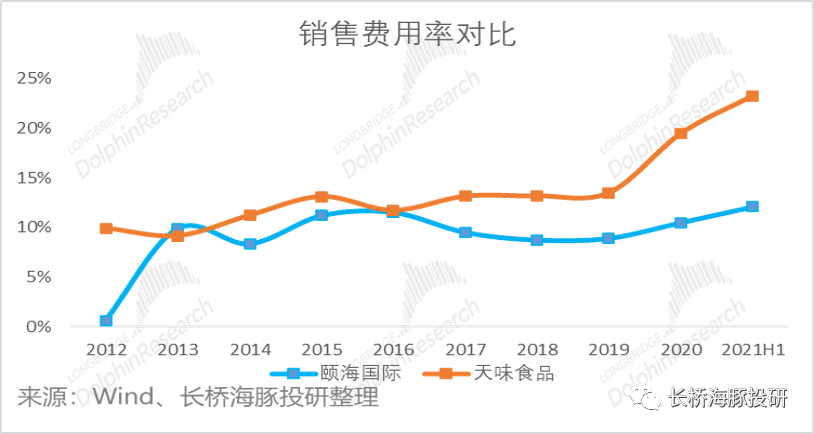

颐海国际,经销商层级扁平化,一级经销商直接对接零售商,窜货管控比较严格,使得公司价格管控较好,经销商渠道利润基本留在一级经销商这里,天味食品整体渠道链条较长利润率,整个火锅调味料经销链条的毛利率约在30%以上,公司派驻业务人员,协助经销商渠道下沉及开拓分销商,整体推广投入比较大,终端动销相对来说未有颐海效率高。

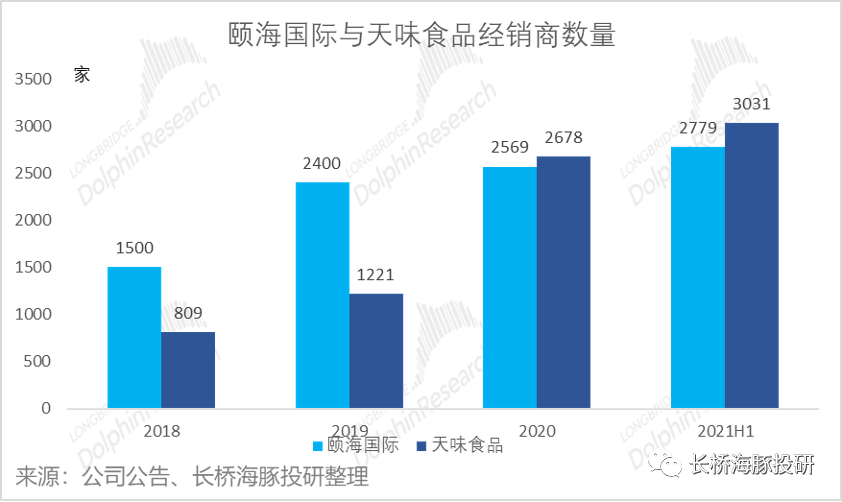

颐海国际单个经销商贡献收入相比天味食品较高,主要由于近年来还是相对比较谨慎地扩张经销商数量。

就赛道而言,复合调料行业市场空间巨大,颐海和天味虽然存在竞争关系,但剩余空间巨大,叠加颐海国际本身较为明显的渠道及定价优势,公司拥有“海底捞”这一强品牌背书,不论是在商超还是其它渠道表现都强势,并且更容易获得C端消费者的青睐,在未来3-5年中长期内增长仍具备稳定性。

二、估值与投资判断

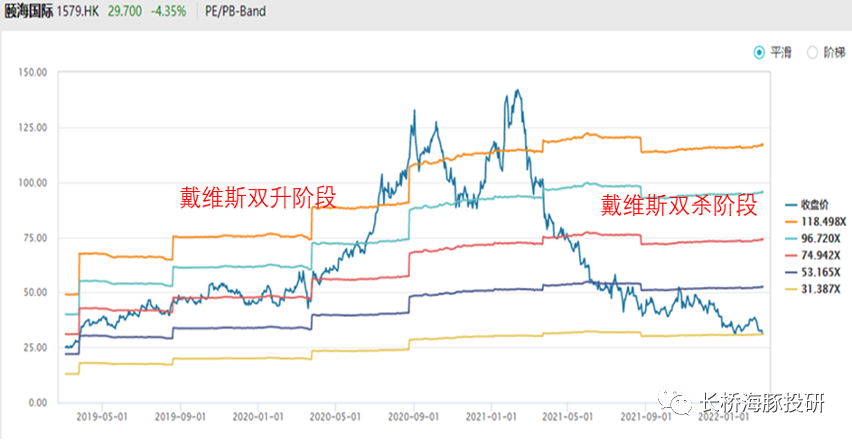

2020年,是复合调味品行业的高光时刻,在疫情推动下,行业内公司业绩快速增长(主要是To C部分业绩),再加上货币大放水,核心资产、永续赛道的估值水平水涨船高,单一调味品如海天、千禾都上了100PE,复合调味品作为单一调味品的替代与升级,其想象空间无疑更大,颐海国际最高估值达到160PE,天味食品最高估值达到123PE。高估值,是吸引资本的最佳诱饵,很多调味品公司进行投融资,天味也进行了定增,各个厂商开始扩大产能、强占渠道,原来的蓝海在竞争对手的相互厮杀中逐渐变成红海。

在上市之初,公众和投资者完全将颐海国际看作海底捞的附属品,但在成功拓展C端渠道后,人们才逐渐发现,颐海国际似乎更像是成长初期的海天味业——同样具备根深蒂固的B端渠道优势,同样在C端渠道不俗的成绩。

从单一产业链上的供应商,到细分消费行业龙头,颐海国际的跃迁,让投资者对于公司产生了新的预期,从而带动价值重估。

2021年,复合调味品企业被按在地上摩擦,截至2021年底,颐海国际、天味食品下跌均超60%。长桥海豚君认为一是2021年不再有疫情加持,C端需求降低;二是原材料价格出现较大幅度上涨,压低毛利率;三是竞争大幅加剧,业内公司不得不降价或者提高促销费用参与竞争和去库存,销量、售价、利润率均受到影响;四是社区团购等新渠道分流了部分传统渠道流量。上述几个方面同时作用下,颐海国际的业绩非常难看,颐海国际2021年上半年营收同比增长18.6%(第三方营收与2020年持平),净利润同比下滑12.55%。

如今,由于美国的加息导致外资在港股的流动性危机,颐海国际的估值已经在300亿港元区间徘徊,市盈率则从之前的高位回落至了当前的30倍出头,这一水平的估值下杀,无疑体现了投资者在过去预期反转时的疯狂。

2021年上半年受关联方销售压价叠加第三方销售面临的竞争持续加大,毛利率出现较大幅度下滑。长桥海豚君认为短期而言,即使上述两个因素在逐步好转,但由于2021以来持续推高了大宗农村品的价格,公司估值短期仍将受到抑制。

注:以火锅调味料、中式复合调味料、方便速食合计口径计算

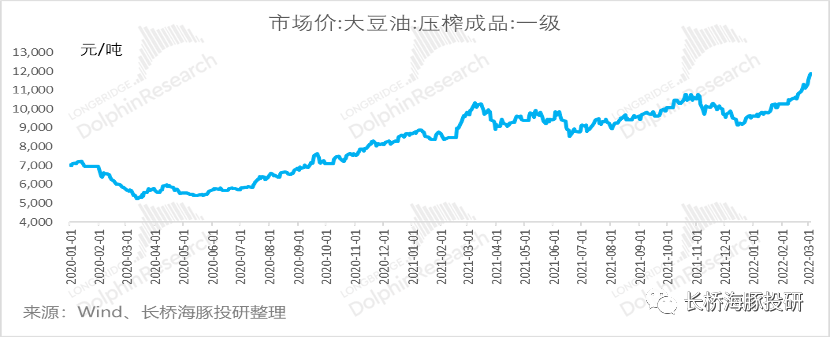

颐海国际原材料成本率约为60%,是销售成本的主要因素。而原材料成本中,大豆油、花椒和辣椒占比约50%(即占总收入的30%),其中大豆油占比最高(占成本比例约30%),豆油价格波动对公司毛利率有一定影响。

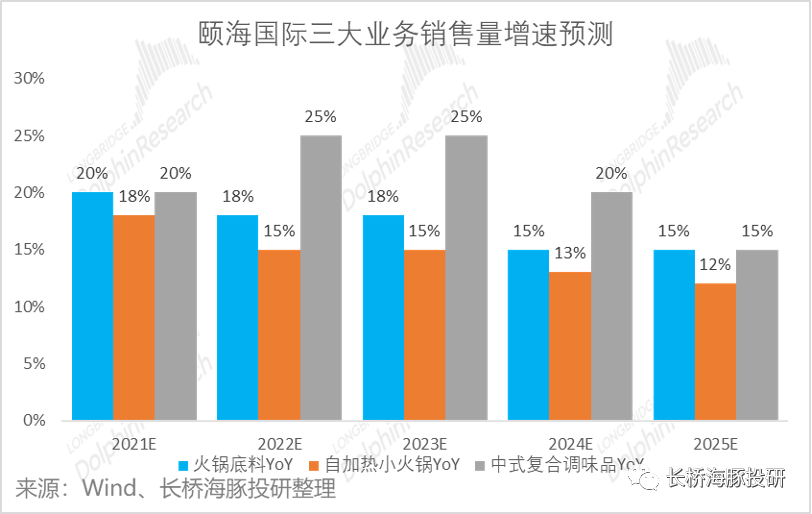

除去短期的成本扰动,站在未来3~5年的角度,重新审视一下影响股价的核心驱动因素:一是需求端,结合行业平均10%的增速以及集中度提升的趋势,公司火锅调味料销量仍能保持15%左右的增速,中式复调、自热小火锅正处于成长期,渗透率和品类扩张空间还很大,考虑行业竞争可能比较激烈,整体复合增速低于火锅调味料。

二是原材料属于大宗商品,长时间来看随着通胀趋缓迟早也能均值回归,三是行业竞争问题,长桥海豚当的观点是未来能逐渐出清,但是行业洗牌需要多久才能稳定还有待观察;四是社区团购等新渠道,颐海和天味都在发力,未来分流影响会逐渐降低,不过由于大平台议价能力强以及渠道定位的缘故,毛利率会被压降,利空肯定是利空,就看各公司能将利空控制在什么程度,品牌力强的产品依然有望胜出,将渠道变革影响降至最低。

目前虽然还没看到关联方毛利率稳定、第三方竞争缓和、原材料涨势趋缓的迹象,但长桥海豚君认为如果能顺利走出这个阶段,再叠加自有产能的释放,预计未来毛利率依然会回归之前的水平。

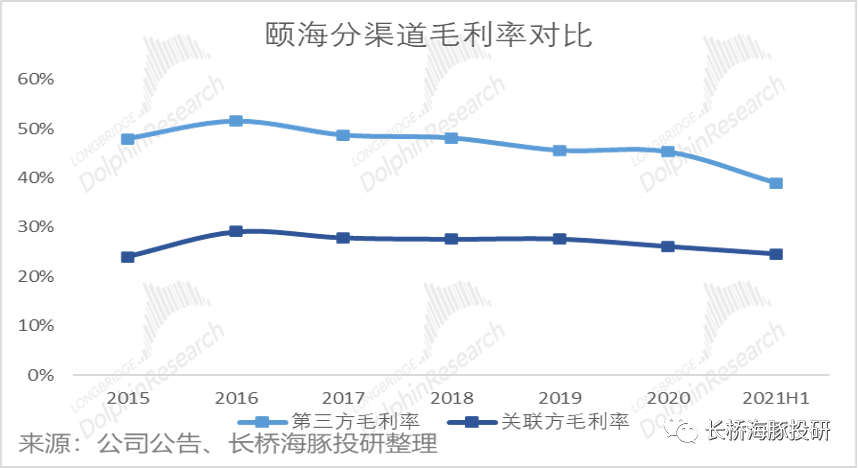

因为颐海国际始终把战略定位中高端,品牌溢价能力强。长桥海豚君对比市场上不同品牌的火锅调味料及中式复合调味料,海底捞产品价位段均处于同行中高水平,中高端定位叠加品牌溢价,颐海国际第三方毛利率显著高于天味食品。

2020 年C端复调行业性红利释放,同时中小企业迅速加入,加速行业扩容。2021 年,在需求受阻、供给大幅增加的背景下,2021 年各复调企业在终端积极进行销售费用投放、积极进行渠道梳理及内部改革,销售费用率投放预计在竞争尚未放缓的情况下还会在一定高位。

总的来说,长桥海豚君对颐海国际还是看好的,其中很大一个原因是公司的组织机制、企业文化不错,这种公司的置信度要比一般公司高很多,所以长期海豚君相信它最终能在竞争中走出来,基本面反转只是时间问题。

当前颐海国际公司的估值已经跌落至30倍PE左右,已经低于A股上市的海天味业和千禾味业,虽然单一调味品行业成长性更差,但是其竞争格局非常稳定。当前,整个食品饮料行业、调味品行业还有颐海国际都处于左侧,其业绩表现是非常关键的,一旦业绩反转,将会有一波行情。

就复合调味品行业来看,其增速至少比单一调味品要快一些,关键还是在于市场竞争、原材料价格是否回归良性,这是业绩反转的关键!就中期来看,随着行业洗牌,头部公司还是有望胜出的,未来复合调味品可能要开始讲过去5-10年单一调味品行业集中度提升、利润率提升的故事,那么未来估值还是能回到40~50倍PE区间。

就当前颐海国际的相对估值来说,如果它在A股,这个估值水平真的没啥好怕的,复合调味品行业龙头地位稳固,未来几年可预见的确定性成长,30倍PE已经不算很过分。但是在港股中,估值情况会更复杂一些,不排除极端情况下继续杀估值的情形,因此,目前不是确定性反转,还是先建个底仓比较稳妥。

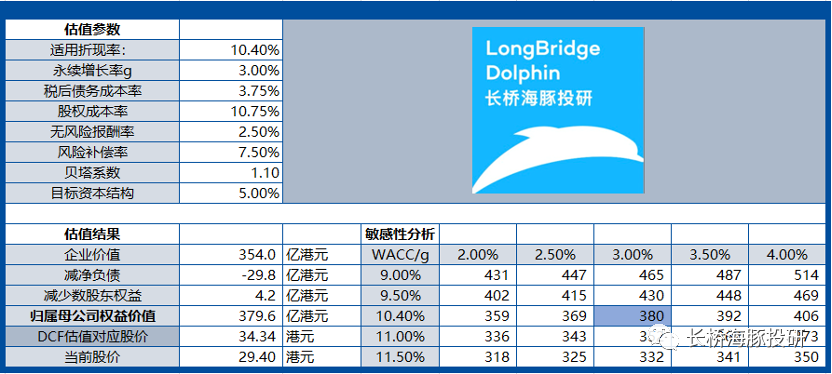

最后从DCF 估值角度看,在中性预期的情况下,未来到2025年毛利率改善至39.6%,销售费用率、行政开支率到2025年稳定在6.8%/7.5%,WACC取10.4 %,则DCF估值约379.6亿港元,对应股价34.34港元,较2022年3月4日收盘价29.4港元还有约16%的上行空间。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。