40,812

40,812

蓝鲸新闻7月2日讯(记者 朱欣悦)7月2日,水井坊(600779.SH)披露了对上交所年报问询函的回复公告。

这份公告将水井坊的经营底牌彻底掀开,其正面临着营收净利双降与渠道动荡的局面。

此时正值控股股东帝亚吉欧重新审视这项中国白酒资产价值的微妙关口,新任总经理干晓峰可以说是接过了一个“烫手山芋”。

营收腰斩、渠道动荡

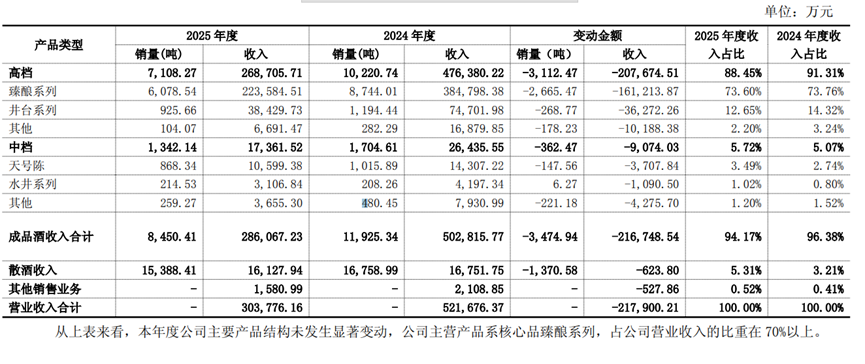

水井坊的财报成绩单一度跌破了行业眼球,2025年全年实现营收30多亿元,同比下跌41%;净利润约4亿元,同比缩水约70%。

透过上交所的年报问询函,其惨烈现状被揭开。这一年,水井坊遭遇了全线产品的量价齐跌。作为绝对支柱,占比超七成的高档酒臻酿系列首当其冲,收入锐减16.12亿元,销量大幅缩水2665吨。另一高档单品井台系列同样失速,收入减少3.63亿元。

令人担忧的是,中档酒也未能幸免。天号陈与水井系列分别少卖了3707万元和1090万元,并没能承接住消费分级带来的需求转移。

对于业绩下滑,水井坊解释是2025 年白酒行业在宏观经济周期、产业调整周期与政策调整的多重影响下进入深度调整阶段,商务宴请、宴席等传统消费场景恢复较缓,行业库存整体处于高位,受市场竞争环境变化影响,本年度销量及吨酒单价均出现下降,市场竞争格局加剧系营业收入下降的主要影响因素。

对于业绩下滑,水井坊解释是2025 年白酒行业在宏观经济周期、产业调整周期与政策调整的多重影响下进入深度调整阶段,商务宴请、宴席等传统消费场景恢复较缓,行业库存整体处于高位,受市场竞争环境变化影响,本年度销量及吨酒单价均出现下降,市场竞争格局加剧系营业收入下降的主要影响因素。

然而,终端动销不畅引发的连锁反应不止于此。此前,业内一度传出,水井坊一大商一次性向河南市场抛货上万箱,直接将次高端核心大单品井台的市场价格进一步砸跌数十元。这种渠道层面的恐慌性出货,加剧了价格体系的崩塌。

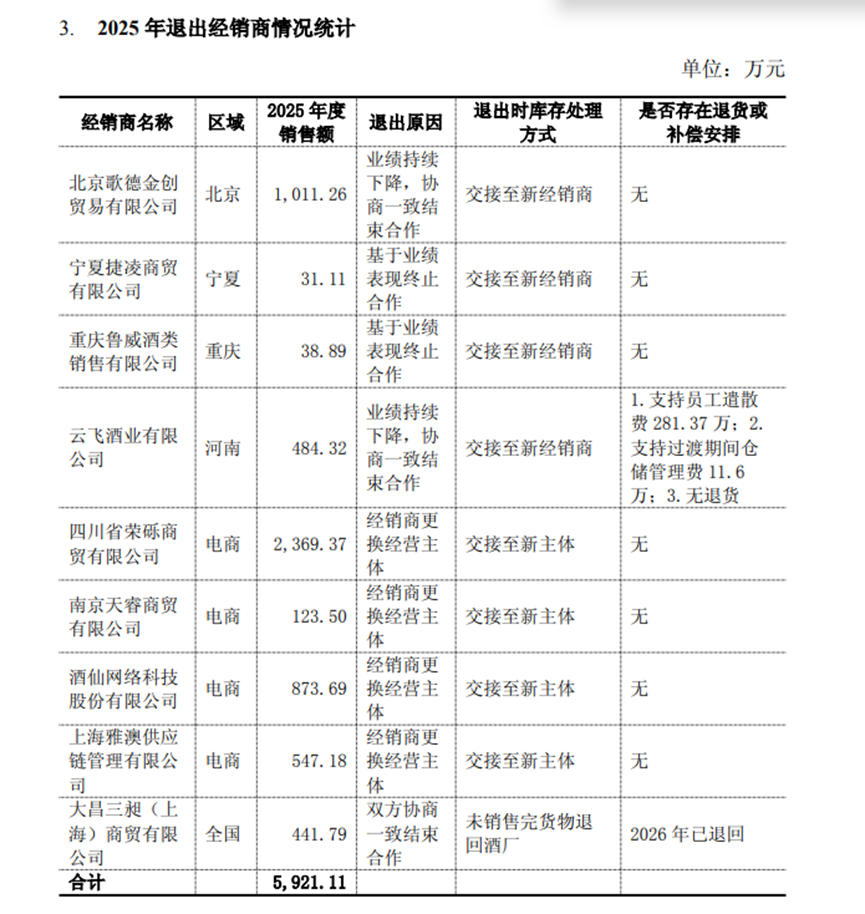

从问询函回复中能够看出,2025年水井坊的渠道端经历了剧烈动荡。全年经销商数量净增40家,从61家激增至101家,但平均单经销商收入却从8220.72万元大幅降至2810.72万元,跌幅惊人。

这背后是多家原有核心大经销商收缩进货甚至终止合作,如北京歌德金创贸易有限公司、云飞酒业有限公司和大昌三昶(上海)商贸有限公司,其中云飞酒业是水井坊在河南地区的核心大商,在2023年的销售金额为2.9亿元。

这背后是多家原有核心大经销商收缩进货甚至终止合作,如北京歌德金创贸易有限公司、云飞酒业有限公司和大昌三昶(上海)商贸有限公司,其中云飞酒业是水井坊在河南地区的核心大商,在2023年的销售金额为2.9亿元。

而新增经销商其中的一部分尚处培育期的中小客户,收入贡献有限。为了稳住渠道信心,水井坊不得不下血本,将经销商返利折扣比例由22%上调至35%。同时,公司向优质经销商开放最长180天的专项授信,以此缓解渠道资金压力。

面对错综复杂的经营局面,来自景芝的干晓峰临危受命。在水井坊股东大会上谈到上任首月感受时,他表示,接下来所有精力都将围绕公司的生产经营,“不畏浮云遮望眼”。面对外部环境变化,水井坊坚持长期主义,主动调整经营节奏,围绕"平衡基础、深化调整、夯实发展"三个方向开展主动管理,以结构优化替代规模扩张,为未来稳健发展奠定更坚实基础。

行业谷底的资本博弈

有意思的是,此次问询函回复披露的时点极为微妙,正值控股股东帝亚吉欧重新审视这项中国白酒资产价值的关键时刻。而新掌舵人戴夫·刘易斯素以激进的成本削减和资产重组风格著称,被誉为“剪刀手”。

据媒体报道,针对市场关于出售水井坊的沸沸扬扬传闻,戴夫·刘易斯给出了极具深意的回应,“首先,公司绝不会对市场传言发表评论。我已明确表示,绝不会考虑以低于资产价值的价格出售品牌。我理解当前的市场环境,也知道坊间传言认为公司应通过资产处置降低杠杆……如果有机构向我们提出无法拒绝的报价,且相关资产并非公司战略核心,作为理性的经营者,我们显然会倾听并沟通。但必须明确,公司并未在市场上主动兜售任何所谓的核心资产,也未针对你提到的两个标的开展处置工作。”

这一表态也意味着,只要报价符合预期,水井坊的股权出售并非没有可能。

有业内人士解读认为,帝亚吉欧正面临降低杠杆率的财务压力,此番表态并非拒绝交易,而是在为水井坊标出一个更高的心理价位,静待买家入场。

根据公开信息计算,帝亚吉欧布局水井坊的累计收购成本,已达百亿元规模。

香颂资本董事沈萌对蓝鲸新闻记者表示,对帝亚吉欧而言,水井坊并非不能出售,但既不会原价出让,更不会亏本甩卖。其出让水井坊控股权的报价底线,应取股权市值叠加控制权溢价、初始收购成本叠加资金时间成本二者中的较高值。

“但这个价格能否在短期内找到接盘者,目前尚难判断,由此推测帝亚吉欧现阶段并不急于出售。”沈萌补充道。

近期,高盛发布中国白酒行业最新专题研究报告称,尽管宏观需求复苏仍待明确信号,但白酒板块最困难阶段已经过去,已处于复苏早期,出现企稳信号

但是当下的白酒行业依然市场情绪低迷,此时此刻,是否真会有买家逆势抄底?毕竟,在A股市场拥有一家白酒上市公司的资源与品牌资产,这种机会在历史上确实凤毛麟角。