161,502

161,502当前,新能源产业进入“淘汰赛”阶段,头部车企愈发集中在少数核心供应商,是市场、技术与资本三重压力共同作用下的必然结果,其核心驱动力是企业在激烈的价格战中生存,并争夺下一代智能汽车的定义权。

作为新能源汽车“心脏”,动力电池成本占整车比例约30%-40%,出于定制化开发、降本、提升话语权、保证供应链安全等需要。大众以战略投资、深度协同的方式绑定国内头部电池企业,日产汽车和雷诺集团也先后深度绑定头部新能源电池供应链企业。如今,新能源产业链的“大厂选大厂”共研模式已经形成行业的发展趋势。

头部车企包括东风汽车、上汽集团等早已与新能源产业龙头企业欣旺达达成了深度且长期的合作,近年,新能源车企代表品牌理想汽车、蔚来汽车、零跑汽车等也陆续与欣旺达达成共研合作,欣旺达进一步夯实其“动力电池第一阵营”的地位。在这样的行业趋势下,市场关注的问题也聚焦在,大厂车企为什么会选择欣旺达?以及欣旺达如何成就被大厂车企坚定选择的核心竞争力?

154亿研发投入构建“闪充护城河”,车企与电池厂合作转向“技术共同体”

据国家统计局数据,2026年一季度,中国汽车产业在全球市场份额达到32%,继续位居全球第一,但同期行业利润率为3.2%,创历史低位。在行业竞争日趋激烈的市场背景下,国产新能源汽车竞争已经从拼成本转向拼补能体验、拼安全、拼全球交付。

因此,产业链对电池供应商竞争指标也已经从成本升级为:超充能力、全球产能、安全验证、海外合规、联合研发能力。符合这些要求的“动力电池第一阵营”供应商,成为汽车大厂的优先选择。以理想汽车为代表的新能源企业看中的到底是欣旺达的什么?技术实力还是制造能力?答案显然是二者兼有。

理想汽车动力电池高级总监柳志民在接受媒体采访时曾表示,跟欣旺达启动项目开发时,最重要的目标是做5C超充,而欣旺达是全球HEV(混合动力汽车)锂电池最大的供应商,能支撑理想在超充领域的技术迭代。

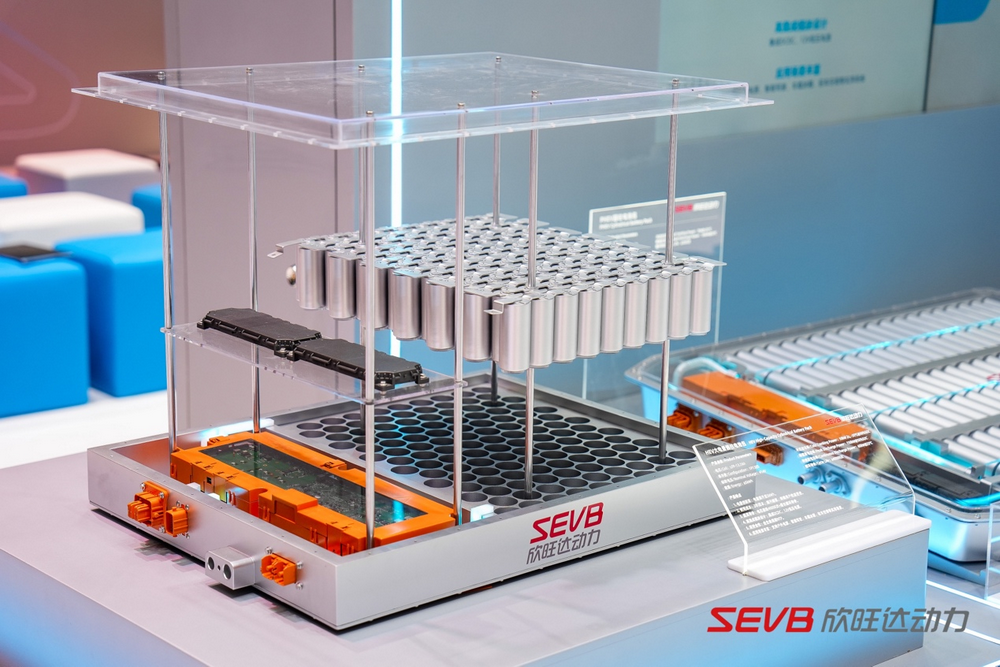

目前,欣旺达是HEV混动赛道的绝对龙头。公开资料显示,公司HEV锂电池连续五年中国出货量第一,2026年Q1登顶全球第一,全球累计交付超300万个电池包,产品零重大安全事故,获评广东省制造业单项冠军,斩获中汽中心HEV高品质电池认证。全球每3台HEV混动锂电池汽车,就有1台搭载欣旺达的电池。

2019年,欣旺达启动闪充前置研发,2022年一代产品量产,目前已迭代至闪充电池4.0,搭载1800A超大电流平台,峰值15C高倍率,5分钟补能450km、9分钟充至95% SOC,零下20℃低温充电效率达常温90%。欣旺达创新预锂化材料方案解决“快充伤电池”痛点,5C量产电芯循环可达1800次。公司搭建欣星驰、欣星耀、欣星环三大标准化平台,柔性适配400V/800V/1000V全高压车型。

欣旺达拥有超充完整技术矩阵,大幅降低车企定制研发成本。欣旺达的技术领先优势极大程度依赖公司大规模的研发投入,而更重要的是,坚持技术研发实力始终是欣旺达的核心驱动力,公司拥有行业前瞻布局思维。

从年报披露来看,最近五年时间(即2021年至2025年间)欣旺达累计研发投入超过154亿元,公司研发团队规模近万人,主导或参与制定行业标准150余项。这个万人研发团队执行着“量产一代、开发一代、预研一代” 三级研发节奏。

目前,欣旺达全固态“欣碧霄”电芯能量密度突破400Wh/kg,同步推进钠离子、兆瓦级商用车超充电池研发,覆盖乘用车、商用车、储能、低空飞行器全场景。

新能源产业链上“大厂选大厂”模式是一场双向奔赴的商业选择,下游大型车企需要稳定、安全、可迭代的电池产品,同时电池企业需要头部车企规模化订单反哺研发、验证技术。

在动力电池已经成为整车核心竞争力的产业背景下,车企与电池企业的供需关系正在升级成为技术共同体,先进且定制化的技术共研模式正在替代短期的低价合作模式。而拥有超前技术实力的欣旺达则稳稳坐在“动力电池第一阵营”。

欣旺达用“消费电池全球第一”的供应链能力,卡位汽车动力电池出海时代

十余年之前,欣旺达更为人知的身份是苹果供应商。欣旺达与苹果最早的合作源于iPod,到目前合作范围早已延伸至iPhone、iPad、Mac等产品线,与苹果数十年的合作为欣旺达积攒了大量的客户定制研发基础,其产业链供应能力也成为如今理想汽车选择合作欣旺达的基础之一。

欣旺达3C手机电池连续五年全球第一,市占率达到34.3%,基本全球每3台手机就有1台搭载其电芯,公司累计出货超40亿颗电芯。据2025年年报数据,欣旺达的业务主要分为消费类电池、电动汽车类电池、储能系统类等板块,其中消费类电池收入占总营收比重仍然达到49.66%。

在过去很长的时间里,手机行业都是全球最高等级制造体系之一,苹果、小米等头部手机厂自身拥有非常严格的供应商认证体系。在进入苹果供应链时,欣旺达打造了国内首条全自动化消费电池产线,专门成立了自动化事业部。

不止是产能,欣旺达更重要的核心竞争力还来源于安全,来源于极致的品控。2016年时任副总理汪洋带队考察欣旺达,询问欣旺达核心竞争力,公司创始人王明旺即表示“能将上亿颗电芯做到一颗都不出问题,就是欣旺达的核心竞争力。”

作为苹果核心电池供应商的欣旺达,早在数十年的合作中形成完整且先进的研发、制造体系。消费电子领域与如今的新能源汽车行业,在电芯设计、材料体系、BMS电池管理系统底层技术完全同源,欣旺达消费电子亿级电芯近乎零缺陷的严苛品控体系完整复用至动力电池产线,为车载业务提供扎实量产与品质背书。

正是基于对自动化能力、良率控制、零缺陷管理、快速研发协同等能力的共同需求,欣旺达将长期积累的消费电子供应链能力迁移至汽车行业,使得企业拥有先手优势。

当前,国内市场竞争加剧,车企与电池厂商纷纷寻求海外突围,但国际化征途面临重重壁垒。而欣旺达早已前瞻性布局海外,抢占了出海先机。目前,欣旺达手握全球首张动力电池焕新DEKRA Seal证书,自研数字化电池护照、全生命周期碳足迹溯源系统,完整满足欧盟新电池法碳、溯源硬性要求,是行业少数可同步支撑国内外头部品牌全球供货、出海合规的电池厂商。

同时,公司在全球落地11大制造基地,泰国、匈牙利、摩洛哥海外工厂实现本地生产、本地交付,就近服务欧美、亚洲车企。公司在有意识的不断提升本地化和响应客户需求的能力。

对于终端新能源车主来说,车企与欣旺达联合定制电池方案,兼顾快充速度、超长循环寿命与多层安全防护,标准化全链路品控大幅降低电池衰减、故障概率,整车原厂质保配套更完善,能够显著缓解日常通勤、长途自驾充电焦虑。

而对于新能源汽车行业来说,未来已经不单单是品牌与品牌的竞争,更重要的是车企背后供应链体系之间竞争。大众选择“认证顶级玩家+控股潜力股”的模式,试图主导技术标准,雷诺也同时与多家顶级供应商在欧洲建立本地化供应链,日产则在合作国内电池企业的基础上,将最前沿的电池技术快速应用到其中国市场的产品上。

“大厂选大厂”本质反映的是:中国新能源汽车产业正在从规模扩张,迈向以技术、制造、全球化能力为核心的新竞争阶段。而欣旺达与理想等头部企业的合作,正是国内新能源汽车产业链这一轮产业升级的重要缩影。

与此同时,欣旺达等头部电池企业进一步扩大自身研发、制造能力。一方面,与整车车企联合研发,能够加速高功率混动、千安极充新技术规模化落地,减少行业重复研发内耗。另一方面,华泰证券研报认为国内电池厂跟随下游车企扩大市场份额的同时也在自身开拓海外产能与市场,逐步替代海外电池厂的份额。

如今,欣旺达在消费电子及新能源汽车的双赛道协同发展模式,为全产业链提供从消费到车载一体化合作范本,推动行业从低价内卷转向技术、品质、生态综合竞争。