52,864

52,864

蓝鲸新闻7月14日讯(记者 何天骄)2026年7月14日,科创板上市药企迪哲医药(688192.SH)发布公告:公司与AstraZeneca UK Limited(阿斯利康)签署《许可协议》,授予后者自主研发产品舒沃哲(Sunvozertinib)在全球范围内的独家开发及商业化权利。根据公告,迪哲医药将获得阿斯利康支付的一次性、不可返还首付款6亿美元,以及最高达4亿美元的临床开发里程碑款和5亿美元的销售里程碑款,合计潜在总金额达15亿美元,此外还将获得按舒沃哲全球销售额最高到低双位数的阶梯式比例的特许权使用费。

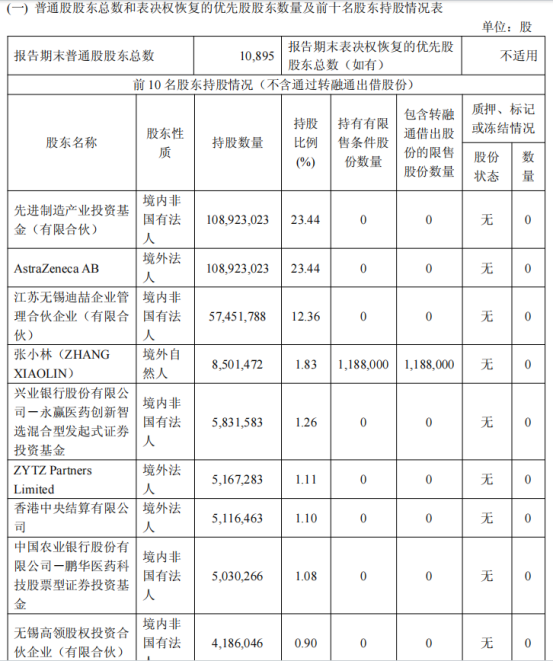

这笔创下国产小分子药物License-out首付款纪录的交易,因交易双方特殊的股权关系——阿斯利康母公司AstraZeneca AB持有迪哲医药23.42%股份,为并列第一大股东——引发了市场的激烈讨论:这究竟是股东对连年亏损的迪哲医药的一次“输血”救援,还是中国创新药源头出海的标杆级资本运作?

市场有声音认为,迪哲医药自上市以来持续亏损,2026年7月此举是股东阿斯利康利用关联交易输送资金以改善其现金流。公开资料显示,近八年来,迪哲医药持续亏损近50亿元,去年年底,迪哲医药还发布公告称公司正筹划发行H股股票并在香港联合交易所有限公司上市,然而,至今都未能挂牌上市。因此,市场担忧此次合作或许是在上市迟迟无法落地的情况下的一次股东财务“输血”。不过,基于此次公告内容及华泰联合证券的核查意见,这一交易具备较为坚实的商业逻辑与市场化定价基础,并非单向的财务输血。

一方面,资产本身具备全球公认的硬核价值。公告显示,舒沃哲是用于治疗EGFR exon20ins突变非小细胞肺癌(NSCLC)的国产创新药,已在中、美两国获批。其核心临床数据“悟空28”(WU-KONG28)不仅登上2026年ASCO年会口头报告,更同步发表于顶级医学期刊《新英格兰医学杂志》(NEJM,影响因子78.5),并获中、美两国药监部门的“突破性疗法认定”(BTD)。华泰联合证券在核查意见中指出,定价系综合考虑产品开发阶段、市场潜力及阿斯利康全球商业化能力,参考肿瘤领域同类交易惯例协商确定,未发现损害中小股东利益的情形。

另一方面,关联交易程序合规且回避表决。虽然构成关联交易(阿斯利康与持股23.42%的AZAB同受AZPLC控制),但在董事会审议中,关联董事RODOLPHE PETER ANDRE GREPINET已回避表决,由非关联董事一致通过,并将提交股东会由非关联股东审议。这意味着6亿美元的首付款是对等商业博弈的结果,而非无对价赠予。

在业内看来,对于连续多年投入高额研发费用、尚未实现稳定盈利的迪哲医药而言,这笔交易的意义远超账面资金的补充,而是战略层面的“换挡提速”。

首先,6亿美元一次性、不可返还的首付款将极大充盈公司账面资金。公告明确表示,这有助于加速前期研发投入回收,为后续管线的持续研发(如DZD8586、DZD6008等其他管线)提供稳定的资金支持,降低对二级市场融资的依赖。

其次,剥离全球商业化重资产风险。舒沃哲虽在中美获批,但全球商业化需面对复杂的渠道建设与高昂的运营成本。授权给拥有成熟全球肿瘤网络的阿斯利康,迪哲医药得以规避自建海外团队的地缘政治与运营风险,自身则回归“源头创新”的研发本色。

最后,合作保留了长期收益弹性。在交出全球权益的同时,迪哲医药保留了最高达9亿美元的里程碑收款权及低双位数至高位数的销售分成(Royalty),若一线适应症顺利获批并放量,长期现金流依然可观。

尽管首付款金额惊人,但此次合作仍存较大不确定性及风险。

华泰证券方面就指出,交易存在交割与合规风险。此次协议生效尚需满足两个关键条件——公司股东会审议通过,以及境外司法管辖区反垄断监管机构等相关机构的必要批准。目前预计2026年下半年完成交割,若反垄断审查遇阻,协议效力存在变数。

研发与监管风险同样不小。此次交易最高4亿美元的临床开发里程碑及5亿美元销售里程碑的获取,高度依赖于一线治疗适应症能否最终获得NMPA/FDA批准及后续临床进展。“药品从研发到上市周期长、环节多”,目前临床试验结果能否支撑最终上市申请尚存不确定性。

特许权使用费的多少取决于阿斯利康全球销售能力及市场竞争格局(如EGFR exon20ins赛道的其他竞品)。公告坦言“上市后销售受用药需求、市场竞争、销售渠道等多重因素影响”,实际分成存在波动。

业内人士看来,迪哲医药与阿斯利康的这笔交易,既是“血缘近亲”间的资源深度整合,也是中国Biotech在资本寒冬下利用国际化股东背景实现资产价值最大化的现实路径。它不完全是亏损下的被动“输血”,更多是主动的“换血”——用全球权益换巨额现金流与安全退出通道。但高达15亿美元的纸面总对价,最终能兑现多少,仍取决于舒沃哲在全球战场上的硬仗结果。