71,371

71,371文|博望财经 恒心

近日,中国第一家也是最大的科技赋能办公IT服务提供商易点云有限公司(“易点云”)向港交所递交了招股书,拟于港股主板上市,中金公司担任独家保荐人。

据招股说明书显示,易点云拟将此次IPO募集所得资金净额用于:市场推广和服务改进的投资;服务产品的研发投资和多样化;增强再制造能力和营运效率;以及用作营运资金和一般企业用途。

据公开资料显示,易点云的前身为易点租,是中国领先的科技赋能办公IT服务提供商,以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务,并专注于客户的IT体验,率先提供涵盖IT基础设施及托管IT服务的科技赋能办公IT服务,同时还开发SaaS产品,满足客户的数字化需求。截至2021年9月末,易点云拥有超过36,000家订阅企业客户及超过1百万台订阅设备。

股东及持股方面,IPO前,易点云执行董事纪鹏程持股13.9%,张斌持股9.27%;源码、经纬Matrix、顺为、考拉基金及GIC分别持股21.88%、13.91%、11.11%、10.4%和8.49%。

据企查查显示,易点云目前已经历6轮融资,合计募资超12亿元,在2018年10月完成D轮融资后,估值5亿美元,投资机构更是涵盖源码资本、经纬中国、云时资本等众多明星机构。

资料来源:企查查

01 身处科技赋能办公IT服务“黄金赛道”,龙头地位凸显

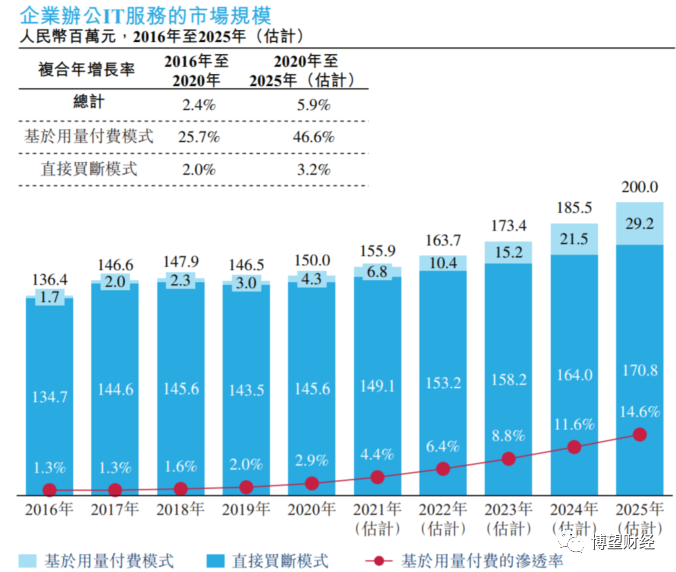

受益于企业数量及其数字化需求不断增加,带动IT支出持续上升,进而加速中国企业IT服务市场成长。据弗若斯特沙利文报告显示,企业办公IT服务的市场规模由2016年的1364亿元增加至2020年的1500亿元,并预期于2025年达到2000亿元。

根据服务交付模式,企业办公IT服务市场又可进一步划分为直接买断模式及基于用量付费模式。所谓直接买断模式,是指直接从个人电脑品牌方、软件供应商及分销商购买IT基础设施及永久的软件许可;而基于用量付费模式则是一种更为灵活的服务模式,基于实际IT资源使用情况的定价来满足企业按需业务经营的需求。

资料来源:弗若斯特沙利文报告

但考虑到直接买断模式所自带的诸如IT运营能力有限、缺少外部技术支持、隐形成本及服务质量参差不齐、设备冗余等“痛点”,越来越多的中国企业尤其是中小企业青睐基于用量付费模式。

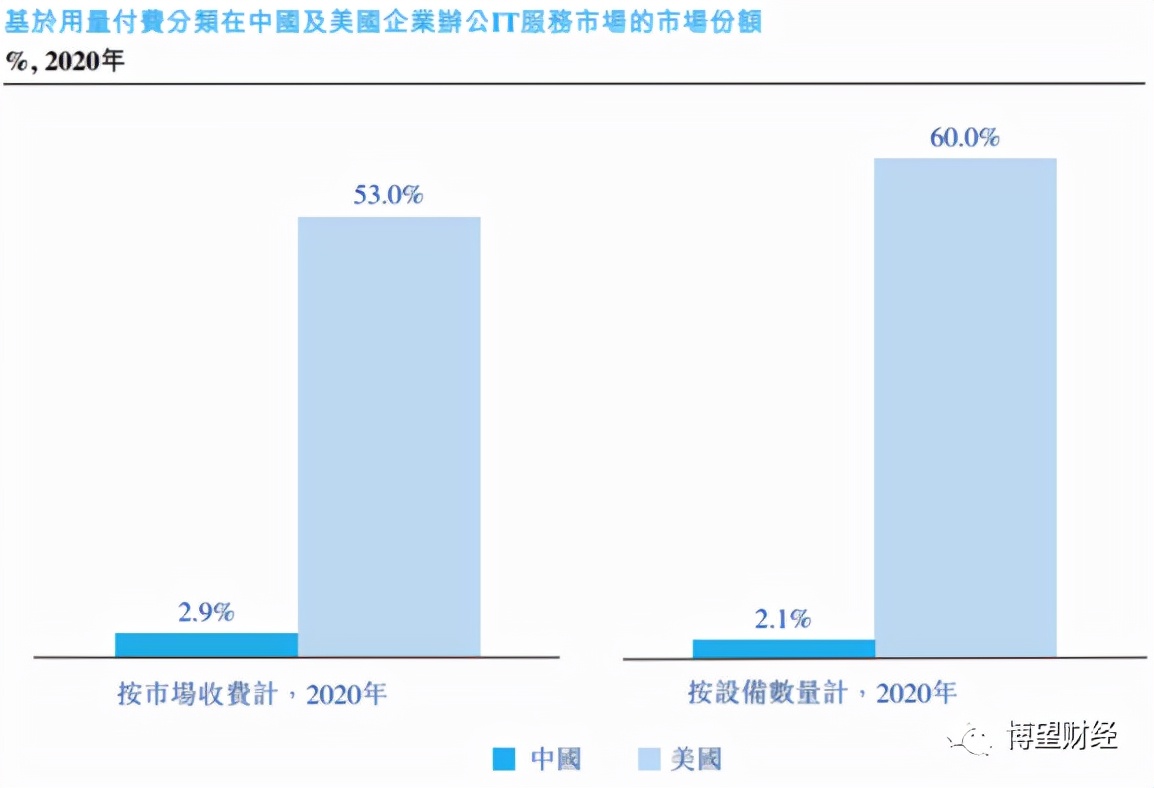

相较于美国,中国基于用量付费的办公IT市场尚处于早期的发展阶段。据弗若斯特沙利文报告显示,以2020年收入计,基于用量付费分部的市场规模仅占中国企业办公IT服务市场的2.9%,显著低于美国市场的53%。此外,以2020年设备数量计,基于用量付费的办公IT市场的渗透率为2.1%,同样显著低于美国市场的60%。

资料来源:弗若斯特沙利文报告

这意味着,中国基于用量付费的办公IT市场具有巨大的增长潜力。据弗若斯特沙利文报告显示,基于用量付费的办公IT市场由2016年的17亿元增加至2020年的43亿元,复合年增长率为25.7%,并预期于2025年达到292亿元,2020年至2025年的复合年增长率为46.6%,成为增长最快的分部。

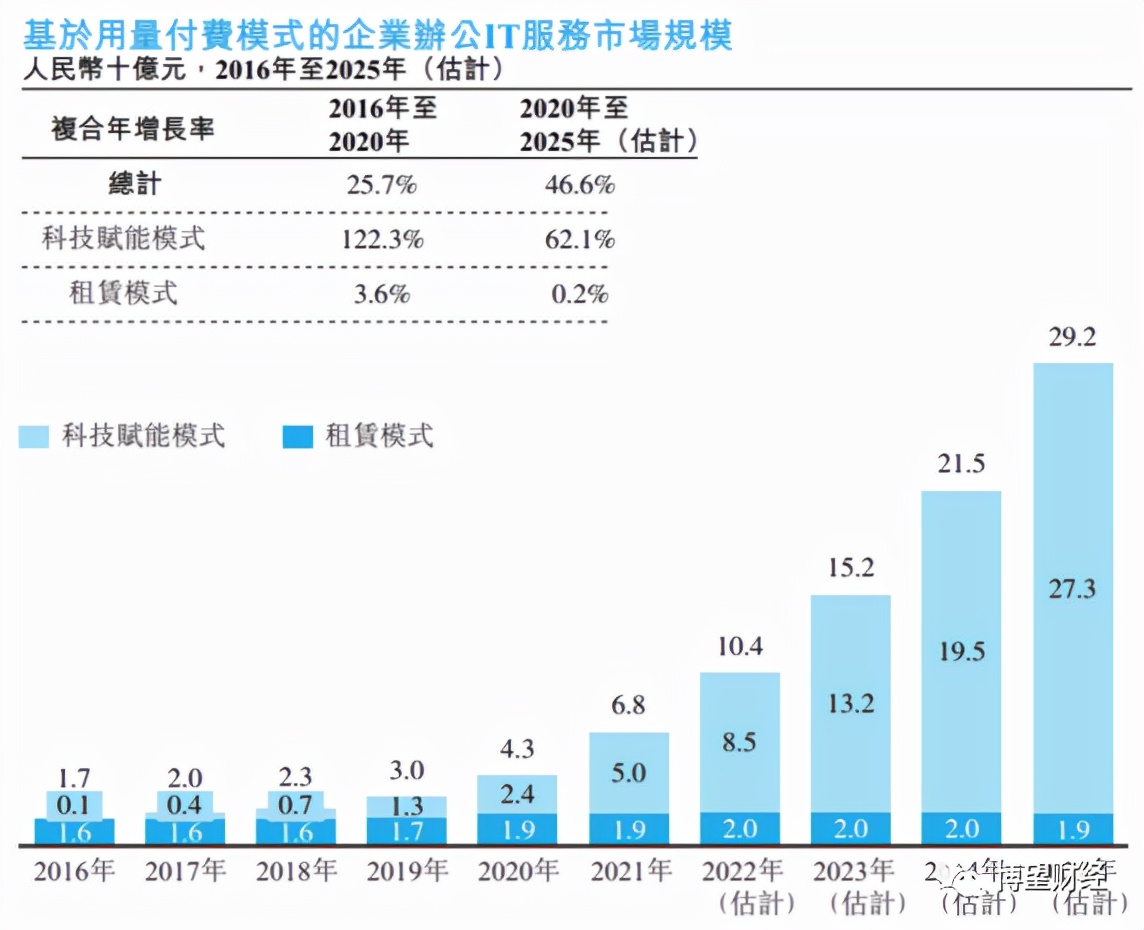

根据是否提供托管IT服务,基于用量付费的办公IT市场可进一步分为IT租赁服务及科技赋能办公IT服务。所谓科技赋能办公服务,是指在订阅模式下,企业从服务提供商同时获得办公IT基础设施及IT托管服务。

笔者注意到,易点云正处于科技赋能办公IT服务这一黄金赛道,发展前景广阔。

因对高品质及提供全面服务的需求、服务提供商致力于透过技术赋能办公IT服务提供卓越的客户体验、再制造技术推动可持续增长,科技赋能办公IT服务增长迅速。据弗若斯特沙利文报告显示,科技赋能办公IT服务分部的市场规模由2016年的1亿元增长至2020年的24亿元,复合年增长率为122.3%,预计于2025年达到273亿元,2020年至2025年的复合年增长率为62.1%。

资料来源:弗若斯特沙利文报告

拥有如此广阔发展前景的科技赋能办公IT服务市场,易点云的市场份额是多少呢?

据弗若斯特沙利文报告显示,以2020年收入、服务设备数量及再制造能力计,易点云均稳居科技赋能办公IT服务市场首位,龙头地位凸显。

02 持续亏损的根源来自高额销售成本

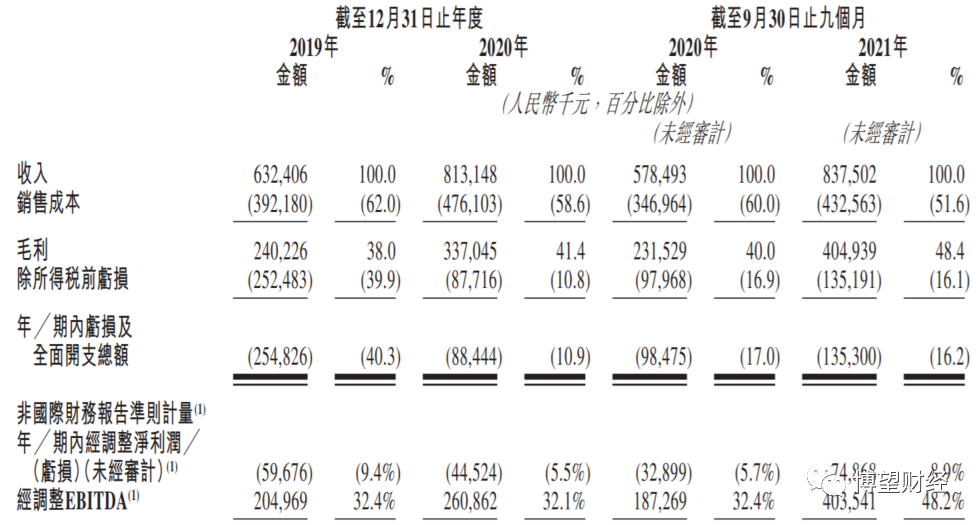

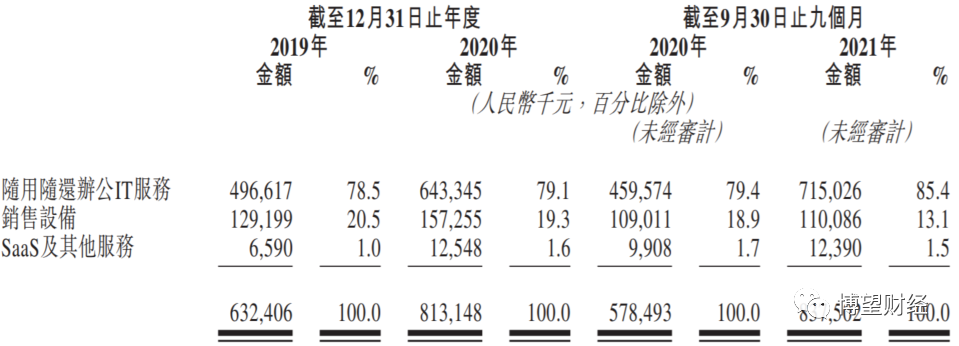

据招股说明书显示,2019至2021年前三季度,易点云分别录得营业收入6.32亿元、8.13亿元和8.38亿元。值得注意的是,易点云2021年前三季度收入已超2020年全年收入水平,营收继续保持增长。

资料来源:易点云招股说明书

以2020年收入结构来看,随用随还办公IT服务、销售设备、SaaS及其他服务分别实现收入6.43亿元、1.57亿元和0.13亿元,占比分别为79.1%、19.3%和1.6%。毋庸置疑的是,随用随还办公IT服务为易点云最主要收入来源。

资料来源:易点云招股说明书

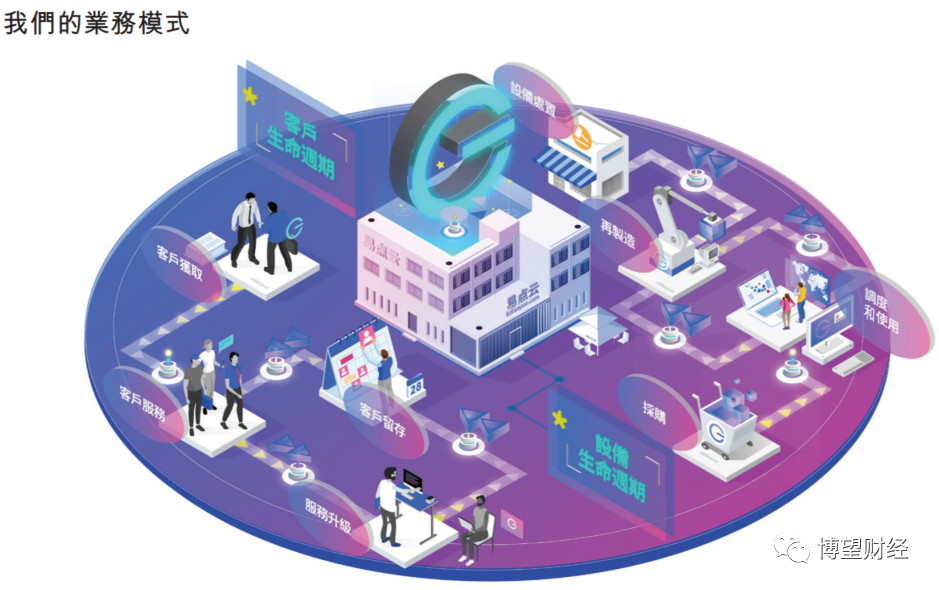

所谓随用随还办公IT服务,是指由易点云提供硬件并处理设备配置、设备/工程师设备部署、支持、优化及生命周期管理服务,都在一个服务包,客户可根据不同需求订阅或取消。简言之,随用随还办公IT服务就是为客户提供硬件租赁+管理的服务;SaaS及其他服务则是指帮助企业客户按年度订阅费用管理及存储等,企业客户可以将资产信息导入或批量加载到其账户。

资料来源:易点云招股说明书

但值得注意的是,易点云持续处于亏损状态,2019至2021年前三季度分别录得亏损2.55亿元、0.88亿元和1.35亿元,短短三年间累计亏损近5亿元。

此外,易点云在招股说明书中明确表示,“我们无法产生足够的收入或有效管理成本及开支,我们未来可能会继续产生亏损,并可能无法实现或之后维持盈利能力。”

那究竟是什么拖累了易点云的业绩呢?

笔者通过查阅招股说明书后了解到,易点云在销售及营销方面开支占比较大,是其无法摆脱亏损的“罪魁祸首”。

为扩张业务、提高市占率,易点云近年来持续增加对广告、营销活动的投资,相应配比的销售人员人数也在增加,占总人员的比重已过半数。此外,易点云为调动员工积极性,还采取了雇员购股权计划来增加员工薪酬,导致营销费用持续攀升。2019年至2021年前三季度,易点云销售及营销成本分别占总收入的62%、58.6%和51.6%,对利润总额形成较大侵蚀。

此外,易点云采取的是“中间商赚差价”的模式,这种模式本质上就自带薄利性。

易点云一边是极具依赖性的供货商,另一边是较为分散的客户,不禁让人产生怀疑,这种模式真的能持续下去吗?

对此,易点云在招股说明书中披露,“我们依赖若干主要供应商供应设备。我们依赖该等供应商持续供应设备及零部件来维持及扩大我们的业务。”伴随高密集度的供应商,易点云支出的采购费用也在逐年升高。而反观客户方面,易点云主要客户是中小企业,近年来前五大客户产生的收入占总收入的比重持续低于10%。如此一来,易点云利润空间进一步被摊薄。

03 因服务质量频频被投诉

正如在招股说明书中表示的那样,“随着我们所在市场的竞争加剧,品牌知名度的重要性将会提高。除了我们能够以具有竞争力的价格提供可靠和有用的随用随还办公IT服务的能力之外,成功推广我们的品牌还取决于我们营销工作的成效”,毫无疑问,易点云非常重视营销工作。

“重锤之下”,易点云的服务质量岂不是无懈可击?

但令人大跌眼镜的是,据消费者服务平台黑猫投诉显示,因内部混乱、员工骚扰威胁、霸王条款及重复收租等问题,易点云频频被投诉。

此外,易点云的负债水平仍在攀升,持续处于较高水平。

据招股说明书显示,2019年至2021年前三季度,易点云的流动及非流动借款分别高达9亿元、12亿元和13亿元,对应的借款利息分别为0.75亿元、0.87亿元和0.87亿元,如此高额的债务负担,致使其不得不通过经营现金流来补充支付,使原本不美观的业绩表现更加糟糕。

虽然易点云所处的科技赋能办公IT服务赛道具有长坡厚雪的潜质,发展前景广阔,短期的亏损也并不会影响其所受资本青睐,但如果不重视营销服务质量,留给易点云的必然是客户流失与品牌崩塌。