118,401

118,401

爱美之心,人皆有之。颜值经济时代下,医疗美容行业在国内蓬勃发展,这期间,医美概念股在二级市场饱受跌宕,先是乘着东风而上,后又因政策重重跌落。

据悉,自2021年7月至今,包含华熙生物在内的“医美三剑客”,股价悉数下滑,从腰斩到跌去三分之二,虽程度不一,但结局却是“殊途同归”。谈及于此,公司董秘李亦争认为,这与资本市场对公司的理解出现偏差有关。

“作为一家科创板的头部公司,我们还是要不断地加强业务信息的披露质量,加强跟资本市场的沟通,扭转资本市场的认识。”在3月14日华熙生物举办的2021年度报告媒体沟通会上,李亦争如是说。

理解偏差?华熙生物对医美公司say no

那么,上述提到的“偏差”,究竟指什么?在李亦争看来,首先是对公司的整体定位。

“科技公司的估值体系更多是看投入、看布局,而作为一家消费公司,更关注的就是短期利润,因此,对公司定位的理解不同,也意味着整个估值模式会有很大的不同。”李亦争如是说。

一直以来,因玻尿酸终端产品为市场所熟知的华熙生物,不可避免被当作医美公司。而据董事长兼总经理赵燕介绍,华熙生物其实是一家做生物活性材料的生物科技平台公司,布局全产业链。

虽部分业务处医美赛道,但非纯医美公司,这一点,从华熙生物最新的财报中也可看出。

数据显示,2021年,公司实现营业收入49.48亿元,同比增长87.93%。其中,医美产品所在的医疗终端业务收入7亿元,同比增长21.54%,占总营收的比重不到15%。而该业务在华熙生物发展过程中的营收占比一直不算高。

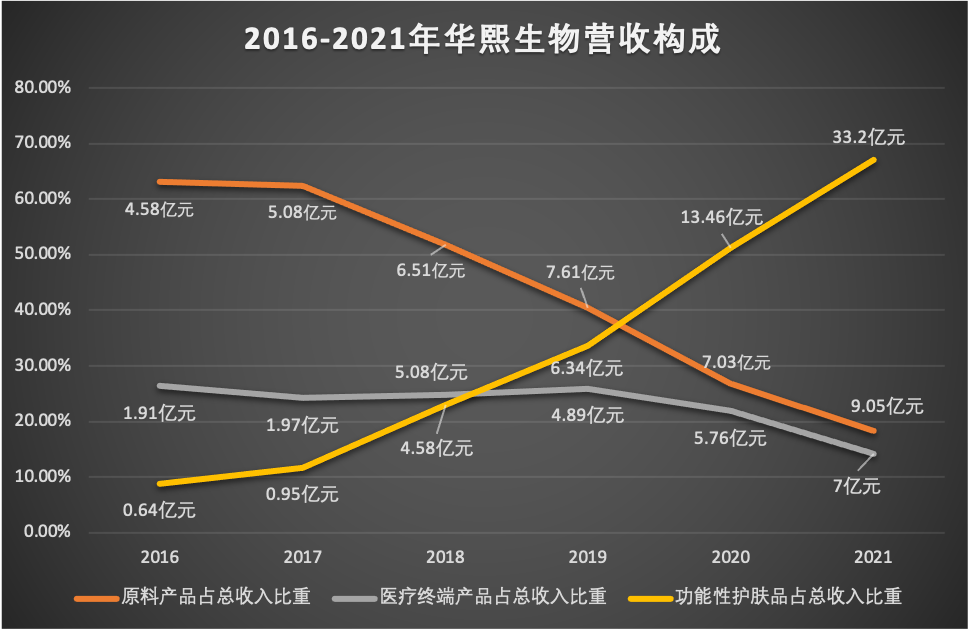

事实上,2016年以来,华熙生物的业务构成正发生着较大的变化。其中,以B2B为导向的原料业务,对公司营收的贡献已从最初的63%降至18%,与此同时,医疗终端业务也由26%减少到14%。

6年时间,两大业务都在“做减法”,而华熙生物的营收却快速从7.33亿元增至49.48亿元,这其中,增长源则是以B2C为导向的功能性护肤品业务。

图片来源:蓝鲸财经记者整理制图

2016年-2021年,功能性护肤品业务营收从0.64亿元增至33.2亿元,占总收入的比重更是从8.79%扩大至67%,跃升为公司主要收入来源。至此,这家由玻尿酸原料供应业务起家的“B端”企业,已然被C端护肤品业务占据了高地。

“过去华熙生物原料业务面向B端,但如今以功能性护肤品业务为主的营收结构,意味着需要从toB到toC业务模式转变,增大引流推广、品牌建设等费用不可避免。”新华财经曾在文章中指出。

销售费用高企,创始人称看长期成长

而这一变化带来的,是公司销售费用的持续走高。2020年和2021年,公司销售费用成倍增长,分别达到11亿元和24.36亿元。

对此,赵燕解释称,C端品牌初期建设投入较大,随着品牌逐步成熟,费用率会逐步下降。

据悉,目前华熙生物在功能性护肤品业务下共拥有4个品牌,包含玻尿酸为核心的润百颜、冻龄抗初老的夸迪、针对敏感肌的米蓓尔以及主打活性成分管控的 BM肌活。过去一年,4个品牌收入均实现翻倍增长,其中,润百颜2021年营收12.3亿元,成为护肤业务中首个年收入破10亿的品牌。

“润百颜已到达品牌建设的第三年,它的销售费用率是在持续下降之中。而夸迪也在2021年迎来品牌元年,这期间,它的费用率的确很高,但我们更看重的是,在这之后该指标的增长或降低。”谈及于此,赵燕如是说。

值得注意的是,上述品牌在业务开展早期,均通过天猫渠道及超头直播等见效较快的渠道或方式来实现种子用户积累和收入的快速增长,直至2021年上半年,公司功能性护肤品销售以线上为主,据新华财经报道,其中,“润百颜”、“夸迪”两大护肤单品在天猫销售渠道占比分别为53.54%、60.48%,在经销渠道占比分别为32.72%、5.03%。

而过于依赖线上渠道的华熙生物,当业务规模扩大后,将如何打破现状?这也成为外界关心的焦点之一。

基于此,华熙生物在年报中表示,公司逐渐多元化渠道、开展全域营销。一方面,线上除天猫外,其他平台占比有所提升;另一方面,2021年是公司布局线下渠道元年,润百颜开设实体店3家,夸迪发展线下加盟店超过200家。

而在后疫情影响下,华熙生物的线下进展究竟会如何?我们暂未可知。

与此同时,随着不久前华熙生物核心技术成员之一的李慧良加入花西子消息放出,国内护肤领域的竞争更是进入白热化阶段,面对玩转线上的新锐国货品牌和线下深耕多年的国内外同行,华熙生物能否在竞争中突围,继续保持高增长,也还有待后续观察。

重点布局合成生物,华熙生物意在成为“芯片公司”?

事实上,近年来功能性护肤品业务在持续增长的同时,却让努力摆脱医美称号的华熙生物,陷入另一猜测:近7成的贡献,似乎意味着华熙生物正转为一家护肤品公司?

在赵燕眼中,并非如此。“华熙生物是一个从根上长起来的全产业链的公司。原料是我的深度,药械是我的高度,护肤品是我的广度。”

如何理解?

在接受记者采访时,赵燕表示:“原料相当于我的根,这是从0-1去发现的过程;而药械端需要各种的认证和国家的审批,比如它需要食药监局监批认证,要拿到CFDA的认证,这期间,短的需要4-5年,长的更是6-8年,所以这是我们的高度;而我的广度就在于B2C端,现在是功能性护肤品,未来还有功能性的食品。”

而对于华熙生物来说,未来这一切的核心,在于合成生物平台。这也是赵燕在采访和演讲过程中多次提及的发展重点。

据公司副总经理、首席科学家郭学平介绍,华熙生物所专注的合成生物学,是指用基因改造、基因编辑的手段,通过改变一个微生物原有的基因组合,以一种新的代谢合成路径,来合成所需要的物质。最终再用发酵的手段,来实现我们目标产物的合成、制备、生产。

2021年,华熙生物重点布局了合成生物研发平台,不仅在北京大兴成立了合成生物国际创新的产业基地,合成生物的研发平台也落户北京大兴,截至2021年年底,华熙合成生物的研发团队和技术平台已经初步建设完成。

“这期间,公司通过合成生物平台也实现了很多的成果转换,比如胶原蛋白,现在我们人源重组胶原蛋白的成果转换已经实现。还有NMN,原来是酶合成的,现在所有的这些都是通过细胞工厂生产出来的。还有5-羟基色胺、人母乳寡糖、硫酸软骨素等等。”赵燕如是说。

在她眼中,华熙生物现在是一家解决方案的提供商,而非卖产品的公司。“我们是给我们的合作伙伴提供解决方案,我真心希望哪一天华熙生物在B端变成一个类似卖芯片的公司,像英特尔公司、高通公司一样,那是我的目标。”

从医美到护肤品,再到生物科技领域方案提供商,华熙生物的发展路径十分理想,但现实究竟是“丰满”持续,还是会走向“骨感”?蓝鲸财经记者将持续关注。