86,716

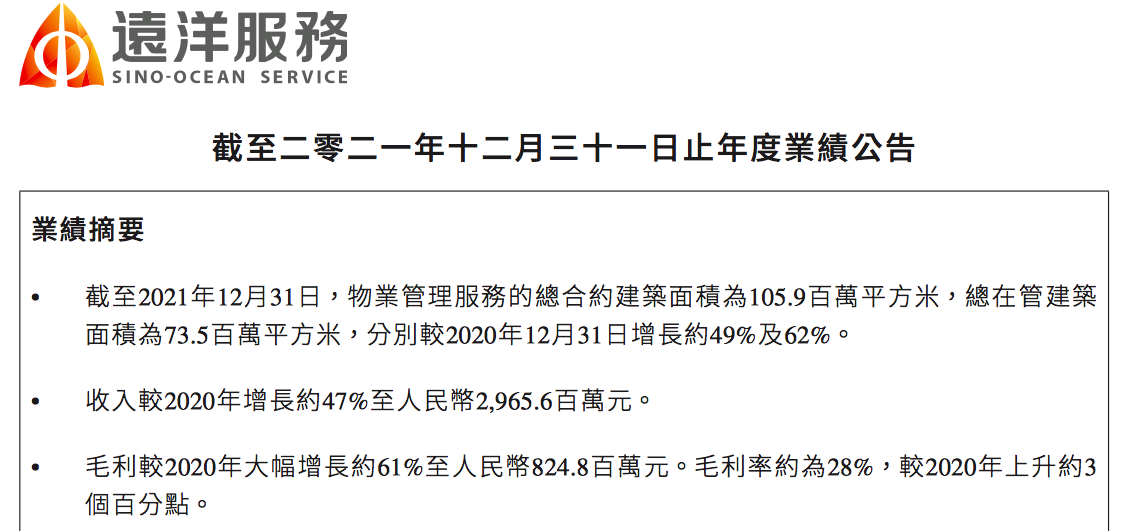

86,716物管行业正进入快速发展的黄金时期。2020年底在港上市的远洋服务日前发布2021年年报显示,截至2021年12月31日,集团实现收入29.66亿元(人民币,下同),同比增长47%。

其中,社区增值服务收入同比增加149%,主要由于社区生活服务收入增加567%,在大力推广和业务拓展下,美居服务及商品零售收入增加,物业经纪服务收入也同比增533%,由3250万元增至2.06亿元。

由于毛利率较高的社区增值服务及商写运营服务(购物中心及写字楼)收入的增加,远洋服务整体毛利率同比增加3个百分点至28%。

远洋服务表示,未来,在主力业务航道,将以用户需求和生活场景为导向,打好业务基础、扩大业务规模、提升服务质量,增强客户黏性、挖掘客户价值;针对创新业务,将持续挖掘具备潜力的增值服务如社区养老、旅游、餐饮、未来教育等细分业务,为社区增值业务打开新的增长空间。

第三方在管占比首超五成

公告显示,去年收入增加主要来自于物业管理及商业运营服务、社区增值服务及非业主增值服务,分别为总收入贡献约53%、27%及20%。

其中,物业管理及商业运营服务收入为15.88亿元,同比增19%,主要是由于业务拓展。其中,住宅及其他非商业物业管理服务收入同比增15%至11.26亿元,在管建筑面积增加至6930万平方米,在管数目增加至319个;商写运营及物业管理服务收入同比增加28%至4.62亿元,在管建筑面积增加至410万平方米,在管数目增加至41个。

社区增值服务收入同比增加149%至7.89亿元,主要由于社区生活服务收入增加567%,在大力推广和业务拓展下,美居服务及商品零售收入增加,物业经纪服务收入也同比增533%,由3250万元增至2.06亿元。

非业主增值服务收入同比增加60%至5.88亿元,主要由于咨询服务收入同比增加133%,主要由于向物业开发商大力推广业务及实现咨询服务定制化项目,年内还承接较多物业工程项目,提供维修保养服务及智能化管理服务。

2021年,远洋服务实现毛利8.25亿元,同比增长61%,实现净利润4.41亿元,同比增长 68%。公司拥有人应占溢利4.39亿元,同比增长70%,每股基本盈利0.37元,同比增长28%。

数据显示,截至2021年12月31日,远洋服务物业管理服务实现合约建筑面积1.06亿平方米,同比新增 3480万平方米。来自第三方的合约建筑面积5360万平方米,占总合约建筑面积比例由33%提升至51%,显示了远洋服务的业务拓展能力。新增第三方合约建筑面积3260万平方米,涵盖住宅、商业、写字楼、学校、医院、产业园、物流园、数据中心、政府大楼、城市空间等多种业态。

主要承接自远洋集团的商写运营及物业管理服务,贡献了较高的毛利率。2021年,购物中心和写字楼的商业运营服务毛利率分别为75%和73%,平均物业管理费为14.0元/平方米/月。

业务规模的增加也带来了销售成本的增长。去年远洋服务销售成本为21.41亿元,同比增42%,与收入增长一致。

拓展社区养老等创新业务

在区域分布上,远洋服务项目遍布中国境内24个省、自治区及直辖市的78个城市,根据在管建筑面积划分,京津冀区域占比约为33%,环渤海区域占比约为26%,华东区域占比约为16%,华南区域占比约为12%,华中及华西区域占比约为13%。

物业管理项目主要集中在北京、天津、杭州、成都等一二线城市,占比约为92%。

远洋服务称,未来将继续深耕已重仓区域的一二线城市和其他战略性布局城市,继续强化第三方拓展能力,聚焦住宅、商写主力业态,加速补充具有成长潜力的医院、学校、政府大楼、产业园等业态,并积极推进城市服务项目落实。

“在过去一年里,我们进一步完善了社区增值服务体系,形成‘社区生活服务、租售服务、美居服务、空间资源’四大重点发展业务,‘亿家U选’在线商城正式上线、引入百余家品牌厂家,房产租售门店已开业40家,覆盖12个城市70个项目。”远洋服务表示,未来将继续拓展现有社区增值业务的深度和广度。

针对主力业务航道,远洋服务表示将以用户需求和生活场景为导向,打好业务基础、扩大业务规模、提升服务质量,增强客户黏性、挖掘客户价值。同时梳理业务流程体系,推进场景化、产品化、精细化运营,落实业务细节,提升运营效率。

针对创新业务,将持续挖掘具备潜力的增值服务如社区养老、旅游、餐饮、未来教育等细分业务,为社区增值业务打开新的增长空间。