156,624

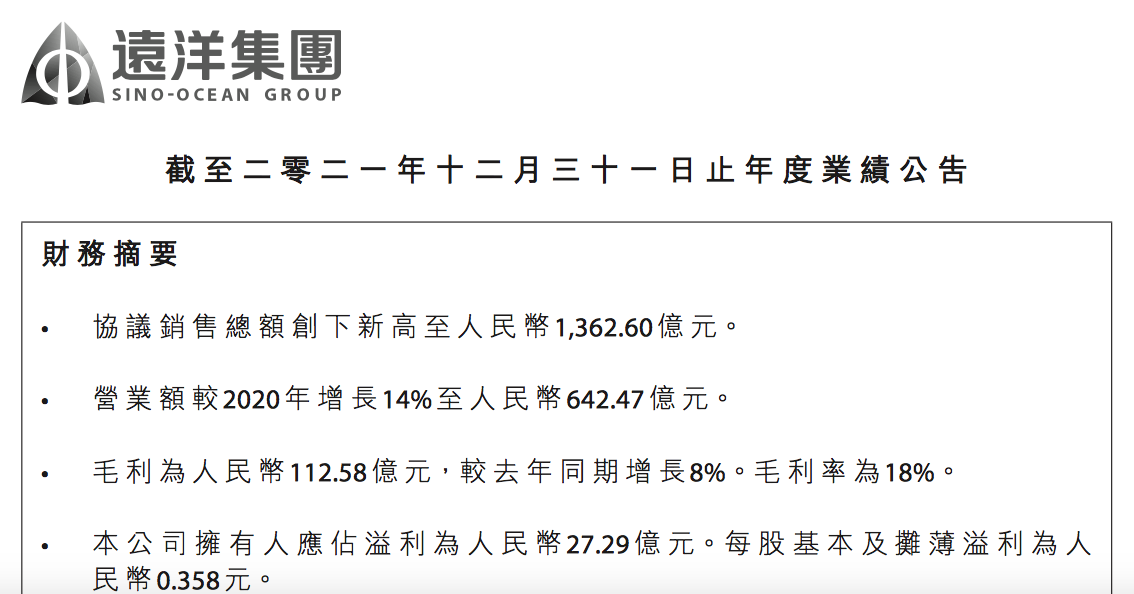

156,6243月23日晚间,远洋集团发布的2021年年报显示,过去一年,远洋集团及其合营企业和联营公司实现协议销售总额1362.6亿元(人民币,下同),同比增长4%,创下新高;实现营收642.47亿元,同比上升14%。不过,受行业影响及限价因素,去年毛利率同比下降1个百分点至18%,股东应占溢利27.29亿元,同比下降5%。

尽管去年行业融资环境大幅收紧,但远洋集团仍然获得多笔融资,综合资金成本进一步降低至4.96%,拥有良好的流动性,且负债到期分布均衡,无集中兑付压力。

去年营收同比增14%,毛利率微降

年报显示,物业开发业务仍然保持着对营收的最大贡献,占总营收的86%。远洋集团及其合营企业和联营公司去年协议销售总额为1362.6亿元,同比增长4%,创下新高。协议销售楼面面积上升9%至767.35万平方米,平均销售价格下降7%至1.94万元/平方米。

从地区分布来看,2021年61%的协议销售额来自于华东、华南、华中及华西区域,进一步贯彻集团“南移西拓”的战略布局重心。

物业管理及相关服务主要涵盖物业管理及商业运营服务、社区增值服务以及非业主增值服务,该部分收入为25.3亿元,同比增加44%,主要是由于在管建筑面积和在管项目的增加,以及对物业经纪服务、物业工程服务等多元业务的拓展。

其他房地产相关业务收入为61.77亿元,同比增长33%,主要为建筑建造全产业链服务、数据地产及养老服务的收入增加。

不过,来自物业投资的营业额减少了17%至4.10亿元,年报称主要由于对投资物业推进中轻资产化模式。去年年内,远洋集团合共持有超过23个经营中投资物业。

去年远洋集团在土地市场收获颇丰,共获取25个住宅开发项目,新增土储571万平方米,总货值超800亿元,另外获取17个物流和3个数据中心项目,包括10个已建成的项目,总建筑面积143万平方米。

收入上升也使得总销售成本相应增加至529.89亿元(2020年为460.53亿元),去年集团毛利为112.58亿元,同比上升8%,毛利率下降至18%,同比下降1个百分点。

2021年远洋集团拥有人应占溢利为27.29亿元,同比下降5%,年报称主要为上述变动的综合反映,管理层将继续专注于提高股东回报,并以此为日常工作目标。

融资成本优势凸显,无集中到期债务压力

去年,尽管行业融资环境大幅收紧,但远洋集团仍保持融资渠道畅通,并拥有良好的流动性。

2021年7月,远洋集团发行3.2亿美元债券,期限3.5年,票面利率2.7%,创公司境外市场美元债最低发行利率;同期,远洋集团成功发行人民币32.01亿元CMBN,票面利率4.19%,是银行间市场首单无信托结构CMBN;2021年9月,远洋集团发行5年期人民币19.5亿元公司债,票面利率4.06%;2022年3月,远洋集团发行人民币20亿PPN,期限3年,票面利率5.32%。

得益于经营业绩良好和优质信用水平,远洋集团融资成本优势明显,2021年综合资金成本进一步降低至4.96%。

年报称,远洋集团已获批尚未提用授信额度超过2300亿元,为公司运营提供充足的信贷支持。2021年,远洋集团与平安银行、浙商银行签署战略合作协议,分别新获取意向性授信300亿元和100亿元;另外获得中国银行、交通银行、民生银行等大型商业银行授信额度提升近200亿元,财务稳健度进一步加强。

远洋集团也进一步优化了债务结构,负债到期分布均衡。其中,1年内到期负债占比20%(2020年为32%),1-2年内到期负债占比19%,2-5年内到期负债占比50%,5年以上到期负债占比11%,短期贷款占比低,整体债务到期分布较为均衡。

美元债期限结构分布也较为均衡,2022年到期美元债5亿美金,其中2亿美金已于2022年1月完成再融资,剩余3亿美金计划于4月偿还。下一笔美元债到期为2024年,并且后续无集中到期压力。

截至去年底,远洋集团现金资源总额共270.79亿元,流动比率为1.65倍。