120,359

120,359

3月4日,在停牌逾三个月后,天立教育终于复牌,当日股价跌超60%。

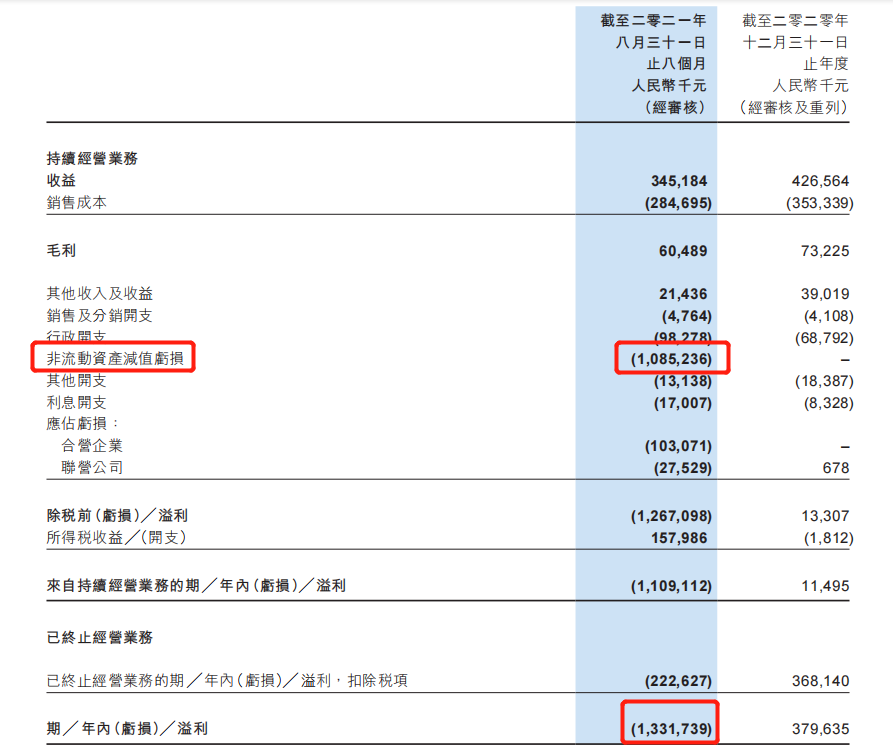

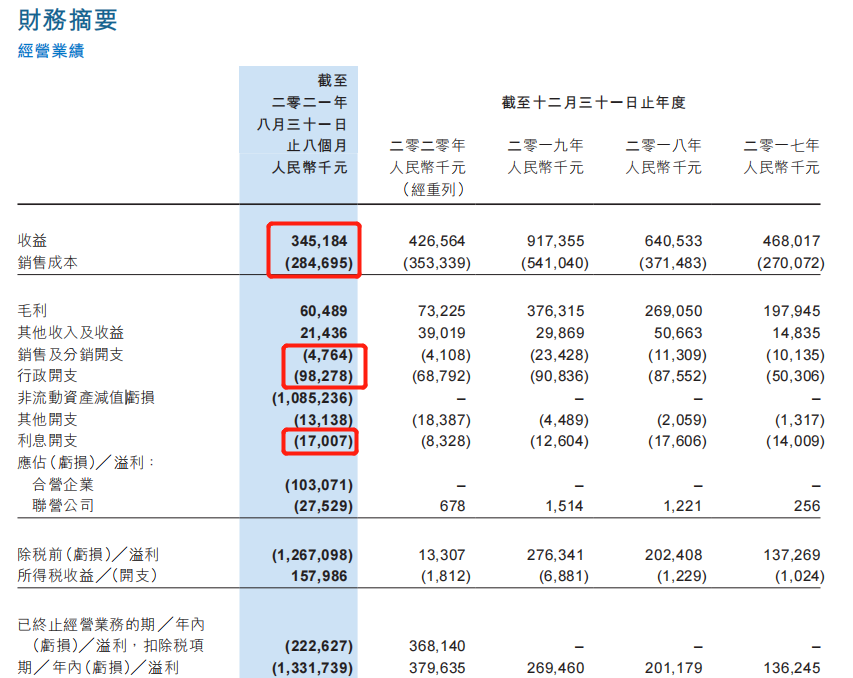

2021年度业绩公告显示,截至2021年8月31日止8个月,天立教育大亏13.31亿元。

面对股价低谷和业绩低迷,天立教育该如何脱险?

收益下降,巨亏13亿

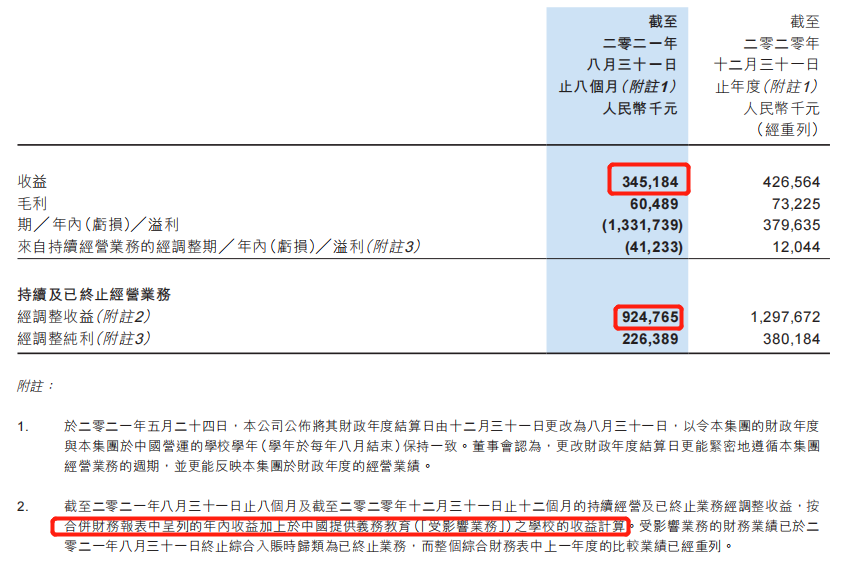

从财报看,天立教育2021年的业绩并不亮眼。2021年前8个月,天立教育实现收益3.45亿元,同比下降19%。对于收益减少的原因,财报称主要由于报告期较上年少4个月。

去年5月,天立教育曾宣布将财年结算日由12月31日更改为8月31日,使集团的财年与中国学校学年保持一致,以让财报更好地反映集团于财政年度的经营业绩。由于2021年报是变更结算日的第一年,只有8个月的统计周期,天立教育表示“因报告期长度不同,该经审核比较数字未必完全具有可比性”。

虽然缺少同比变化的具体数字,但刺眼的亏损数字已经跃然纸上。2021年前八个月,天立教育亏损13.32亿元。其中八成都是非流动资产减值亏损,这与集团停止经营义务教育学校有关。

2021年9月1日,《民促法》生效,其中规定,任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。而且,实施义务教育的民办学校不得与利益关联方进行交易。

受《实施条例》影响,天立教育不得不停止经营旗下义务教育学校。财报显示,受影响的学校共30所,大多为小学和初中或包括小初高的一体化学校。义务教育学校曾是集团的主要收入来源,财报显示,2021年前八个月,受影响业务产生收益5.8亿元,是持续经营业务收益的1.68倍。2020全年,受影响业务产生收益8.71亿元,是持续经营业务收益的2.04倍。

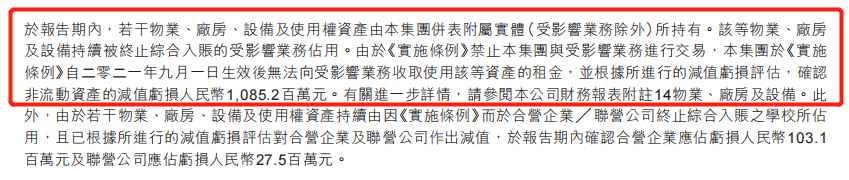

然而,该部分业务于2021年8月31日终止综合入账,若干物业、厂房、设备以及使用权资产被“受影响业务”占用,集团却无法向“受影响业务”收取使用该等资产的租金,根据减值亏损评估,确认非流动资产减值亏损10.85亿元,这才直接导致了大额亏损。

收益下降、由盈转亏的形势下,成本控制也没有得到很好地控制。在持续经营业务板块,报告期内,光2.85亿元销售成本,就已经花去收益八成。除了其他开支同比略有下降,2021年前八个月,销售及分销开支和行政开支同比分别上涨15.97%、42.9%,利息开支更是同比大涨104.21%。

这无疑会给天立教育的现金造成一定压力,与期初相比,集团现金及现金等价物减少2.84亿元,截至2021年8月31日,集团现金及现金等价物为12.73亿元。

业绩下降,又刚刚剥离主营业务,按理说,天立教育的决策应该稍微谨慎甚至保守一些,但恰恰相反,它的校网扩张之路还在高歌猛进前进。于2020/2021学年,集团新开办6所自有学校。目前,天立教育共为40所学校提供服务,而4年前上市之际,只有13所。

新的学校带来了更多学生,2020/2021学年,在校学生总数为58190,同比增加42.5%。但新学校和增加的学生也带来了更高的成本,2020/2021学年,天立教育聘请全职教师4813名,去年同期仅有3474名。除了员工成本,折旧及摊销成本、公用事业成本也有所增加。

让人好奇的是,天立教育顶着业绩压力扩张的生意划算吗?

自产自销的主营业务

持续扩张,或许是天立转型之后的无奈之举。

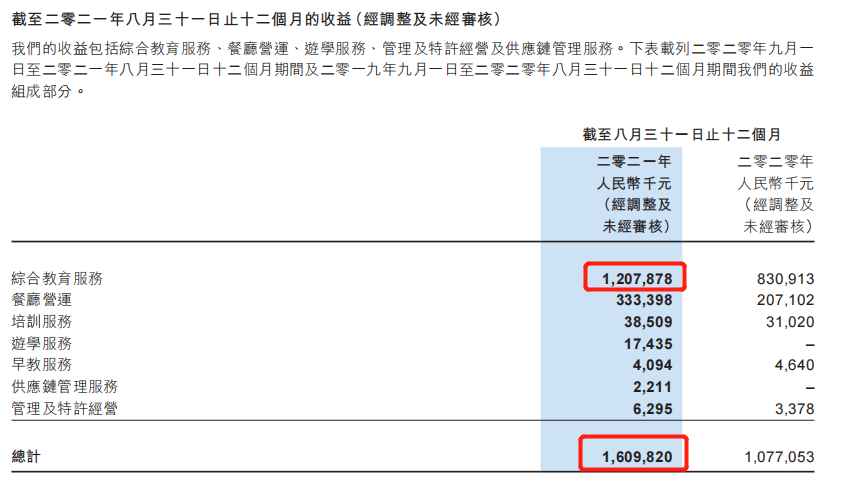

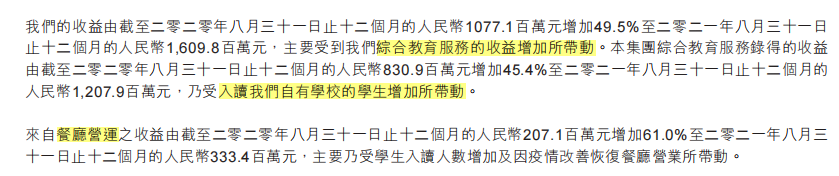

拆分收益来看,天立集团的收入来源于综合教育服务、餐厅营运、游学服务、管理及特许经营及供应链管理服务。其中,包括线上商城、后勤综合服务、艺体升学指导、国际教育、出国留学咨询及游学等的综合教育服务收入,已经成为了集团的主营业务。截至2021年8月31日12个月,综合教育服务收入12.07亿元,同比增加45.4%。餐厅营运收入3.33亿元,同比增加61%。二者收益加起来占比总收益的95%。

对于综合教育服务收入同比增长的原因,财报尤其提到了入读自有学校的学生增加。虽然财报并未指出自有学校在目标客户群中所占的比重,但可以推测,集团旗下自有学校是综合教育服务主要的目标客户群和主要收入来源。

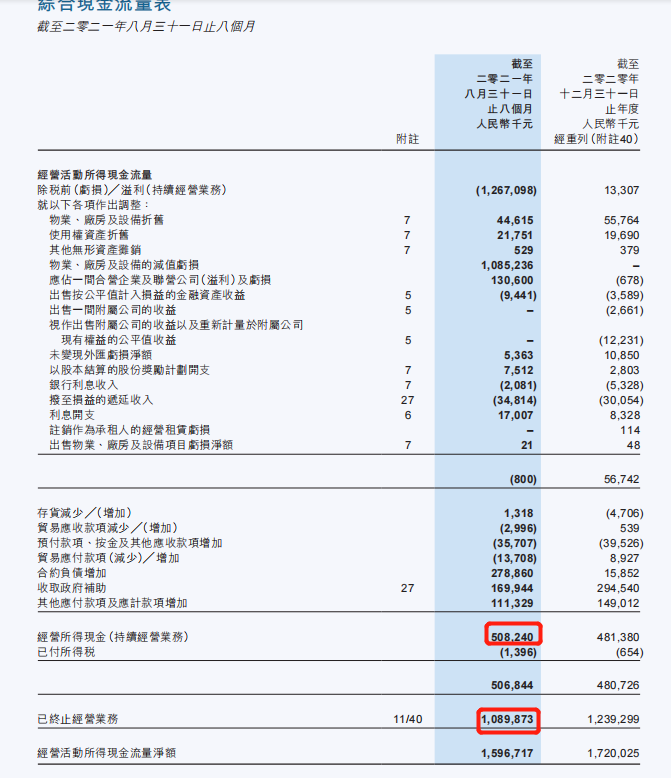

然而,这种“自产自销”模式很难补上义务教育学校的收入空缺。财报数据显示,2021年前八个月,教育服务收入为1.19亿元,而2020年全年收入也仅有1.74亿元。报告期内,在经营活动所得的现金中15.97亿元中,仅有5.08亿元来自持续经营业务,其余10.9亿元现金均来自已终止经营的业务。

这说明,被提名为“主营业务”的综合教育服务,还很难撑起天立教育的营收大任。况且,依赖于自有学校的综合教育服务收入要提升,最快的路是扩张学校,但也带来更高的成本。在目前的营收状况下,“烧钱提升收入”的模式并不能持续。天立教育似乎也意识到了这一点,财报透露,目前集团仅有一个经营分部从事提供综合教育及相关管理服务。

而且,集团3月3日的公告中提到,“不再拓展新的自营业务教育业务后,集团将致力于为自身存量学额及其他外部客户群体提供更多种类及更高品质的综合服务。”

目前,从一体化学校独立出来的高中尚未获得单独的营业牌照。要真正做大做强主营业务,除了营利性高中外,天立教育还需要为综合教育服务拓展更多外部客户。

回购与增持,欲提振信心

2021年11月,有媒体曝出,天立教育旗下小学原校长因沉迷网络游戏,涉嫌诈骗学生家长、亲朋好友等人5000余万元,用于游戏平台充值约3000万元。

此时,离创始人罗实协助监管部门调查,天立教育临时停牌才刚过去一个月。天立教育再次宣布短暂停止买卖,一天后,又因延迟刊发2021年年度业绩,停牌逾三月。

好不容易从丑闻漩涡中脱身,以全新名称和业务构成重回资本市场的天立,却没能得到资本的青睐。复牌当天即跌超60%,且之后三个交易日连续下跌。股价从停牌前1.91港元,最低跌至0.52港元。

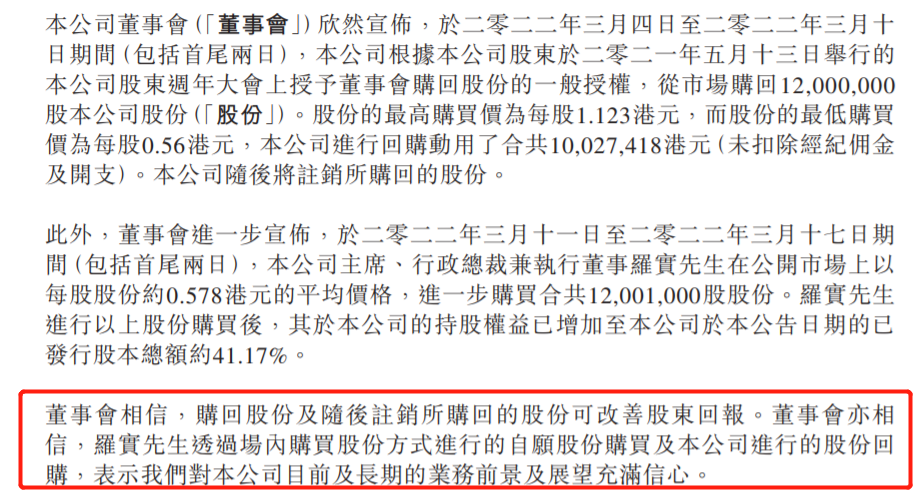

为了挽救颓势,天立教育近日开启上市以来的首度回购,管理层和大股东也进厂增持。根据公告,3月4日至3月10日期间,公司从市场购回1200万股公司股份,合共耗资1002.74万港元。

同时,3月11日至3月17日期间,公司主席、行政总裁兼执行董事罗实在公开市场上以每股股份约0.578港元的平均价格,进一步购买合共1200.1万股股份,持股增至约41.17%。

天立教育强调,购回股份及随后注销所购回股份可改善股东回报。罗实自愿增持及公司进行的回购,表示对公司目前及长期的业务前景及展望充满信心。回购和大股东增持下,天立教育股价回暖,3月23日股价涨幅逾39%。

但不论是业务经营,还是资本表现,“烧钱式”强拉增长的方法都不是长久之策。剥离K9学校后的天立教育,与乐观和信心相匹配的,更需要崭新的良性发展之路。