85,181

85,181

日前,洪恩教育发布截至2021年12月31日的Q4及全年未经审计财务报告。

报告期内,洪恩教育营收2.38亿元,同比增长25.5%;亏损790万元,同比收窄。相比传统教培机构转型面临的经营冲击,洪恩教育的业绩逆势大涨。

洪恩教育为何能做到“风景这边独好”,其模式到底有没有合规压力?

快速增长

纵观洪恩教育的2021年,相比于其他教培机构,几乎没有受到任何影响。

第四季度,洪恩教育的主要业绩指标都在快速增长。营收为2.38亿元(折合3730万美元),较2020年同期增长25.5%。其中,线上订阅收入为2.21亿元(折合3470万美元),较2020年同期增长40.4%。

相比于其他教培机构收缩开支,洪恩教育四季度反而加大了市场投放,研发费用和销售费用同比分别大涨108.2%、111.1%。即便如此,洪恩教育依然实现了亏损的收窄。四季度净亏损为790万元(折合120万美元),2020年同期净亏损为5380万元,同比大幅收窄。

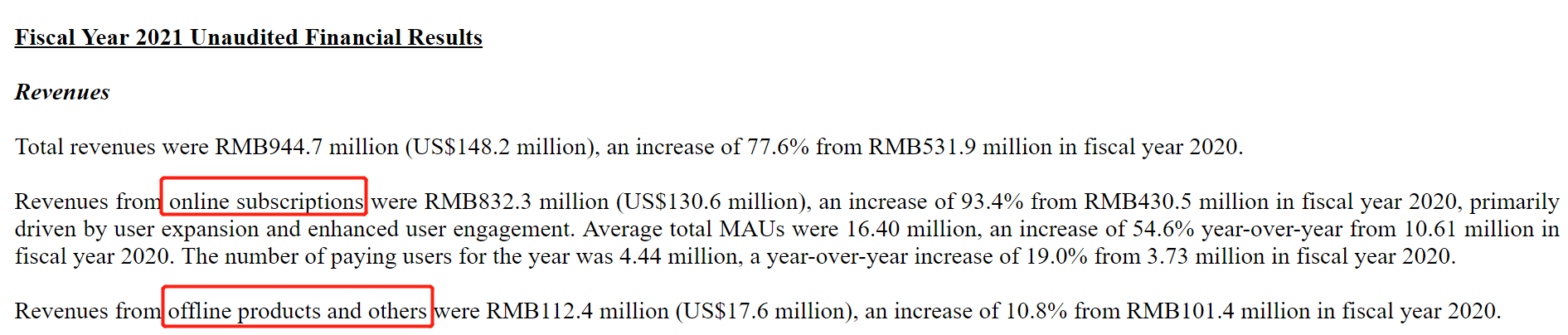

四季度的亮眼表现带来了全年业绩的提升。2021年全年洪恩教育总营收为9.45亿元(折合1.48亿美元),较2020年的5.32亿元增长77.6%。线上订阅收入为8.32亿元(1.31亿美元),较2020年的4.31亿元增长93.4%。

线上营收的大涨主要由于用户规模的不断扩大。2021年全年洪恩教育平均月度活跃用户数为1640万,较2020年的1061万增长54.6%。全年付费用户数为444万,较2020年的373万增长19%。

总结来说,在《民促法实施条例》颁布、“双减”政策下发的大背景下,洪恩教育几乎没有受到影响、反而逆势增长,甚至诸多指标呈现翻番式的跨越。这样的业绩表现十分难得。

可让人意外的是,财报发布后的交易日,洪恩教育股价大跌10.48%。进入2021年起,洪恩教育股价缩水近85%,目前只有2.05美元,市值1.10亿美元。而当初上市时,洪恩教育的发行价达12美元,上市首日更是涨到16美元,市值曾达8.36亿美元。

如今资本市场给洪恩教育的定价,甚至低于其全年的总营收。这客观上意味着,资本市场似乎并不看好洪恩教育的未来。

那么,资本为何并不看好洪恩教育?

灰色地带

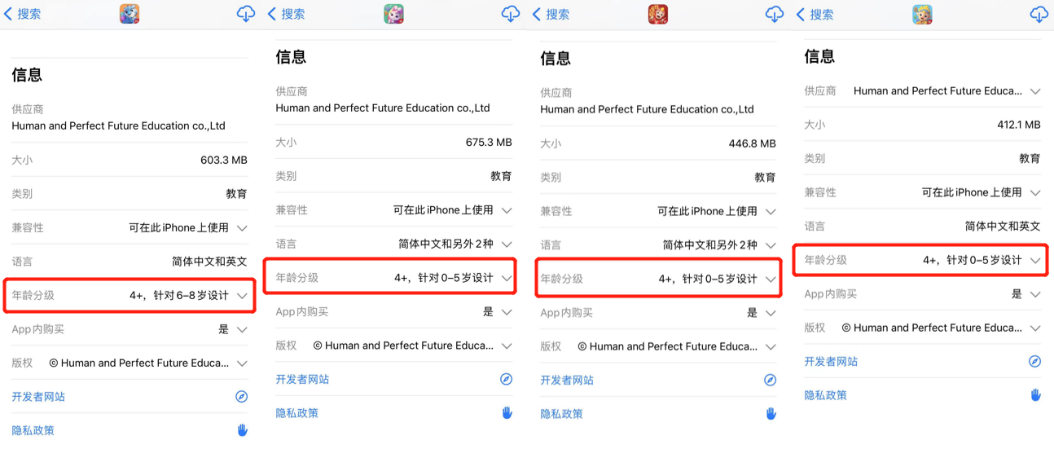

目前,洪恩教育旗下有多款APP,包括《洪恩识字》、《洪恩拼音》、《洪恩ABC》、《洪恩思维》、《洪恩双语绘本》、《洪恩故事》、《洪恩十万问》、《洪恩阅读》等。面向的对象,都是学龄前儿童。

可要看到的是,无论是拼音、ABC、还是思维,都可能涉嫌提前教授小学阶段课程知识。按照“双减”政策,不得开展面向学龄前儿童的线上培训;严禁以学前班、幼小衔接班、思维训练班等名义,面向学龄前儿童开展线下学科类(含外语)培训。

另外去年4月,教育部印发《关于大力推进幼儿园与小学科学衔接的指导意见》,强调落实国家有关规定,校外培训机构不得对学前儿童违规进行培训。6月1日,新版《未成年人保护法》正式实施。其中规定,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。

从这些规定来看,洪恩教育或许正游走在灰色地带——即涉嫌为学龄前儿童提供线上培训,又涉嫌为学龄前儿童提前教授小学课程。

然而,为何洪恩教育并没有像其他机构那样进行转型,其究竟是否能够“独善其身”?

文字游戏?

在洪恩教育的财报中,有几项表述发生了重要的改变,而这可能是洪恩教育没有明显转型的关键原因。

根据财报,洪恩教育的营收构成主要是“线上订阅”和“线下产品及其他”。这两项收入在2021年全年分别贡献了8.32亿元和1.12亿元收入,比2020年同期的4.31亿元和1.01亿元,分别增长了93.45%和10.8%。

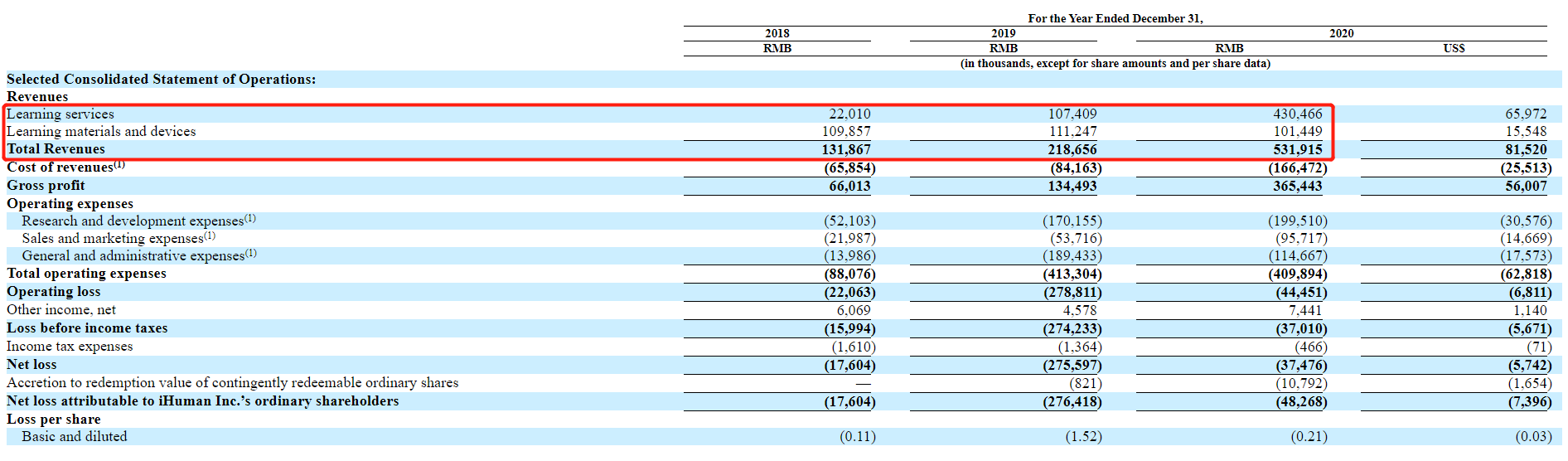

要注意的是,在2020年的财报中,这两项的表述还是“学习服务”和“学习材料及设备”。从具体的营收数字看,洪恩教育只是换了个说法,数据是完全契合的。

按照“学习服务”和“学习材料及设备”的定义,洪恩教育似乎更像是教育培训的提供者。而在新的财报中,“订阅”、“产品”的表述下,其摇身一变,似乎成了一个内容提供者。与用户的关系不再是教育培训,而是内容付费。

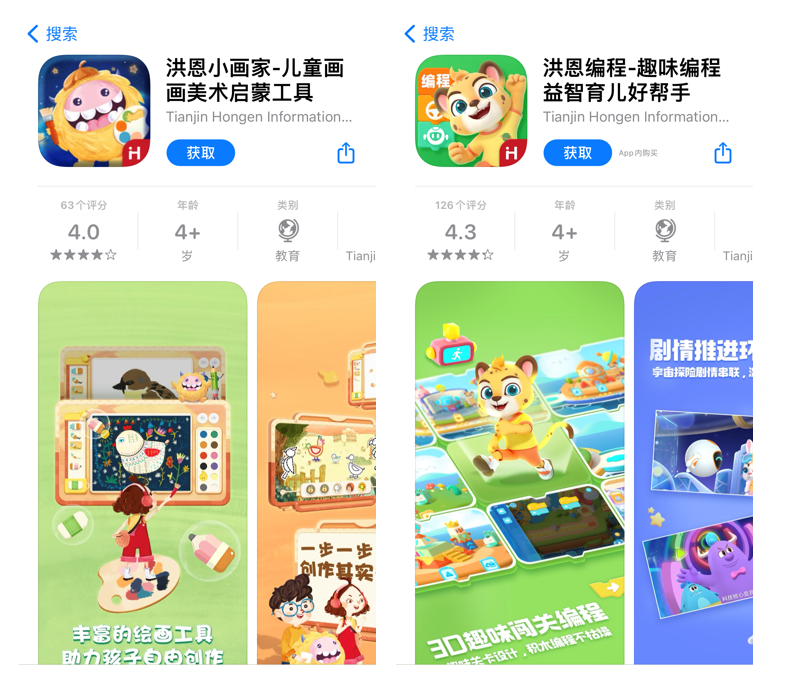

换个表述,洪恩教育摇身一变,继续着原有业务。不仅如此,洪恩教育仍然在继续推出新产品。洪恩教育首席执行官戴鹏在财报中介绍,近期洪恩教育推出两款新产品,分别为洪恩编程、洪恩小画家,进一步丰富了STEAM产品线。“我们相信,这两款新产品的加入将进一步提升产品组合的竞争力,并为业务带来更多增长机会。”

蓝鲸教育查询发现,这两款产品面向的群体依然是学龄前儿童,这样的做法是否合规,我们或许可以用行业中其他机构的做法做一个参照。以少儿编程头部机构点猫科技为例,其早在去年7月底就开始发力ToB业务,发布升级8款国产编程创作工具及产品。面向广大教育机构和中小学,提供“点程云”一站式编程教育SaaS解决方案及智慧教育点猫编程平台等等。

比较来说,洪恩教育的做法更像是通过“文字游戏”游走在灰色地带。

从短期来看,目前监管的确没有对这类平台做出明确规定。但合规的风险似乎像一柄达摩克利斯之剑,悬在洪恩教育的头上。一旦面临困境,洪恩教育的风险防范能力或十分有限。

2021年全年,洪恩教育线下产品及其他收入只有1.12亿元(1760万美元),较2020年的1.01亿元增长10.8%。这部分业务增长较为缓慢,且目前只占全部收入的11.9%,无法撑起洪恩的经营。

2021年业绩快速增长的背后,洪恩教育或许选择改变措辞,游走在灰色地带,避开了合规的压力。但长期来看,这样的做法是否合规存在很大的不确定性。或许洪恩教育只是把风险暂时往后推移了。这侧面上可能也解释了,为何在业绩一片向好的情形下,资本市场依然没有给出积极的回应。