78,104

78,1043月28日晚间,当小鹏汽车公布2021年财报数据后,新势力三强全年成绩单出炉。在经历了疫情、原材料供应紧张的情况下,蔚来、小鹏、理想在营收、毛利率和车辆交付均迎来大幅增长,一度让新能源汽车市场为之振奋。

回归财报数据,“蔚小理”在过去一年中,业绩喜人。

营收、毛利率、交付量提升

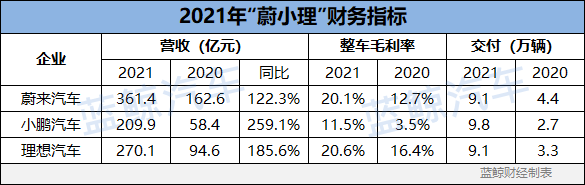

财报数据显示,2021年蔚来全年营业收入361.4亿元,较2020年的162.6亿元增长122.3%;小鹏2021年全年营业收入为209.9亿元,较2020年的人民币58.4亿元增长259.1%,全年营收首次突破200亿元;理想2021年全年营业收入总额为270.1亿元,较2020年的94.6亿元增加185.6%。

相比2020年,2021年三家整车毛利率均有不小提升。其中,蔚来与理想的整车毛利率均超过20%,小鹏尽管同比去年提升了3倍之多,但受限于热销车辆价位不及另外两家,特别是毛利率较低的P5车型在第四季度销量占比由不足1%一跃升至18.3%,使得小鹏汽车全年毛利率表现拉低。

交付量上看,新势力三强年交付量已经逼近十万辆大关。其中,小鹏和理想的交付量增幅较大,这得益于二者的产品标签较为鲜明,小鹏P7和理想ONE在上市之初,就一直烙印着“智能”和“对标燃油车”的产品标签,提振销量后有效将标签反哺到品牌,同时单车销量扩大也有助于企业降低规模化生产成本。反观曾经领跑销量的蔚来,在经历了产品空窗期后,销量优势已被追平甚至反超。

销量提升亏损却扩大,盈利难

当各家对外发布的数据屡创新高后,我们还是回归到新势力车企无法逃避的问题:盈利。

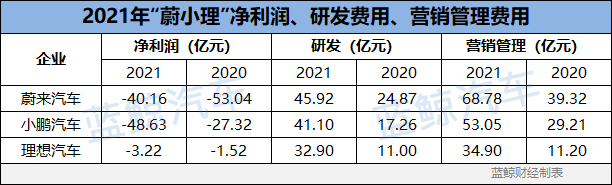

2021年,三家车企的净利润均为负值,与2020年相比,蔚来的亏损略有降低,但小鹏和理想的亏损状况却持续扩大。但在其中,理想曾于2020年四季度和2021年四季度实现过季度盈利,也是三家企业中唯一实现过盈利的车企。而年度销量冠军小鹏的亏损增至48.63亿元,成为新势力三强中最“赔钱”的企业。

为了加强与传统车企的竞争,占有市场份额,造车新势力一直以来在研发和营销管理费用上不遗余力。以此提升品牌认知度和产品力。

根据数据,去年“蔚小理”在研发和营销费用上均有提升,研发费用同比增长84.6%-198.8%,达到32.9-45.92亿元,主要由于研发人员成本增加以及新产品和新技术的设计开发成本增加所致。何小鹏在刚刚结束的百人会上表示,目前智能辅助驾驶XPILOT3.0用户渗透率达到96.2%, 高速每开100公里,有62公里用户选择智能辅助驾驶。身处智能化红利期的造车新势力,也将不断加码研发投入,为智能汽车下一轮的竞争做好准备。

此外,值得注意的是,三家车企在去年花费的营销和管理费用也出现大幅增长,甚至一度超越研发费用的投入。

由于销量不断攀升以及产品矩阵更为丰富,造车新势力加快了渠道扩张的脚步。特别是喜好在繁华商圈建造体验店的新势力品牌,租金、人员招聘、营销活动和佣金等,无不加剧其在营销和行政管理上的支出。

在进入2022年后,为了推动新车型的问世和交付,“蔚小理”也在有条不紊的推进产能扩建。蔚来位于合肥新桥智能汽车产业园区的第二生产基地计划于今年第三季度正式投产;小鹏广州工厂预计2022年三季度正式投产,在建的武汉工厂计划2023年投产;理想常州工厂二期的扩建计划也已启动,其顺义厂区预计2023年9月建成投产。

在产能得到提升后,单车毛利有望攀升,“蔚小理”的盈利能力将会得到改善。中信证券指出,三家新势力正处在盈利能力改善的加速期,新势力有望在未来一年迅速逼近盈亏平衡点。

“跑步”上场的对手来了

除了“蔚小理”,中国新能源汽车市场还迎来了野心更强的对手,在电气化道路上,他们“财大气粗”,他们“跑步”上场。

一直高喊“电动化”口号的合资进口品牌,终于用销量成绩展示了自己的新能源动作。2021年,梅赛德斯-奔驰新能源车销量为27.2万辆,其中纯电动车销量为9万辆;宝马集团新能源车销量为32.8万辆,其中纯电动车销量为10.3万辆;奥迪纯电动车型销量约为8.19万辆。产品布局上,大众在华推出5款I.D系列电动车,丰田更是在年底发布了19款纯电动车。

结合本土的汽车集团,这些在汽车制造、传播和服务上更具优势的车企,聚焦中国新能源市场后,不仅会为当下新能源汽车浮躁的商业模式降温,也会激励新造车企业更加专注于产品的研发制造。

此刻,蔚小理们面对的将是,如何找寻更加精准的细分市场,以及如何跑赢来自对手的多重竞争。

盈利与竞争中存活,现阶段同样重要。