86,739

86,7394月6日晚,菲达环保(600526.SH)公告称,公司发行股份购买资产事项将接受证监会并购重组委的审核,公司股票将在2022年4月7日(星期四)开市起停牌。

3月21日,菲达环保披露了公司发行股份购买资产并募集配套资金的草案。具体来看,菲达环保拟通过发行股份的方式向控股股东杭钢集团购买其所持有的浙江富春紫光环保股份有限公司(下称“紫光环保”)62.95%的股权,交易作价为9.15亿元。

同时,菲达环保还拟募集配套资金不超过8.21亿元,拟用于投入桐庐县分水镇污水厂一二期清洁排放提标工程项目、桐庐县分水镇污水厂三期扩建工程项目等多个项目。

本次交易前,菲达环保已持有紫光环保35%的股权。本次重组完成后,紫光环保将成为菲达环保的控股子公司,公司将直接持有紫光环保97.95%的股权。

资料显示,紫光环保主营业务为污水处理及相关运营服务。目前,杭钢集团为公司控股股东,浙江省国资委为实际控制人。

财务方面,2019-2020年以及2021年1-9月,紫光环保的营收分别为4.81亿元、5.16亿元、6.32亿元,归母净利润分别为9875.3万元、1.07亿元、9562.96万元。由此可以看出,紫光环保营收增长较为稳定,去年前9个月的收入就已超过了2020年全年。不过,紫光环保净利润却并不稳定,这或许与其毛利率下滑有关,上述时间段内公司的毛利率分别为39.62%、39.65%、33.19%。

不过,在本次交易中,交易对方作出业绩承诺,紫光环保母公司及各污水处理项目子公司(除桐庐富春江紫光水务有限公司)2022-2024年实现的净利润乘以紫光环保对各子公司持股比例后的合计数分别不低于1.203亿元、1.207亿元、1.242亿元。

事实上,菲达环保并购紫光环保并非首次“心血来潮”,而是2020年就动了念头,并且多次修改并购方案。

2020年7月,菲达环保公告称,拟以发行股份及支付现金收购紫光环保97.95%的股权、象山环保51%的股权,但于2020年12月终止。不过终止的同时,公司宣布以5.45亿元现金先行收购紫光环保35%股权,而杭钢股份所持有的其余紫光环保62.95%股权由杭钢集团以现金9.81亿元另行收购。

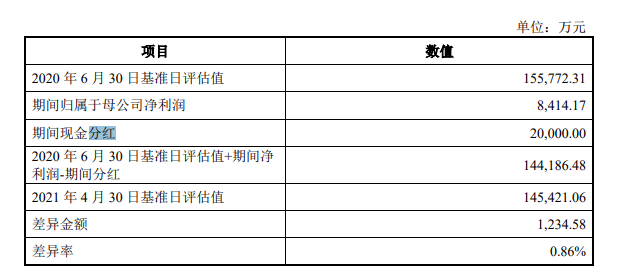

根据彼时的评估结果,截至2020年6月30日,紫光环保的净资产评估价值为15.57亿元,所有者权益账面价值为11.41亿元,评估增值4.16亿元,增值率36.52%。

时隔一年菲达环保又再度重启上述交易,2021年7月,公司公告称拟以发行股份方式购买紫光环保62.95%的股份、象山环保51%的股权,交易价格为9.56亿元。不过同年12月,菲达环保调整收购方案,拟向杭钢集团发行股份购买其所持有的紫光环保62.95%的股权,交易作价9.15亿元,放弃收购盈利较弱的象山环保。

此次交易评估方面,以2021年4月30日为评估基准日,紫光环保100%股权评估值为14.54亿元,评估增值3.35亿元,增值率为29.95%。

可以看出,从2020年12月杭钢集团以现金9.81亿元收购紫光环保62.95%股权,到如今上市公司9.15亿元收购,紫光环保的交易价格不但减少了0.66亿元,其估值更是减少了1.03亿元。主要差异原因是紫光环保在交易前向股东进行分红2亿元,且这段时间内公司实现的归母净利润达到8414.17万元。

究竟是什么原因让菲达环保近两年内依旧对于紫光环保“痴心不改”?

本次交易前,菲达环保主营业务为大气污染治理设备的生产及销售,主要产品包括除尘器、烟气脱硫设备、垃圾焚烧烟气处理设备及相关配套件等。由于所处行业竞争较为激烈,菲达环保面临着较大的竞争压力,实际上从公司的盈利状况也能看出。

2018-2021年,菲达环保归母净利润分别为-4.21亿元、9064.91万元、5231.94万元、5454.76万元;扣非净利润分别为-4.82亿元、1603.76万元、-3699.41万元、-3309.62万元。由此可以看出,2018年,菲达环保就出现了亏损。虽然2019年后公司实现了扭亏为盈,但近两年,其扣非净利润仍然处于亏损状态。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)