96,168

96,168文|观潮新消费 王叁

编辑|紫苏

05

如果不是《甄嬛传》在海内外热播,东阿阿胶公司或许会走上另一条岔路。

咸丰御赐的“福”字是福牌阿胶历史的铁证,《大宅门》中的白景琦以东阿阿胶发家的故事只是基于真实故事的艺术创作,而且更像是同仁堂阿胶的背书。

一部电视剧不够溯源,那就两部。

2010年,郑晓龙筹拍《甄嬛传》前,剧组苦寻赞助厂商而不得,在这样的情况下遇上东阿阿胶,对于双方来说都是久旱逢甘露,瞌睡遇枕头。

很快,东阿阿胶公司赞助了《甄嬛传》,据说赞助费仅200万。随着《甄嬛传》的热播,这笔费用的回报大到难以统计。当然,一切的前提是双方合作中的真诚,《甄嬛传》剧组为东阿阿胶设计了台词、片段甚至人物。

在《北京卫视》的一档栏目中,《甄嬛传》中富察贵人扮演者赵秦证明了一段传闻。她毕业于中戏,但不是表演专业,而是商务。筹拍《甄嬛传》时,赵秦为剧组拉来了东阿阿胶的赞助,她本人被品牌方“植入”了电视剧中,编剧将三个人物合成一个,由赵秦饰演。

赵秦曾在2006年参演电视剧《金婚》,此后多年担任商务,而《金婚》的导演恰好也是郑晓龙。这是一个“机会留给有准备的人”的故事,故事的主角既是赵秦,也是东阿阿胶。

《甄嬛传》剧情中,山东巡抚进贡的阿胶不但“包治百病”,还能炖一切,党参、燕窝、羊肉炖阿胶的镜头都曾出现,《甄嬛传》甚至被网民调侃为《阿胶传》。

在那个电视剧硬植入还未被广泛诟病的年代,《甄嬛传》为东阿阿胶做出了完美的文化输出。很多观众都没有意识到东阿阿胶的出现是产品植入,一方面是因为东阿阿胶本身的历史足够丰富,另一方面则是剧组在内容层面的雕琢。

2012年以来,《甄嬛传》收视率屡破纪录,东阿阿胶迎来业绩高峰期。本是一次普通的广告植入,却意外实现了带货效应,同时成为涨价策略的辅助,但也掩盖了产品涨价威胁市场需求这一根本问题。

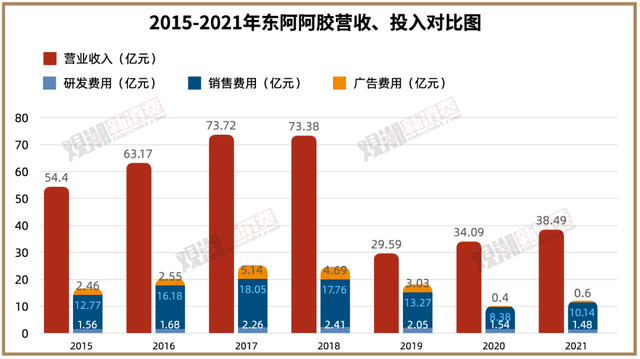

伴随着营收的增长,东阿阿胶在广告营销方面的支出也在增加,其在营收中的占比也常年高于研发支出。尽管再未遇到《甄嬛传》这样红到发紫的作品,但基调已定,真金白银砸出曝光,维持着前行的惯性。

营销方面出道即巅峰,难免给管理层带来盲目的乐观情绪,对于市场环境的变化不再敏感,而是沉迷在“药中茅台”的虚幻中。

06

2009年,“私募教父”赵丹阳走进了纽约曼哈顿49街,那家与巴菲特共进午餐的牛排店。赵丹阳带来了两件中国特产作为见面礼:一瓶茅台酒和一盒东阿阿胶。

这是“药中茅台”称号最初的来源,同样是A股优质消费白马,市场前景和提价空间无限广阔。但是,不知道有多少消费品牌倒在了成为茅台的路上。

《药品管理法》及其药监局规定:“药品有效期最长时间期限一般不得超过5年。”这是中药类消费品的紧箍咒,东阿阿胶自然不能例外。

“涨价—囤货—再涨价—再囤货”模式的最大问题在于,渠道商因连年涨价而积压了大量库存,东阿阿胶很少能真正兑现其标明的统一零售价。

在这样的规定下,自然就产生了周期性刚性渠道去库存需求。“越老越香”的茅台完全无库存压力,渠道商可以“长期持有”,但阿胶类产品不行,这从根本上决定了东阿阿胶不可能成为茅台,也是渠道商低价分销从而打破东阿阿胶价格体系的关键因素。

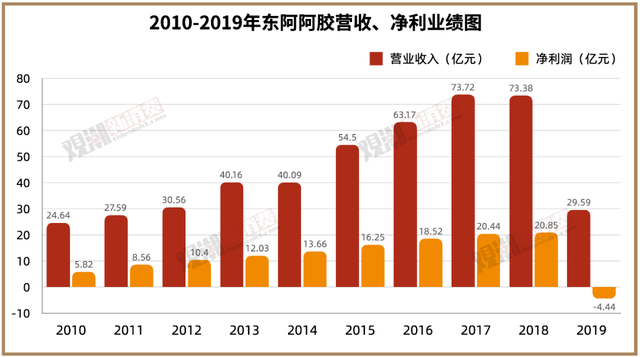

2020年3月,东阿阿胶发布2019年财报。据财报数据,2019年公司归母净利润为亏损4.44亿元,同比上年暴降121.29%,这是自东阿阿胶1996年上市以来的首度亏损。

与此同时,东阿阿胶库存高达2711吨,相比2018年的811吨库存,暴增234.15%。积压在全国各个渠道的阿胶,成了东阿阿胶的噩梦。

2020年7月,东阿阿胶公布一份业绩预告,预告中营收大降77.62%。报告一出,东阿阿胶的股价跌停,短短10天,市值蒸发近40亿,史称“驴皮暴雷”。

不断涨价的隐患开始发作,市场需求遇冷,供过于求,经销商抛货自保,东阿阿胶历时十年积累的高价品牌势能破碎一地。

业绩低迷,人事也迎来动荡。

2019年11月13日,东阿阿胶董事长王春城辞职;同年12月,韩跃伟担任东阿阿胶公司董事长。

韩跃伟出生于1968年,曾任华润医药控股有限公司党委书记、华润医药集团有限公司执行董事、首席执行官。华润医药集团有限公司与东阿阿胶的实际控制人同为中国华润有限公司。

2020年1月,东阿阿胶公司总裁秦玉峰辞职,高登锋接任。

高登锋出生于1973年,1995年9月参加工作进入东阿阿胶,历任东阿阿胶销售代表、销售主管、地区分公司总经理、副总裁等职务。

2022年1月,东阿阿胶发布公告称,韩跃伟辞去公司第十届董事会董事长、董事职务,辞职后不再担任公司任何职务;高登锋辞去公司总裁、法定代表人职务,辞职后,高登锋将继续担任公司第十届董事会董事等职务。

高登锋接任韩跃伟,而接任高登锋的新总裁是程杰。

程杰出生于1979年,长期任职于华润三九,历任999感冒灵产品经理、产品总监、OTC销售市场部总监、营销中心副总经理、专业品牌事业部党总支书记、总经理等职位。

也就是说,东阿阿胶经历了长期的人事动荡,从东阿系内部、大股东华润到职业经理人,东阿阿胶接连变换掌门人选,最终组成了高登锋与程杰搭档的领导班子。

07

2020年起,高登锋开始主导对于产品、渠道和品牌打法的重新梳理,东阿阿胶官方公告中再未提及“涨价”,阿胶即食化、对接新消费、转型新营销、拓展新客群、孵化多品类、代表新滋补等一系列发展举措中,对于“新”的迫切程度已经完全体现在字面上。

产品方面,东阿阿胶的主要产品为阿胶块、复方阿胶浆、阿胶粉、阿胶糕、燕窝及其他产品,共40余种。东阿阿胶提出“阿胶+”和“东阿阿胶生活化”战略,推出不同领域的阿胶类产品,寻找第二曲线。

比如,东阿阿胶相继推出了“桃花姬”和“桃花润”等产品,前者是在食品类保健品,主打美容、养颜;后者是美妆类化妆品,主打保湿、抗衰。

渠道方面,东阿阿胶开始拓展线上、新零售等渠道,跟上互联网时代的步伐,从而降低对于单一渠道的依赖。

东阿阿胶先后入驻阿里健康、京东、药师帮等线上渠道,开拓社交媒体和电商渠道的同时,还打造了一个直销平台“娇倍源”。

最重要的是品牌定位,东阿阿胶的目标依然是高端市场,但在营销层面开始进军年轻化市场,比如,与太平洋咖啡跨界联名推出「咖啡如此多“胶”」系列饮品,聘请年轻明星作为代言人。

新举措的效果立竿见影。

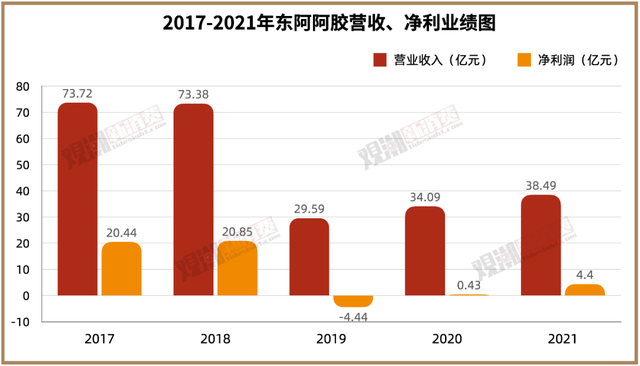

2020年下半年,东阿阿胶的财报数据开始好转。第三季度实现归属于上市公司股东的净利润0.63亿元,第四季度0.64亿元。2020年净利润达到0.43亿,同比增长109.52%,实现扭亏为盈。

2021年,东阿阿胶营收38.5亿,同比增长12.89%;净利润4.4亿,同比增长917.43%。

不过,2021年,东阿阿胶11.4%的净利率仍然不算高,如上图所示,其营收、利润、利润率等核心指标仍未回到2018年的巅峰水平。

2021年,东阿阿胶的毛驴养殖及贸易业务下降39.72%,低毛利业务的毛驴养殖及贸易业务收入占比大幅减少,带动企业整体毛利率提升,同时让东阿阿胶更加聚焦阿胶主线业务。

此外,应收账款与库存情况也在改善。2020年和2021年,东阿阿胶的应收账款分别同比下降8.44%、1.47%。2021年公司应收账款为3.26亿元,2019年应收账款曾高达12.63亿元。

与此同时,东阿阿胶2021年的存货金额为16.46亿元,同比下降8.39%。这一数字的峰值是在2017年,曾高达36.07亿元。

不过,东阿阿胶“动荡”的两年,恰恰是市场环境变化最大的两年。

一方面,随着大健康产业崛起,与消费行业的边界愈发模糊。“养生”不再是高龄人群的专属,“科学养生”的观念向年轻化市场渗透。除了传统的中式滋补品牌,餐饮、零食、饮品企业早已入局,占据先发优势。

另一方面,东阿阿胶没有真正成为茅台,并未建立起阿胶品类中足够宽阔的护城河。福牌阿胶和同仁堂仍在冲击东阿阿胶的市场地位,据前瞻产业研究院2019年的数据,东阿阿胶的市占率已经从最高的80%跌落至61.3%。

“扭亏为盈”只是给了东阿阿胶公司一张重新入场的门票,接下来的表演如何进行,事在人为。

08

从东阿阿胶厂到东阿阿胶股份有限公司,期间无数的高光和低谷,让东阿阿胶成为很多国企发展的缩影。

改革开放四十多年来,多家国企、老字号面对活力更强的民营企业冲击,效率低下的问题被无限放大,最终被时代和市场抛弃。

市场化发展程度最高的轻工业与互联网领域,似乎成为老字号的禁区。但细心观察却会发现,餐饮、零食、饮料、医药、酒水等众多消费行业中,新消费品类固然在崛起,但老牌企业们却没有完全败下阵来。

可能是时代留下的机遇,也是消费品领域特有的魅力。历史遗留的底蕴很难被彻底抹去,国潮是新与旧的碰撞,也是新与旧共同的机遇,这里不缺少“触底反弹”的故事。