186,286

186,286文|黑板洞察

导语

2022 年 3 月份,教育行业共发生 13 起融资事件,融资总金额为 6.26 亿元。整体规模虽然不大,但已略高于 1-2 月融资金额总和(2022 年 1-2 月教育行业共融资约 5.9 亿元)。其中,金额较大的两笔融资分别来自心理教育服务平台「Know Yourself」以及语言与智能发展培训机构「东方启音」两家企业,二者均有超 1.9 亿元人民币入账。值得一提的是,3 月是自去年 9 月至今,这大半年以来融资总额排名第三的月份,只低于 11 月和 12 月两个月份。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

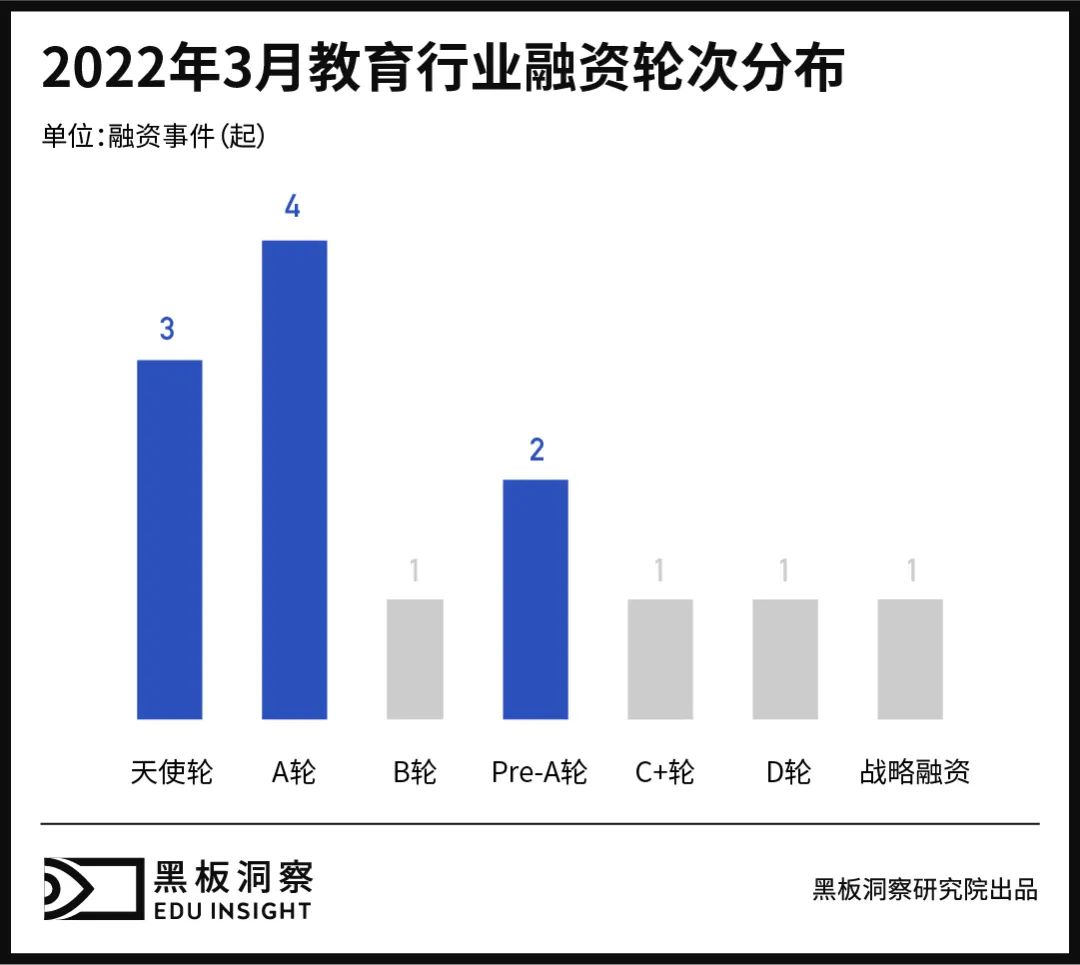

01 融资轮次

统计数据显示,3 月融资轮次中,A 轮融资以 4 起位居榜首,占比接近 1/3;天使轮融资屈居次席,共发生 3 起,占比约为 23.08%;Pre-A 轮融资以 2 起位列第三。此外,B 轮、D 轮、C+ 轮、战略融资在 3 月也各发生一起。

整体来看,3 月份有 7 个不同轮次的融资事件发生,略少于前两个月(1-2 月共有 8 个)。但早期融资占比较前两月有明显上升,相比于 1-2 月份的 47.82%,3 月的早期融资占比高达 69.23%,增长超过 20 个百分点。

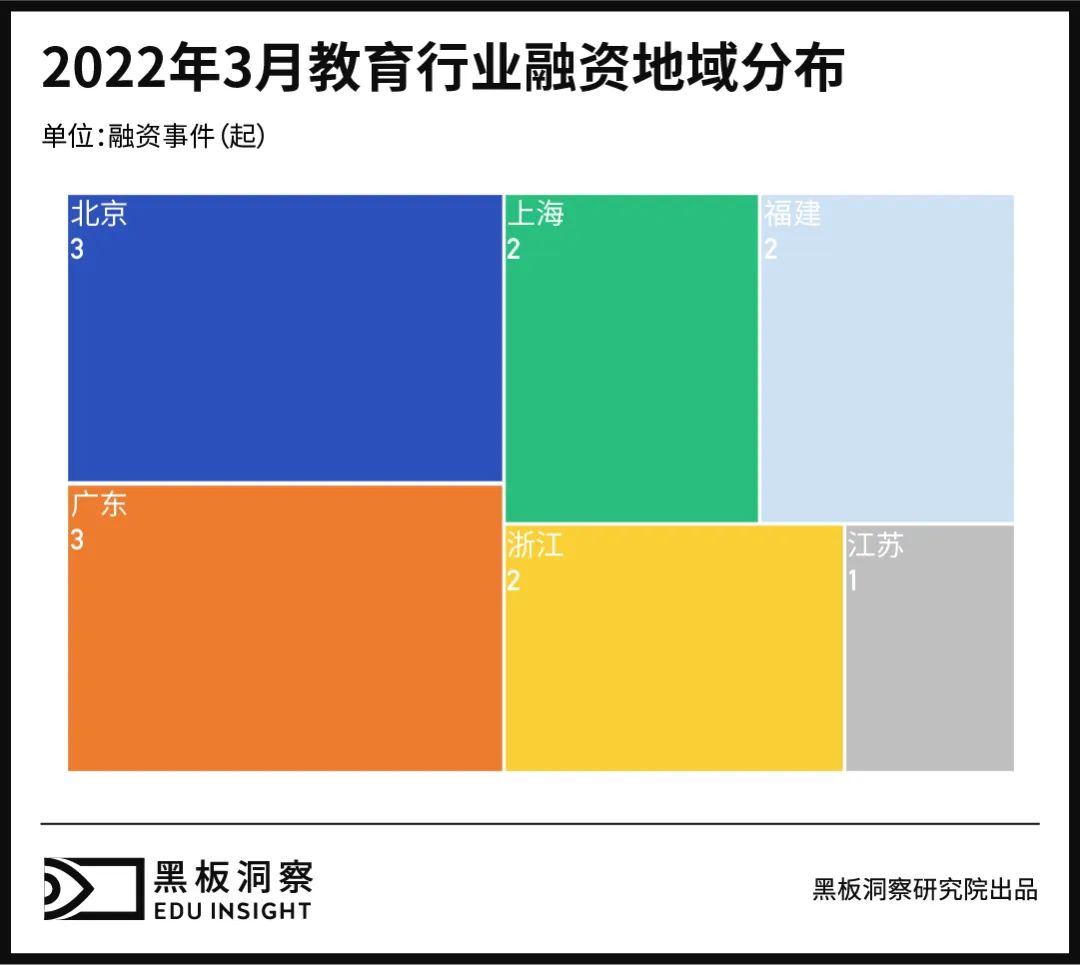

02 地域分布

从地域分布看,与前两月相比,3 月融资地域范围有所收缩,从 9 地减少到 6 地,主要还是分布在除北京以外的东南沿海等经济较为发达的地区。其中,广东同北京一样,共有 3 起融资发生;上海、福建、浙江三地各发生 2 起;另外,江苏也有 1 起融资发生。另根据已披露数据显示,这 6 地中,北京地区最为吸金,总共融资约 2.5 亿元,约占总融资额的 40%。

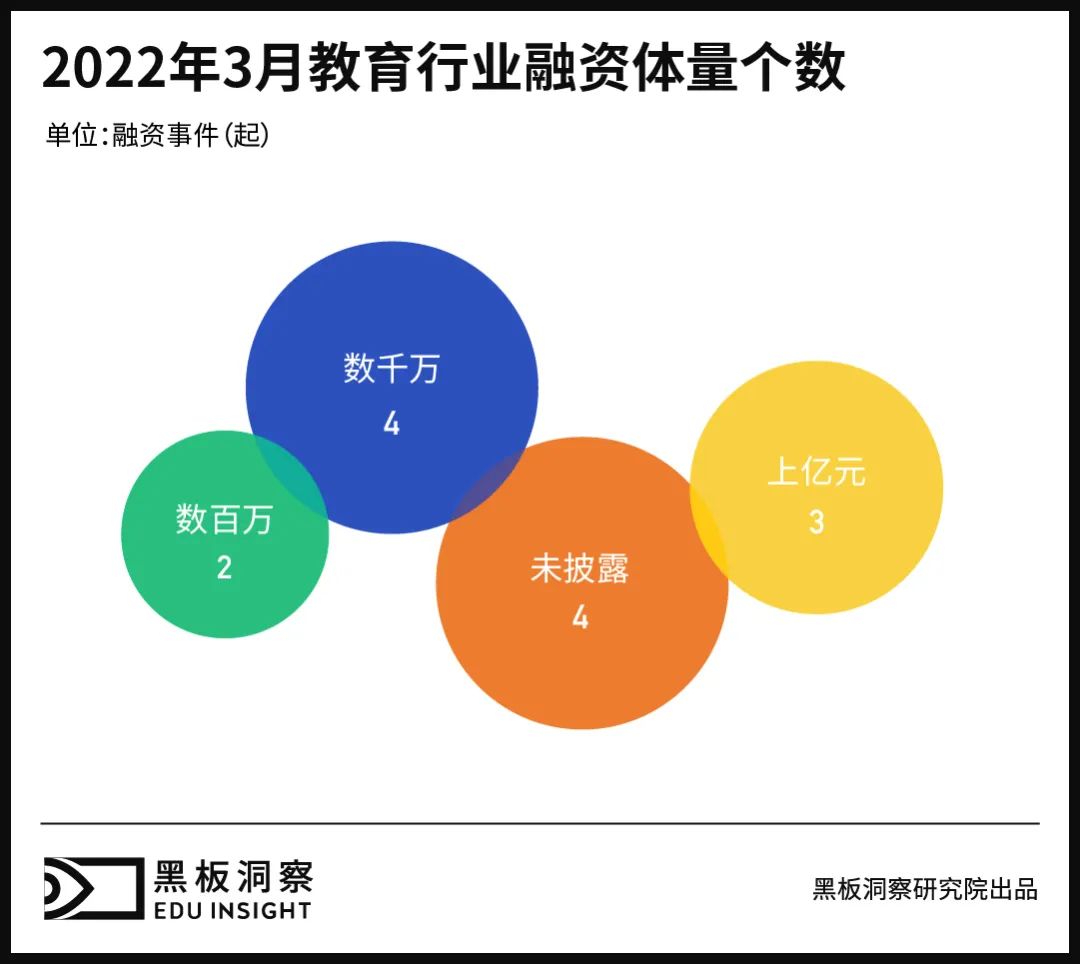

03 融资体量

融资体量上看,3 月的融资事件总量虽比前两月少了 10 起,但总金额却较之增加三千多万,其中,亿元级的融资“功不可没”。同前两月相比,3 月份亿元级别的融资数量仍与之持平,共有 3 起发生。而在这 3 起上亿元融资事件中,除前文提及的「Know Yourself」和「东方启音」外,另外一起是来自驾考培训服务提供商「派学车」的 C+ 轮融资,其获得了由达晨财智领投、君联资本跟投的一笔总额达 1 亿元人民币的融资。三者融资金额相加达 4.8 亿元,占比已超过前两月总额的八成。

除 3 起上亿元的融资外,3 月份还有 4 起上千万和 2 起上百万的融资发生,占比分别为 30.77% 及 15.38%,另有 4 起事件尚未披露具体金额。

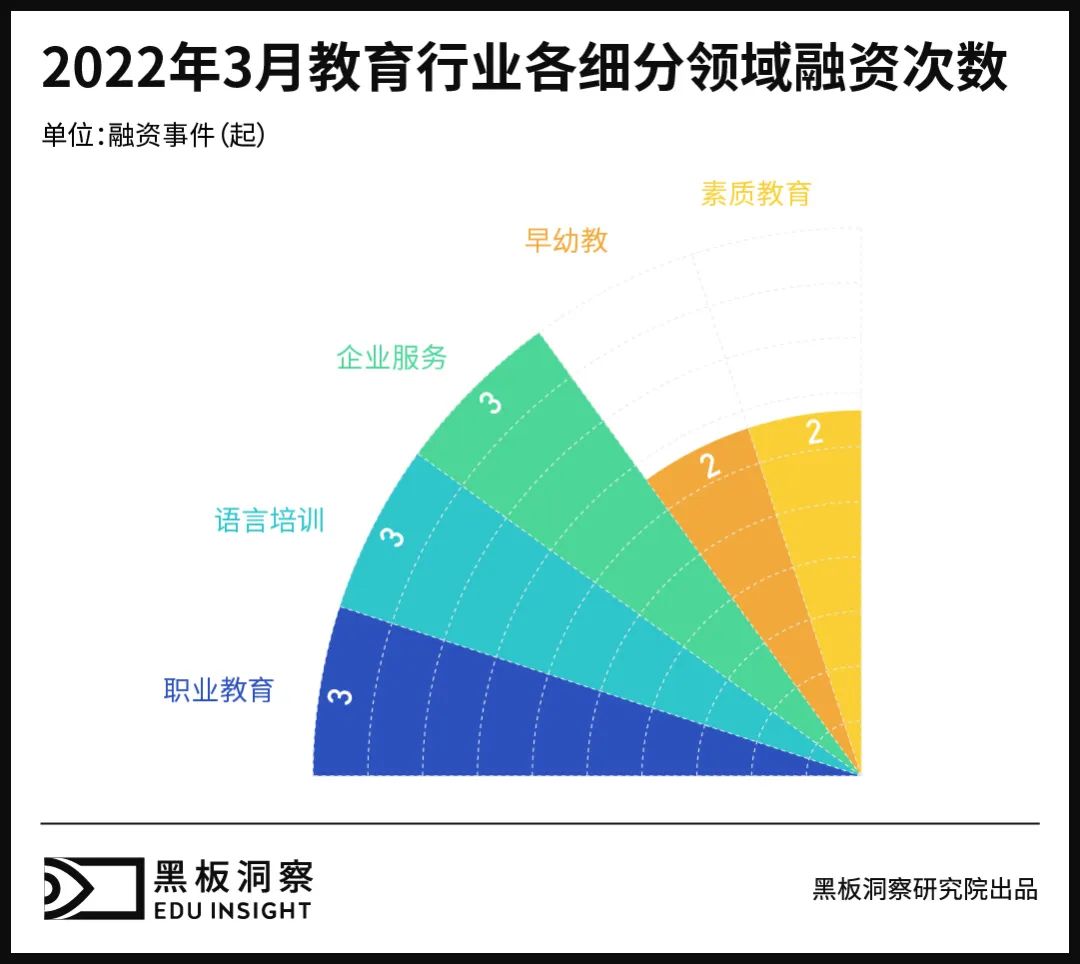

04 细分领域

3 月份教育行业共有 5 条细分赛道发生融资,并且各赛道融资频率相差基本不大。其中,职业教育、语言培训、企业服务均以 3 起的数量位于第一集团,早幼教及素质教育两条赛道均落后 1 起,以 2 起的数量处在第二集团。

从融资数额看,素质教育融资金额占据各细分领域榜首,共有 2.1 亿元,占 3 月融资总金额的 1/3。语言培训以 0.17 亿元的微弱差距位居第二,占比约为 30.83%,该细分赛道内数额最大的一笔融资即「东方启音」所获的 3000 万美元的D轮融资。职业教育以 1.6 亿元位列细分领域第三名。企业服务和早幼教则分列四、五名,两条细分赛道融资总额均未过亿,同处于数千万级别。

05 附总表

结语

3 月份全国各地普遍经历了“倒春寒”式的降温,而教育事业却在以自己的方式缓慢升温复苏。中央层面,教育部正式上线国家智慧教育平台,相信“国家队”的入场,一定程度上能够为社会教育机构树立榜样并指明方向。地方层面,已有多家教培企业发布上线自己的新品,不断尝试探索。且根据一些公司最新发布的财报显示,教育行业似乎已处在扭亏为盈的“拐点”,给教育人继续做下去动力和信心。