100,697

100,697文|长桥海豚投研

2022年4月11日晚,恩捷股份(002812.SZ)公布2021年年报,要点如下:

1、营收净利符合业绩快报数据,盈利能力的提升值得重视。公司营收利润爆炸式增长,但本次财报实际数据与此前披露的业绩快报数据一致,整体没有大的预期差,而其中值得重视的是湿法隔膜的价格和利润的数据。

公司湿法隔膜的出货单价在动力电池产业链涨价背景下并没有上涨,但公司却依靠产品结构、规模效应等途径实现了单平盈利和净利率的提升。价格下降利好下游需求增长和客户稳定性,同时又没有损失自身盈利,如此好良性循环的气质,根源在于公司在隔膜设备和工艺上构建的壁垒。

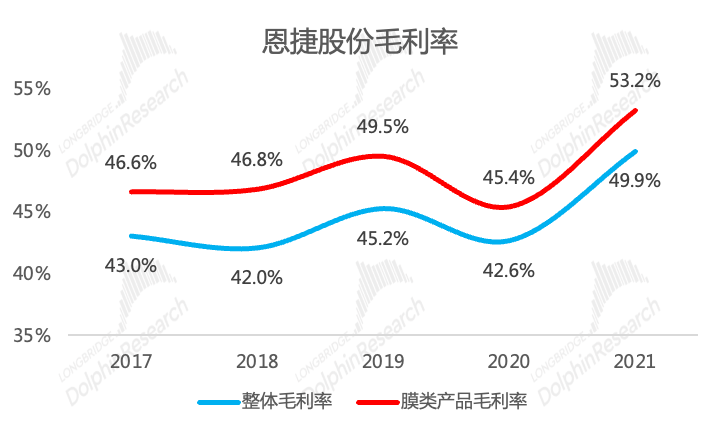

2、毛利率创新高,且提升逻辑有望持续。毛利率拉升是公司2021年财报非常值得重视的亮点。2021年全年公司毛利率触达50%,四季度更是拉升到53%,创历史新高,属于全市场非常好的毛利率水平。公司毛利率提升的根本原因在于业务结构改善(高毛利的膜类业务营收占比提升)、湿法隔膜产品结构优化(附加值更高的涂覆膜占比提升)、规模效应等。

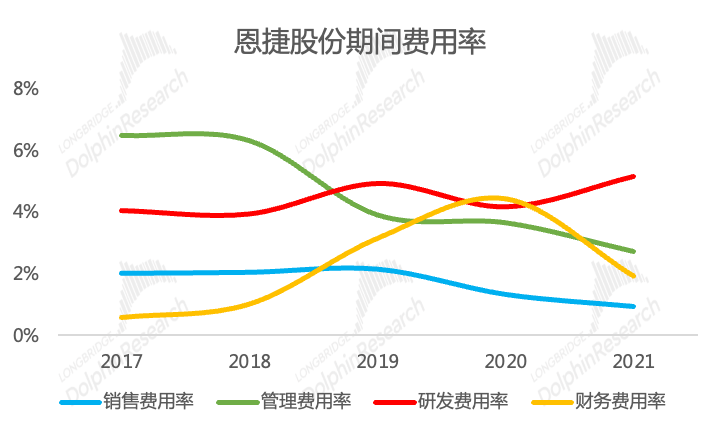

3、经营杠杆明显降低费用率,但研发费用率不降反升。2021年经营杠杆不仅体现在毛利率的改善上,更体现在费用率的降低上。2021年全年公司四大期间费用合计10.7%,较近几年13-14%的水平有明显降低。同时公司费用率的降低并不来自研发克制,研发费用率反而提升至5%以上,体现了公司在动力电池技术尚未成熟的当下,注重在大圆柱、半固态、铝塑膜、涂覆等新技术方面的研发投入。

4、毛利和费用的双双改善下,净利率站上30%,单季度净利润冲击10亿元。公司净利率呈现逐季改善的趋势,连续三个季度站稳在30%以上,是公司有史以来净利率最好且改善最猛的年份。

5、展望2022年,量利双升的逻辑有望继续演绎。出货量和营收方面,猛增的合同负债为公司2022年业绩奠定坚实基调、产能紧张背景下各大电池厂仍旧在加大对公司产能的绑定;盈利方面,公司盈利能力提升的逻辑在2022年仍有效,产能增加和下游需求的旺盛带动公司规模效应继续深化,高附加值的涂覆膜占比从20%-30%继续提升至30%-40%,基本面无忧。

另外,公司已经公布2022年一季度业绩预告,一季度归母净利润在9亿元左右,同比翻倍,环比四季度个位数下滑,在季节性因素影响下属于正常现象。

整体观点:在有业绩快报的情况下,本次财报并没有太大超预期的点,但强化了公司量利双升的基本面逻辑。卡位新能源汽车这一爆发性成长的赛道,公司又因其在设备和工艺上构筑的壁垒而快速拉升自身的盈利能力,是有成长有利润的“双料”标的。

展望2022年,公司自身业绩依旧坚挺,但股价表现出来的是难以独善其身和信仰松动的杀估值,可以关注估值风险释放带来的投资机会。

对于恩捷股份的2021年报,公司早在3月17日就已经披露过业绩快报,营收和利润基本不会偏离太多,在此背景下,长桥海豚君核心关注以下问题:

1、分业务的表现,尤其是湿法隔膜的量价表现:公司前身从事包装印刷业务,2018年收购上海恩捷切入动力电池隔膜领域,湿法隔膜成为公司营收和利润的主要来源,也是同时的核心看点,因此关注公司湿法隔膜等分业务的业绩表现;

2、毛利率:动力电池四大主材中,隔膜是最依赖生产设备和工艺的,其制造环节可以创造更多的附加值,因此毛利率是最高的(在申万一级行业分类中,媲美食品饮料)。公司膜类产品毛利率稳定介于45-50%之间,整体毛利率稳定高于40%,我们关注公司毛利率的稳定性和边际变化;

3、费用率:优秀的公司具备稳定的盈利能力,在公司毛利率受挤压的情况下,我们关注公司能否通过费用控制平滑净利率的波动。

4、产能:隔膜仍旧处于产能为王的阶段,2021年全年行业集中度CR3的下降,本质原因就是前三家企业产能扩张不够快,给了二线厂商机会,因此我们关注公司产能的扩张情况;

带着以上问题,我们来财报中寻找答案,以下为正文:

一、收入端

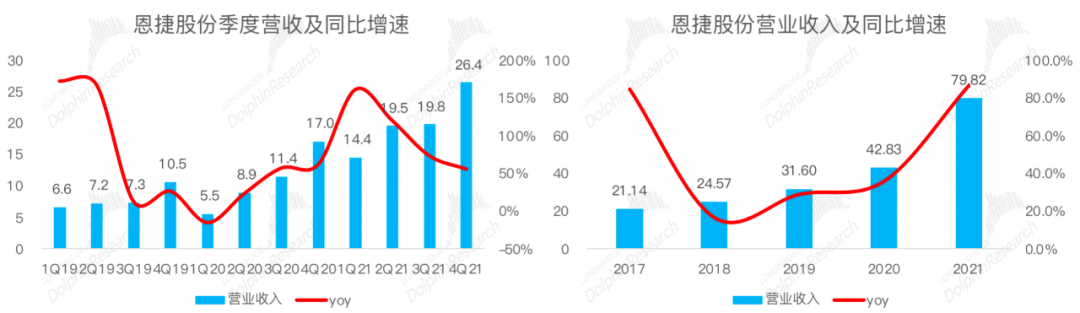

收入数据表现,营收高速增长得益于全球新能源汽车渗透率的快速提升。

2021年全年公司实现营收79.82亿元,符合业绩快报的数据,2022年将首次站上百亿收入大关;其中2021年第四季度公司实现营收26.43亿元,同比增55%。

数据来源:公司公告、长桥海豚投研

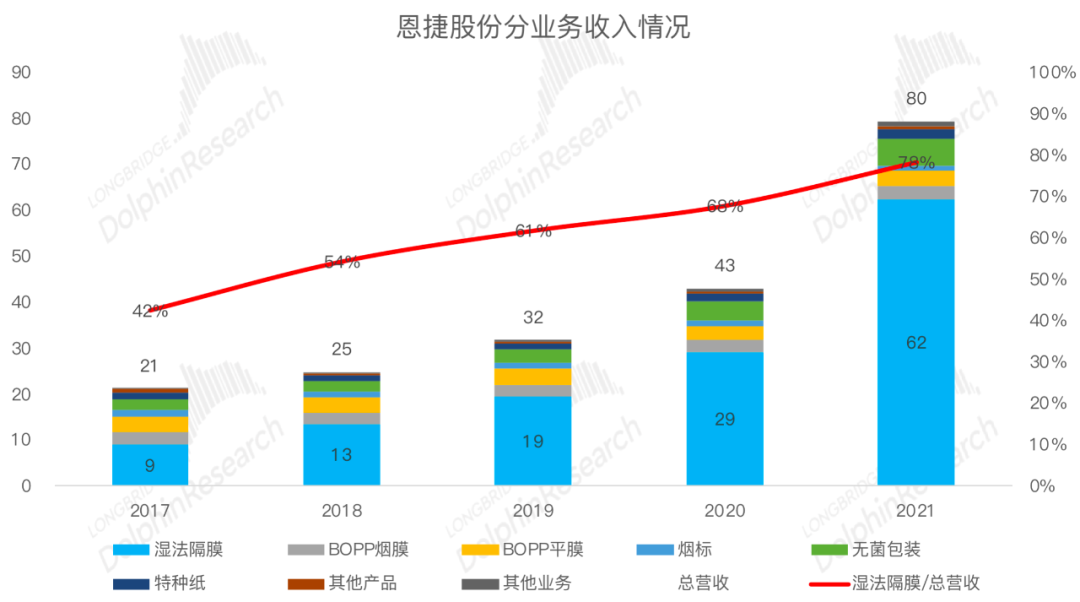

从收入结构来看,公司业务拆分中的膜类产品包括BOPP烟膜、BOPP平膜及锂电池隔膜,其中锂电池隔膜对公司业绩的贡献越来越突出,2021年公司湿法隔膜收入占比提升至78%,毛利润占比提升接近90%;

数据来源:公司公告、长桥海豚投研

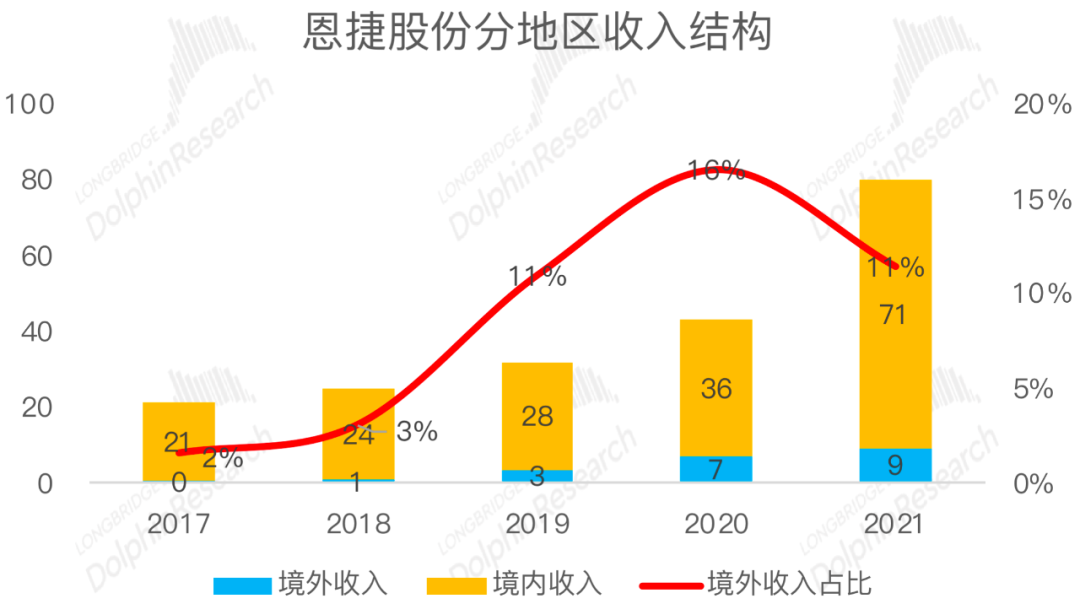

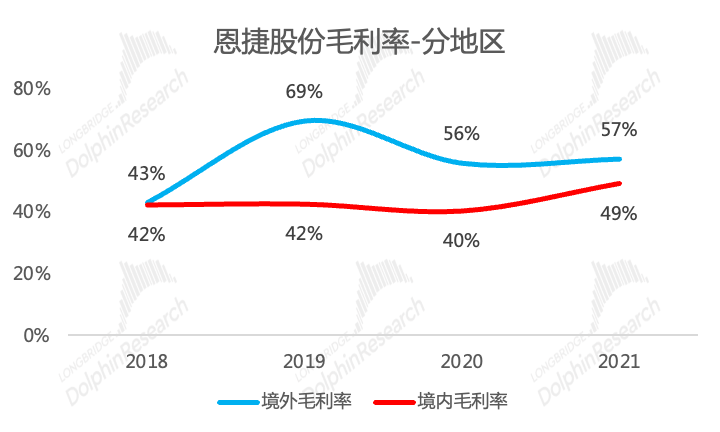

分地区来看,2021年公司境外收入9亿元,占比11%,环比2020年占比有所降低,主要和下游客户动力电池出货量有关,国内客户宁德时代、比亚迪等全球市占率提升,而海外客户LG新能源、松下、三星SDI三家的全球市占率合计下滑约10%;

数据来源:公司公告、长桥海豚投研

二、量-价-毛利,核心关注膜类产品

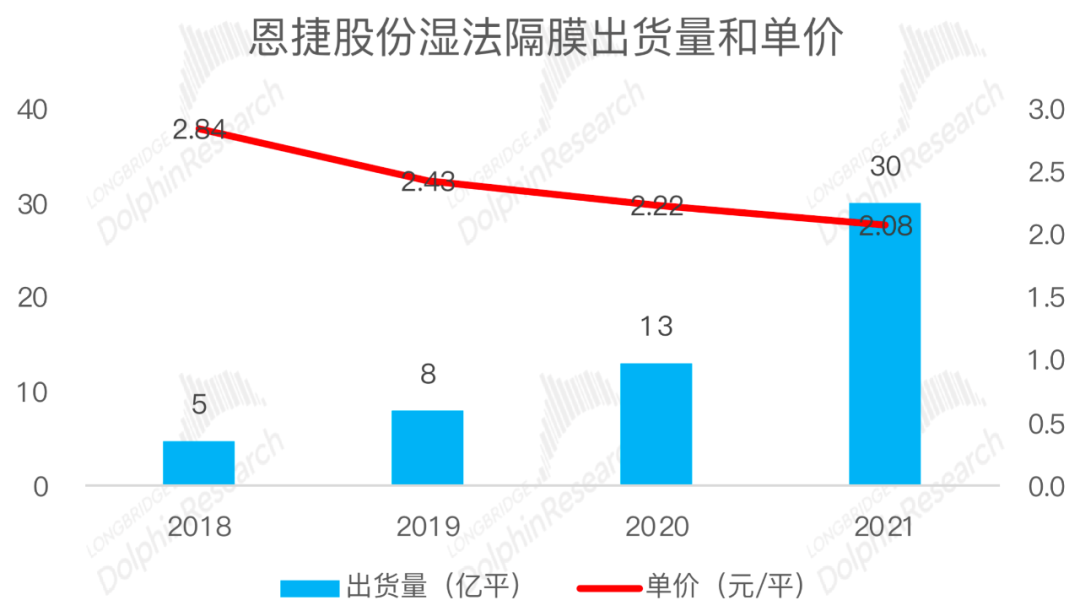

湿法隔膜量-价拆分,2021年公司湿法隔膜实现营收64.37亿元,同比增115%,拆分量价两个因素来看,公司隔膜营收增长主要来自出货量的拉动,动力电池材料涨价的浪潮中不包含隔膜:

出货量:2021年全年湿法隔膜出货超30亿平,同比增130%,超市场预期(市场预期28亿平),出货量的增长主要还是新能源汽车景气度带动。2021年中美欧三地的新能源汽车渗透率快速提升,带动全球动力电池出货量达297GWh,同比增102%,恩捷股份作为隔膜领域的绝对龙头,在行业快速增长期,确定性受益;

单价:长桥海豚君计算,单价2.08元/平,同比-7%,隔膜在动力电池四大主材中属于唯一没有涨价的一个,正极、电解液因为原材料成本上行、负极因为石墨化成本上行均在纷纷涨价,而隔膜定价并不依赖原材料,核心的价值创造在制造和工艺,因此随着技术进步、规模化效应的提升,隔膜价格成下降趋势;

数据来源:公司公告、长桥海豚投研整理

毛利率角度,2021年公司整体毛利率50%,同比提升6.3个pct创历史新高,其中第四季度毛利率53%,创历史新高,其原因主要系业务结构调整(高毛利业务膜类产品营收占比提升)、支柱业务(膜类业务)毛利率提升。

分业务结构来看,支柱业务膜类产品毛利率53%,创历史新高,膜类产品毛利率的提升主要系规模效应和附加值更高的涂覆膜占比提升。

展望2022年,公司湿法隔膜毛利率提升的逻辑会继续演绎,产能增加和下游需求的旺盛带动公司规模效应继续深化,涂覆膜占比从20%-30%继续提升至30%-40%;

分地区结构来看,境外毛利率57%,保持高位稳定,境内毛利率49%,同比提升9个pct,提升非常明显;

数据来源:公司公告、长桥海豚投研整理

数据来源:公司公告、长桥海豚投研整理

数据来源:公司公告、长桥海豚投研整理

三、费用率:整体费用率下降,研发费用率上升

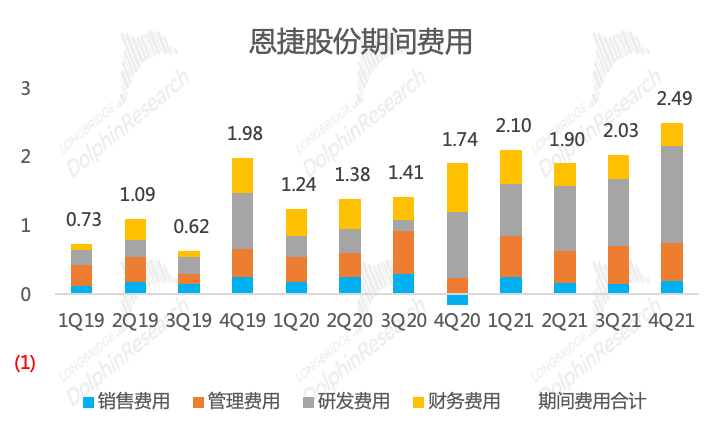

2021年公司四大期间费用合计支出8.5亿元,其中第四季度为2.5亿元,分项来看,公司费用的主要支出项是管理费用、研发费用和财务费用。

由于公司下游客户集中度较高,一旦供应关系成熟,不太需要花费销售费用去获取订单,因此销售费用支出较少;

财务费用随着公司现金流的充裕而逐步缓解,管理费用率受益规模效应而降低;

只有研发费用率成上行趋势,2021年研发费用率为5.1%,创历史新高。动力电池仍处于技术尚未成熟的发展阶段,公司必须重视研发投入,紧跟下游客户的大圆柱、半固态、铝塑膜等新技术方向,因此未来的研发投入会继续加大;

数据来源:公司公告、长桥海豚投研整理

数据来源:公司公告、长桥海豚投研整理

四、净利润:有利润的成长标的

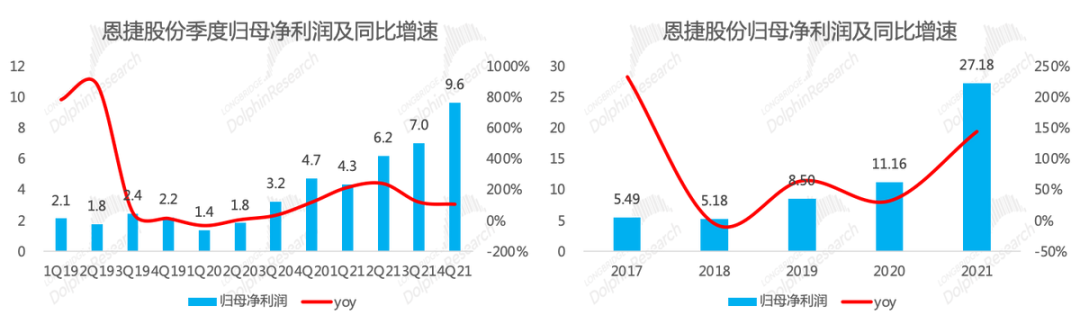

2021年全年公司实现实现归母净利润27.18亿元,同比增144%,其中2021年第四季度公司实现实现归母净利润9.6亿元,同比增104%,符合业绩快报的数据。

净利率创新高,2021年全年公司净利率34%,并且2021年全年呈现逐季上升的趋势,四季度净利率35.4%。根据长桥海豚君对公司盈利能力改善的归因(产品结构优化&规模效应&湿法隔膜中涂覆膜占比提升),公司2022年仍旧具备盈利能力提升的逻辑。

数据来源:公司公告、长桥海豚投研

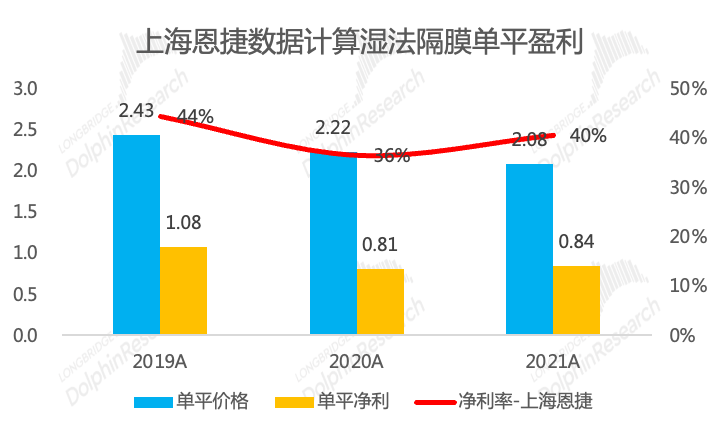

由于湿法隔膜是公司当前收入和利润的主要来源,也是公司盈利能力提升的主要原因,更加是资本市场核心关注的业务,因此长桥海豚君在此特意计算了公司湿法隔膜的单平盈利情况,参考上海恩捷的净利率来计算。2021年公司湿法隔膜的单平均价2.08元/平(同比降0.14元),单平净利0.84元/平米(同比增0.03元),净利率40%(同比提升4pct),公司隔膜产品在一边降价利好下游需求的同时,还能做到因产品结构提升和规模效应带来的盈利提升,实属可良性循环的状态;

数据来源:公司公告、长桥海豚投研

五、2022年一季度业绩预告

公司同时间发布了2022年一季度业绩预告,并将于4月20日晚披露一季报全文,从业绩预告数据来看,公司2022年一季度预计实现归母净利润8.65-9.5亿元,同比翻倍,业绩一如既往地稳,其扎实的基本面数据来自于隔膜较高的行业壁垒和稳定的行业格局,是新能源汽车行业快速发展过程中受益确定性最高的公司。