103,731

103,731文|市值榜 陈清

编辑|贾乐乐

在大众的认知中,一家财务造假上市公司的下场,往往与巨额罚款、牢狱之灾、破产清算等词汇联系在一起。

而瑞幸打破了认知,如过山车般从谷底再冲上来,交出一份不错的财报。

财报显示,2021年瑞幸的营业收入翻倍,亏损缺口收窄,门店数量赶超星巴克,成为中国规模最大的咖啡连锁品牌。

瑞幸是如何自救的?亏损收窄后是否有进一步扭亏为盈的可能?归来后,瑞幸面对的市场又是何种光景?开辟下沉市场的阻碍在哪里?文中将探究这几个问题。

01、复活:回归生意本质

4月11日,瑞幸咖啡发布公告称,已完成金融债务重组,未来在任何司法管辖区不再受到破产或破产程序的约束。

“今天标志着瑞幸咖啡的新开始。”瑞幸董事长兼CEO郭谨一在上述公告中说,并表示瑞幸将不断加强治理和内控。

承认财务造假之后,瑞幸一直经历着动荡和变革。

2020年7月,原高级副总裁郭谨一接替陆正耀成为公司新的董事长兼CEO,大股东大钲资本从董事长陆正耀手中接过瑞幸的烂摊子,通过逐步收购股权,于今年1月成为实际控股方,再到完成金融债务重组,瑞幸终于在明面上与“造假”二字切割开来。

不同于老东家大步向前的激进策略,郭谨一上任后所做的是稳住这座摇摇欲坠的大厦,核心即是回归做生意、做消费品的本质逻辑——关注利润、关注现金流。

商业模式方面,此前瑞幸最受投资者诟病之处,在于其不计代价的疯狂扩张和补贴。

门店数量上,星巴克17年、肯德基20年才达到的规模,瑞幸只用了14个月。早期发放的大额优惠券,让一杯咖啡到手价格基本不超过10元,而定位是“大师咖啡”级别的高品质产品,咖啡价格与原材料、门店租金等成本产生倒挂,是瑞幸的常态。

一边花钱,一边亏钱。当时的瑞幸就像是一个烧钱机器,没有人知道它什么时候能开始盈利。

暴雷之后,瑞幸承认“提供大量优惠券的促销模式是不可持续的”,习惯薅羊毛的用户也能明显感觉瑞幸变贵了。早期1.8折券和新用户首杯免费的活动已经全部取消,用户只能在偶尔运气好的时候碰上3.8折券,但更多是双杯半折券和4.8折券。

涨价让消费者变得敏感,但瑞幸产品价格和其他连锁品牌比起来也算合理。

如果说旧的瑞幸留下了什么遗产,打造爆品的能力一定是一项。

从2019年初代“网红”陨石拿铁到生椰系列,瑞幸基本保持一年一爆款的速度,再搭配小鹿茶、瑞纳冰、轻食等周边小食,2021年新品量就达到113款。

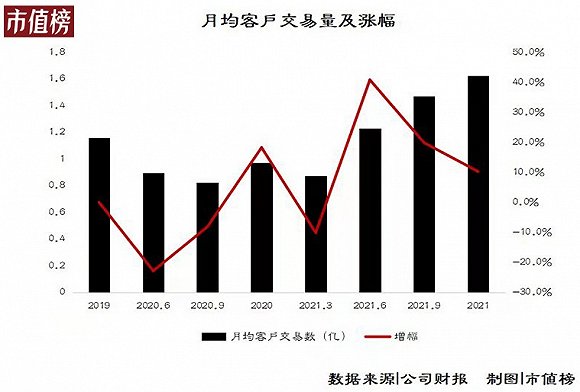

整理瑞幸月均客户交易数,2020第四季度和2021第二季度,瑞幸月均客户交易数增长分别达到一个小高峰,增幅分别为18.22%和40.75%。前者正好推出第二代爆款厚乳系列,后者恰是第三代爆款生椰系列个多月卖出42万杯的时候。

从这些爆品也可以看出,在产品定位上,瑞幸撕掉了精品咖啡的标签,目标转移到职场人士和年轻消费者身上。针对这些人群,瑞幸推出了更适合大众口感的奶咖系列,代言人也偏向于刘昊然、谷爱凌等年轻偶像,吃了一波粉丝红利。

相对于财务造假,消费者更在乎的是口感好不好、价格划不划算。还算合理的价格加上多SKU可选,让瑞幸撑住了。

02、盈利是否有望?

瑞幸撑住了,但还没有拿出全面盈利的成绩单。

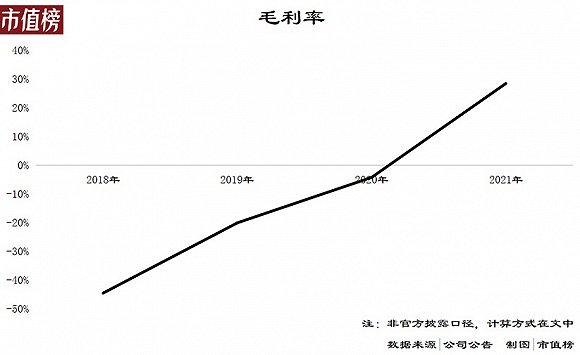

2021年,瑞幸实现收入79.65亿元,同比增长97.49%,营业亏损5.39亿元,同比收窄79.16%,营业亏损额占收入的比重为6.77%。如果以净利润的口径,的确是盈利了,这是因为存在巨额的和解准备金的撤回,不能反映真实的经营水平。

涨价+放弃“大师”定位缩减成本,是利润改善的重要原因。

履约成本是一项介于成本与费用之间的支出,如果将其看做费用,将材料成本、门店租金支出和相关折旧摊销计入营业成本,那么瑞幸2021年的毛利率已经达到28.4%。

利润改善的另一个原因是开放了加盟。

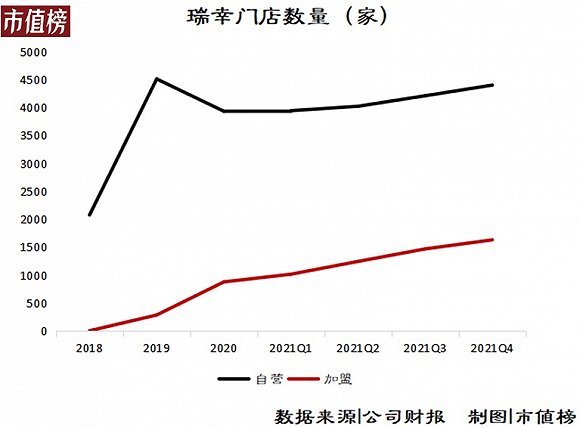

瑞幸早期的态度是全部直营,不接受加盟,原因是保障产品的品质和服务的标准化。2019年开放加盟,但数量极少,到2019年底,加盟店占门店总量比例不超过6%。

暴雷后,2021年初,瑞幸开放了加盟店,并对门店统一进行数字化管理,保证门店咖啡供应质量。

瑞幸的加盟店采用的是0元加盟费,通过销售饮品材料、机器设备实现收入,当毛利达到一定金额时,按比例抽成。

2021年,瑞幸的加盟店净增了753家,达到了1627家。从经营上看,2021年,加盟店为瑞幸带来了13.06亿元的收入,同比增长超过3倍。

从另一个角度看,加盟制是轻资产扩张,能省去不少新开店成本。

瑞幸的加盟商前期需要投入35万~40万左右的费用,进行门店前期装修,以及购买生产设备等投入。以此计算,这753家加盟店,为瑞幸省去了至少2.6亿元的开新店成本。

本质上,瑞幸扩张门店的思路都是花钱,只不过钱的来源不一样。花股东的钱扩张,羊毛都出在同一只羊上,羊害怕自然容易跑。然而换个思路,以共同的利益吸引羊群,每只羊上薅一根,就能织成一件衣服。

那么,不到7个百分点的营业亏损率是否有希望摸到盈亏平衡线甚至跨过去,就要看两个方面:1、产品能不能继续涨价;2、加盟店的扩张情况。

两个问题都与门店地域分布有关。

瑞幸咖啡的自营店主要分布在一二线城市,这也是咖啡需求最旺盛的地区。加盟店则主要在低线城市。

据德勤研报数据,目前一二线城市咖啡渗透率将近70%,与传统冲泡茶饮渗透率相当。尤其是上海作为咖啡文化主要渗透地,每万人咖啡馆数量为2.85家,达伦敦、纽约、东京等平均水平。

一线城市活跃的咖啡市场和需求,催生了大大小小的咖啡品牌。平安证券数据显示,2021年前九个月,咖啡品牌融资事件达18起,金额达56.9亿元,是除2018年高峰后,又一个高点。

新晋咖啡品牌如Manner、挪瓦咖啡等复制瑞幸融资扩张的打法,在一线城市快速扩张门店。目标用户与瑞幸高度重合的Manner咖啡通过多轮融资,估值已高达30亿美元,单店价值远超星巴克,成为咖啡新贵。

整体来看,一二线城市咖啡市场基本成熟,竞争对手多且强劲,瑞幸提价空间不大。

另一个可参考的是,奈雪、喜茶价格都在往下走,它们和瑞幸的产品具有一定的重合度,同时也具有替代效应。

那么低线城市呢?

03、下沉市场的路好走吗?

一线城市趋于饱和,下沉市场仍是蓝海,但也不那么容易拿下。

去年年初,瑞幸新零售合作计划进一步放开全国168个城市加盟店资格,基本都是三四线城市,包括一些小县城也已经可以喝到瑞幸。

瑞幸希望切入下沉市场的野心,昭然若揭。

但进入下沉市场之前,需要考虑两个问题:目标用户和市场竞争。

咖啡本质上主要有三个作用:清神醒脑,精神寄托,以及社交需求。

相传,正是因为一只羊,无意间误食了咖啡豆活泼异常,人们才发现这种植物能让人保持活力与亢奋。后来随着海上贸易的发展,咖啡种植从非洲扩散到世界各地,欧洲形成了浓厚的咖啡文化,咖啡馆进一步产生了社交功能。

在中国,由于浓厚茶文化的影响,咖啡曾一度作为舶来品,与西洋文化、小资情调等词汇联系在一起,代表体面和优雅。

但是这些都不是小镇青年最核心的需求痛点。

生活节奏相对较慢的小镇青年,不需要咖啡作为日常饮品清神醒脑,也不需要咖啡来寄托情感,比较对标的社交需求可以被茶馆酒吧麻将馆等场所满足。咖啡更像是一件可有可无的东西。

即便家附近开了一家咖啡店,小镇青年会因为一时新鲜感,去试个味,那他又会重复购买几次?像瑞幸这类很少提供店内饮用位置的咖啡店,又能获得多少青睐?

瑞幸对一二线城市居民的咖啡教育,无疑是成功的,但生椰拿铁等“咖啡+其他”产品的爆火,也说明接受咖啡本身味道的国民仍是小规模群体,低线城市的习惯培育势必比一二线更难。

所以,瑞幸下沉更大的阻碍,不是来自咖啡本身,而是早就卷起来的奶茶行业。

五线县城老家最繁华的大型商场周边,蜜雪冰城、益禾堂、沪上阿姨、书亦烧仙草、茶百道、霓裳茶舞等数不清的奶茶品牌都可能在旁边有一个小门店。从蜜雪冰城4元的柠檬茶到书亦20多元的烧仙草,每个价格带里都散落着叫不上名字的小众奶茶品牌。

比消费习惯?奶茶的下沉时间比咖啡早很多,在茶文化的国度,消费者显然接受度更高。

打价格战?奶茶的成本比咖啡更低,天然具备低价优势。

《中国企业家》报道,对于二次上市,一位大钲资本中层人士透露,“郭谨一(瑞幸咖啡董事长、CEO)现在老说,我们要打造商业史的传奇,尽管这传奇还没有发生。”

即使是从重新获得投资者信任的角度出发,瑞幸也不会轻易走回发起大额补贴进行市场教育的老路上。

唯一能算得上好消息的是,在一线城市工作后回家的小镇青年,对咖啡的接受度更大,有能力也更愿意进行体验消费。

04、结语

回归快咖啡市场均价,于瑞幸而言是明智之举,也是管理层经历大起大落后,决策更加理性的表现。

布局加盟店,既是瑞幸的缓兵之计,也指向瑞幸未来的发展方向。

满足需求、获得回报,是商业的本质。而优质的商品和服务,是企业安身立命的根本。欺骗本身掩盖不了任何事实。

不管曾经瑞幸是不是陆正耀的庞氏骗局,暴雷后瑞幸的一系列改革,都透露出它在大众咖啡赛道深耕的决心。

瑞幸归来,但天下早已不是曾经那个天下。活下来,只是打赢了第一场战争。