85,646

85,646文|投资者网 张伟

编辑|胡珊

4月19日,减速机生产商浙江通力传动科技股份有限公司(下称“通力科技”)披露了在深交所创业板上市的第三轮审核问询,就深交所关注的营收增长、行业地位、研发费用投入等30多个问题进行了回复。

招股说明书显示,通力科技在国内减速机行业的市场占有率不到1%,远低于国茂股份(603915.SH)、宁波东力(002164.SZ)等直接竞争对手。同时还要面临全球行业龙头SEW、FLENDER等国际厂商的挤压。通力科技能否通过上市扩大经营规模、提高行业竞争力,还有待观察。

主营收入上行驱动因素被关注

据官网显示,通力科技成立于2008年,是一家专业从事减速机研发、生产、销售及服务的高新技术企业,其产品包括通用减速机、工业齿轮箱两大类,并提供配件及维修服务。这三块业务构成了通力科技的主要收入来源。

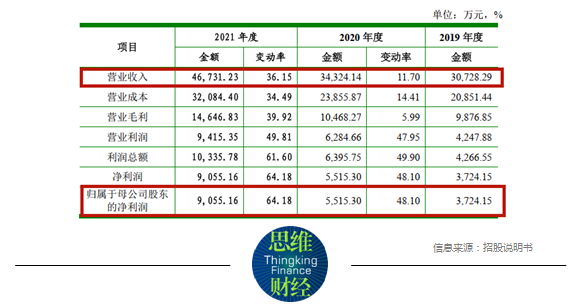

2019年至2021年(下称“报告期内”),通力科技的主营业务收入分别为3.05亿元、3.4亿元和4.63亿元,净利润分别为3724万元、5515万元和9055万元。报告期内,其通用减速机的营收占比超过75%,工业齿轮箱高于20%,配件及维修不到2%。

图表1:通力科技营收净利润明细

虽然通力科技报告期内的营收、净利润都保持增长。但深交所在第三轮问询中要求通力科技说明“主营业务收入整体上行的驱动因素,是否与同行业可比公司收入变动趋势相符”。

通力科技回复称,“整体上升的驱动因素主要系下游设备制造业及相关应用领域增长迅速、积极的市场拓展带动减速机产品销量增长以及减速机产品单价的波动。”

财务数据显示,通力科技2021年通用减速机、工业齿轮箱的售价为3975元/台、35775元/台,较2020年分别上涨了8%和7.9%。

据已披露的财务数据,国茂股份、宁波东力2021年前三季度的营收增幅均超过40%。通力科技认为,公司主营业务收入变动趋势与同行业可比公司收入变动趋势相符,但因各公司的经营规模、细分产品结构、销售策略等存在差异,导致增长幅度存在一定差异,具有合理性。

市占率不到1%如何称“龙头”?

除了营收增速不及国贸股份、宁波东力之外,在总资产、营收规模和市场占有率等方面,通力科技与上述两家公司也有明显差距。

Wind数据显示,国茂股份、宁波东力2020年的总资产分别为40.03亿元、18.6亿元,同期通力科技只有5.04亿元;国茂股份、宁波东力2020年的营业收入分别为21.84亿元、12.38亿元,同期通力科技只有3.43亿元;国茂股份、宁波东力2020年的净利润分别为3.6亿元、14.61亿元,同期通力科技刚超过5500万元。

可以看到,无论总资产、营业收入还是净利润,这两个直接竞争对手均数倍于通力科技。而在招股说明书中,通力科技认为“自身属于龙头企业”。对此,深交所要求通力科技说明“自身属于龙头企业表述的依据,相关认定是否审慎。”

通力科技表示,受限于自身发展规模,公司目前市场份额相较于同行业上市公司存在一定差距,但由于国内减速机行业集中度较低,公司的市场份额仍然位居通用减速机行业前列。统计数据显示,2020年,通力科技的市场份额约为0.62%,低于国茂股份的3.92%和宁波东力的1.94%。

通力科技还提到,公司与国茂股份、宁波东力等规模较大的减速机企业虽然已成为国内领先的通用减速机企业,但是市场份额依然相对较小,国内高端市场仍被SEW、FLENDER等外资企业占据,国内企业的整体技术水平与SEW、FLENDER等国际厂商仍存在一定差距。

核心技术或产品会否被淘汰?

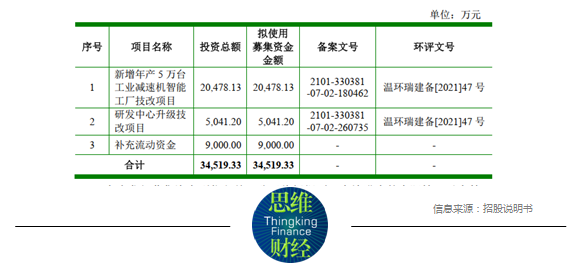

募资用途显示,通力科技本次IPO拟募资3.45亿元,其中2.05亿元用于新增年产5万台工业减速机智能工厂技改项目、5041万元用于研发中心升级技改项目、9000万元用于补充流动资金。

图表2:通力科技募资用途安排

据悉,减速机的工作原理是将原动机提供的动力通过各级齿轮传动到输出轴上,驱动工作设备运转,达到降低转速、增大扭矩的目的。招股说明书显示,通力科技现有产能为6.45万台/年,募投项目达产后,减速机产能将超过11万台/年。

对于产能扩张,通力科技向《投资者网》表示,“随着主营业务收入的快速增长,产能不足已经成为制约公司发展的重要因素,公司有必要在现阶段进行产能扩张。”报告期内,通力科技减速机的产能利用率分别为98%、117%和145%。

同时,通力科技还拟募资5041万元用于研发中心升级技改项目。通力科技表示,本项目完成后将有利于公司进一步保持和增强技术优势,顺应行业技术发展的主流趋势,提升公司自主创新能力,满足公司研发需求,进而提升公司的核心竞争力。

不过,通力科技的研发投入金额与同行业公司相比并不高。2021年上半年,国茂股份、宁波东力的研发投入分别为5210万元和3131万元,高于通力科技2021年全年(1933万元)的研发投入。这也让深交所关注通力科技的核心竞争力,要求其说明“核心技术或产品是否存在被淘汰的风险”。

通力科技表示,因为营收规模与国茂股份、宁波东力等同行存在差距,导致公司目前在研发投入的绝对金额低于上述公司,但从最近一期(指2021年上半年)的研发费用率来看,与同行业可比上市公司的差异较小。

财务数据显示,国茂股份、宁波东力2021年上半年的研发费用率分别为3.52%、3.99%。通力科技近三年的研发投入为4169万元,在近三年营业收入中的占比为3.73%。

图表3:通力科技2021年上半年研发费用率

对于核心技术或产品是否存在被淘汰的风险,通力科技认为,公司的核心技术不属于行业通用技术,具备私有、不能被行业参与者轻易获取等特征,使得公司的减速机产品属于行业内主流,有较强的市场竞争力。

通力科技还提到,公司作为起草单位参与了4项减速机国家标准与行业标准的制定,未来会不断累积和更新核心技术,持续提高研发实力以适应行业的技术与产品发展需求,保持公司在行业内的持续竞争力。