192,956

192,9565月2日,深圳百果园实业(集团)股份有限公司(下称“百果园”)向港交所提交上市申请,欲冲击国内“水果零售第一股”。

据了解,百果园是国内最大水果零售商的百果园,目前拥有5351家线下门店,年营业规模达到了102.89亿元。百果园一直给大众的印象就是比较贵,随着新零售电商的崛起,水果赛道的竞争更加白热化。虽然百果园是行业的头把交椅,百果园的市场份额也仅为1%左右。

百亿营收下净利润率不到3%

事实上,此次并不是百果园首次冲击上市。最早在2020年6月1日,公司就向中国证监会国际部递交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》,拟于港交所主板挂牌上市。

但5个月后,百果园又与民生证券签署上市辅导协议,拟登陆深交所创业板。

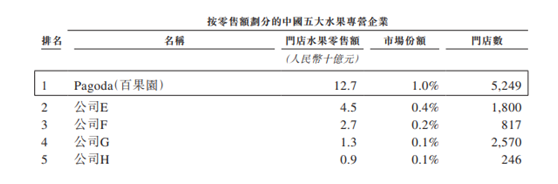

根据弗若斯特沙利文的报告,按2021年水果零售额计算,百果园是全国第一大水果零售商,同时在国内所有水果专营店和零售企业中位列第一。其中,2021年百果园水果零售额规模是第二名的2.8倍。

在2021年,按水果零售额划分,公司为水果零售行业的第一大公司,占1.0%的市场份额,而前五大参与者合共占3.6%的市场份额。可见这个市场非常分散的赛道。

招股书显示,百果园是一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售的大型连锁企业。

IPO前,余惠勇、徐艳林夫妇及员工持股平台为百果园的控股股东,其中余惠勇及徐艳林直接、间接持股超35%,为百果园最大股东,而投资方共计持股约43.5%。

天眼查APP显示,百果园已经进行了8轮融资,获得了天图投资、中金资本、深创投、越秀产业基金、前海母基金、招商局资本、中信、源码资本、基石资本等知名机构的投资。

财务数据显示,2019年、2020年、2021年,百果园实现营收分别为89.76亿元、88.54亿元、102.89亿元,净利润分别为2.48亿元、4570万元和2.26亿元,净利润率分别为2.8%、0.5%和2.2%。

以此可见,虽然公司营收规模不小,但是实际的赚钱能力非常一般。

从收入类型来看,水果及其他产品销售为百果园的核心收入来源,该部分收入在2021年占比达到了97.1%。

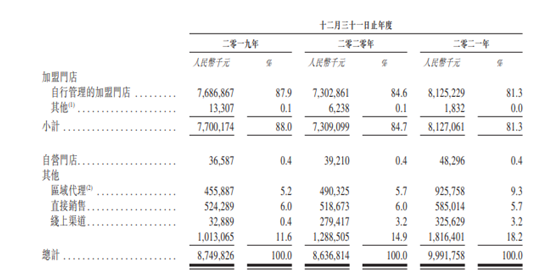

营收构成来看,百果园的收入主要是依靠加盟门店。2021年来自加盟门店的收入达到81.25亿元,占营收比例为81.3%。百果园目前拥有5351家线下门店,,其中5336为加盟门店、15家为自营门店,几乎99%都是加盟店。

而反观其余部分,来自自营门店的收入仅占比0.4%;来自区域代理的收入占比为9.26亿元,占比为9.3%;来自直接销售的收入为5.85亿元,占比为5.7%,来自线上渠道的收入为3.26亿元,占比为3.2%。

线下门店扩张放缓,线上渠道拖累业绩

据了解,在2016年获得融资后,百果园曾经提出要在2020年开出10000家店,实现年销售额400亿元的目标。从上面的数据来看,差距还很大。

数据显示,2019年百果园门店净增890家左右,但2020年门店净增数量约120家,线下门店的增速已经放缓。不可否认这背后有疫情的影响。但是水果行业高损耗、低毛利的行业特性始终是困扰着百果园问题。

也因此,目前百果园正从传统线下模式转型至线上+线下模式的过程中。在线上方面 “赚钱难”一直以来是个比较大的问题,不同于线下规模化优势,在线上渠道只有拥有较强的供应链管理能力,才能具备高的竞争壁垒。

在2021年,百果园的总订单数超过2.9亿单,其中线上渠道的订单占比约为23%,目前百果园线上渠道包括自有App、小程序、微信群、天猫等电商平台、美团等外卖到家平台,渠道铺的比较全。

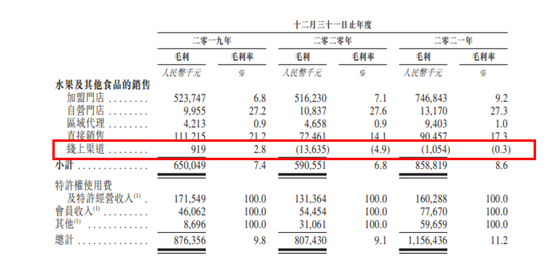

然而这些目前还未对业绩起到正向作用。数据显示,百果园线上渠道的毛利在2020年与2021年为负值,2020年百果园毛利为-1363.5万元,2021年毛利为-105.4万元,对应的毛利率分别为-4.9%、-0.3%。

目前生鲜电商平台依靠着背后的资本,进行烧钱补贴以扩张市场份额,除了水果,还提供豆浆、包子等早餐及各类冰鲜产品、生活用品等。相比之下,百果园品类选择性较少,更重要的是,进一步发展生鲜零售业务也将对供应链、仓储和物流等环节提出更高要求,产生更多运营成本。

以百果园扩充的肉禽蛋品、蔬菜海鲜、粮油酒饮等类目为例,配送时效为次日达,比起这些可以即时配送到家的生鲜电商头部玩家显然没有什么竞争力。

另外,百果园从2018年还尝试做起了付费会员生意。招股书显示,百果园当前会员数6700万,其中只有78万名付费会员。“会员店”计划显然不太成功,到2021年,百果园收入了0.7亿会员费,占比不到1%。

到目前为止,卖水果依然是百果园的收入支柱,水果领域外谋求突破目前还未找到有力的突破口。

招股书披露到,百果园在一线城市门店数量占比在下滑,从36.8%降至33.8%。与此同时,收入贡献度也从49.0%下滑到45.7%。对此,百果园在招股书中说,将继续渗透一线及二线城市,同时到更多低线的城市探索市场机会。

这也释放了一个信号,向下沉市场渗透是百果园发挥水果品类优势的一个方向。 目前百果园在进行市场扩张时,开始重点关注三四线城市。2021年新开三四线区域门店占总体新店数30%,预计2022年将达到40%。

至于此次IPO募资用途,公司表示将主要用于改善并加强运营和供应链体系以及用作营运资金和一般公司用途。不过要想得到资本市场的认可,或许还需要展现足够多未来的想象力。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)