168,005

168,005

图片来源:东方IC

小牛电动公布的2022年第一季度业绩报告显示,该公司第一季度收入为5.755亿元,同比增长5.1%;净亏损2960万元,同比扩大448%。

财报显示,2022年第一季度该公司电动车销量为16.37万辆,同比增长9.4%;中国电动车销量达14.9万辆,同比增长3%;国际市场电动滑板车销量1.47万辆,同比增长193.7%。

原材料价格持续上涨对毛利率造成压力

事实上,小牛电动的业绩已经不是首次下滑。2021年第四季度,小牛电动营业收入为9.861亿元,同比增长46.7%;净收入为4760万元,同比下滑18.21%。

小牛电动发布的2021年第四季度和全年财务业绩报告显示,小牛电动2021年毛利率为21.9%,较2020年的22.9%有所下降,主要是由于原材料成本上升以及各种新产品推出导致产品结构发生变化。

2022年第一季度,小牛电动毛利率为19.1%,而2021年同期为23.8%。财报解释称,毛利率下降是由于持续的成本压力以及毛利率普遍较高的配件、备件和服务的销售减少。

对此,小牛电动CEO李彦表示:“原材料价格,尤其是第一季度锂离子电池价格的持续上涨,对我们的毛利率造成了额外的压力。作为电动两轮车市场的高端品牌,我们将继续开发对用户具有独特价值主张的创新产品,逐步恢复毛利率。”

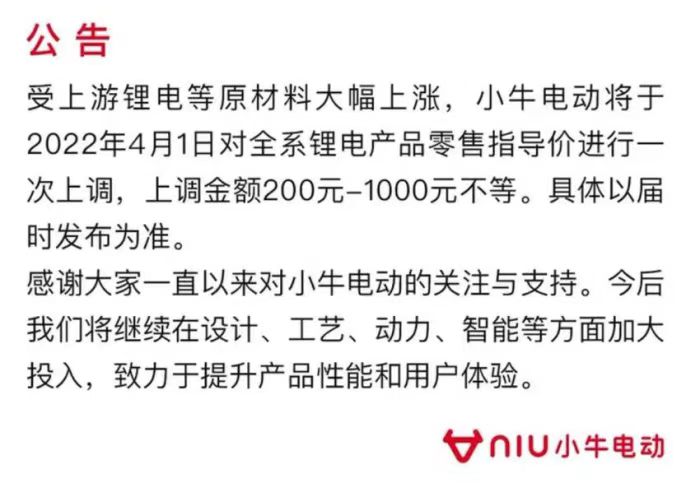

今年3月,小牛电动在各大电商平台发布公告称,受上游锂电等原材料(价格)大幅上涨,4月1日对全系锂电产品零售指导价进行一次上调,上调金额200-1000元不等。

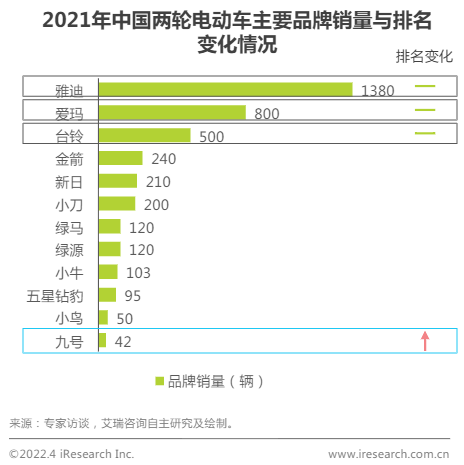

传统电动车品牌依旧强势,小牛电动品牌销量与雅迪、爱玛相距甚远

艾瑞咨询数据显示,2021年中国两轮电动车累计销量达4100万辆,同比下降了13.9%,受部分地区《新国标》过渡期推行节奏减缓等因素影响,两轮电动车销量增幅不及预期。预计2022年有所回升,但也未能超过2020年。

同时,艾瑞咨询指出,目前,两轮电动车低价格段车型比较集中,以传统品牌为主,低端经济车型、性价比车型、性能车型常常是传统品牌的热销主力车型;随着两轮电动车的智能化发展,雅迪、爱玛、台铃、新日等传统品牌也大力推出“智”版车型。

新势力品牌如小牛、九号则以智能化车型为主,价格相对较高,市场销售规模远不及低价段车型规模,未来价格相对适中、兼具性能与智能的车型市场空间会更大。

从两轮电动车品牌竞争格局来看,传统电动车品牌依旧强势,从2021年两轮电动车品牌销量看,雅迪、爱玛、台铃依旧排名前三,小牛电动品牌销量与三者相距甚远。