143,898

143,898文|云酒网

国家统计局数据显示,2021年,白酒产业规模以上企业实现销售收入6033亿元,利润总额1702亿元,产量达到716万千升。

据云酒头条(微信号:云酒头条)统计,19家白酒上市企业同期实现营收3017.18亿元,净利润1082.98亿元,共计产量181.58万千升。白酒上市企业占据整个白酒行业过半营收、六成净利,以及四分之一的产量。

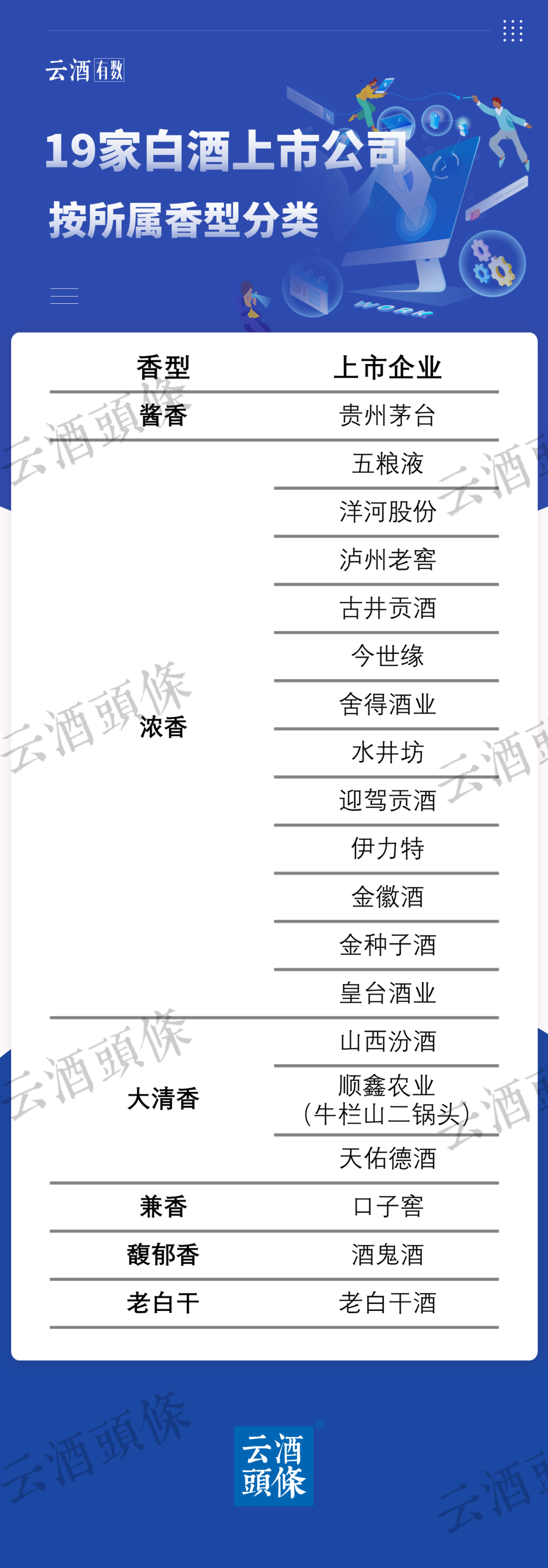

其中,1家酱香型、12家浓香型、3家大清香白酒企业的营收、净利润、产量总和如下:

营收分别为1061.9亿元、1510.83亿元、312.51亿元,占比35.28%、50.19%、10.38%;

净利润分别为524.6亿元、474.52亿元、53.77亿元,占比48.44%、43.82%、4.96%;

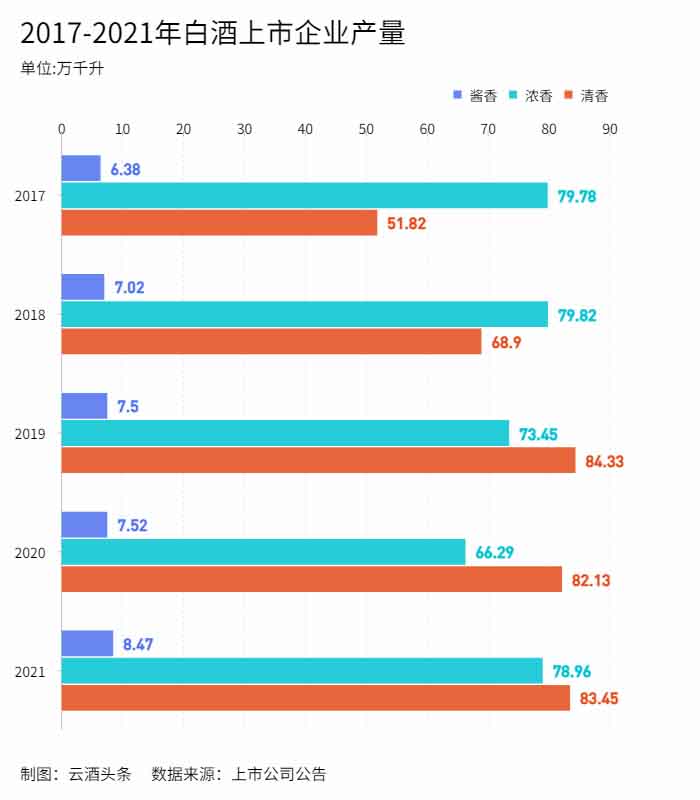

产量分别为 8.47万千升、78.96万千升、83.45万千升,占比4.67%、43.49%、45.96%。

茅台一骑绝尘、浓香阵营庞大、大清香高速增长,业内有关“酱香反超浓香”“大清香时代即将到来”的猜想能否得到印证,其他香型还有何种表现?

从上市公司业绩变化,看各香型市场趋势,云酒头条就此(微信号:云酒头条)进行了分析。

➊酱香反超浓香?

越来越多的数据表明,酱香与浓香激战正酣。

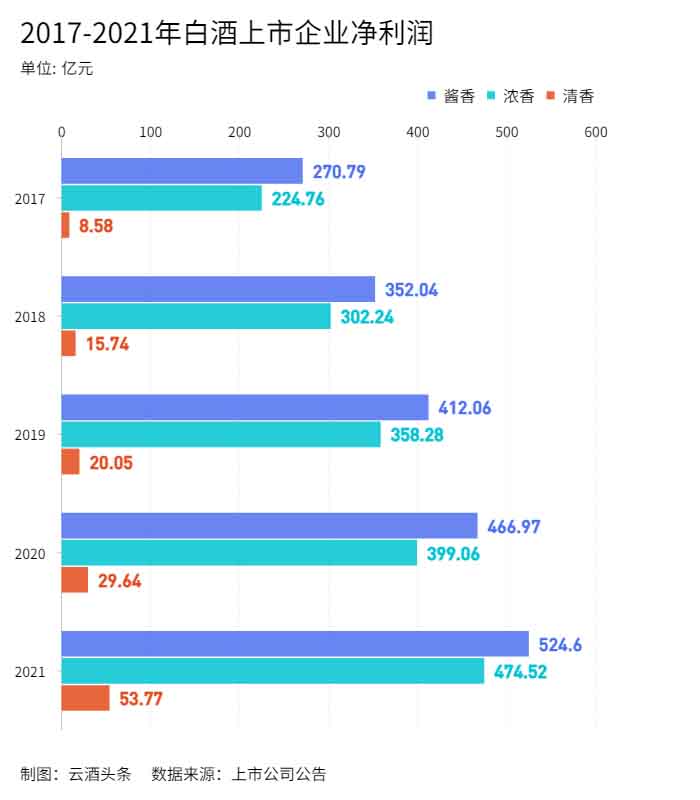

在酱香型白酒上市公司中,贵州茅台一枝独秀。年报显示,贵州茅台2021年营收1061.9亿元,净利524.6亿元,产量8.47万千升,分别占19家上市酒企的35.28、48.44%、4.67%。贵州茅台以不到5%的产量获得近50%净利的局面,正吸引更多白酒企业入局酱香市场。

资本涌入之下,酱香型白酒产能得以快速提升。有关数据显示,2019年,贵州规模以上企业白酒产量仅27.39万千升,至2024年产量预计增至42.6-42.8万千升,相当于2019年产量的1.56倍。

近两年来,川黔两省在酱酒产业投入上不遗余力,随着各大酒企产能扩张计划逐步落地,酱酒行业预计在2025年释放约20万千升新增产能。包括岩石股份(上海贵酒)、海南椰岛等上市酒企,也纷纷选择拓展酱酒业务板块。

新一轮酱酒竞争掀起,酱香似乎已然反超浓香?但据白酒财报的表现来看,结果并非如此。

不可否认,就净利润而言,酱香较浓香略胜一筹。然而,不管从营收、产量,还是头部企业占比来看,浓香型白酒仍有显著优势。

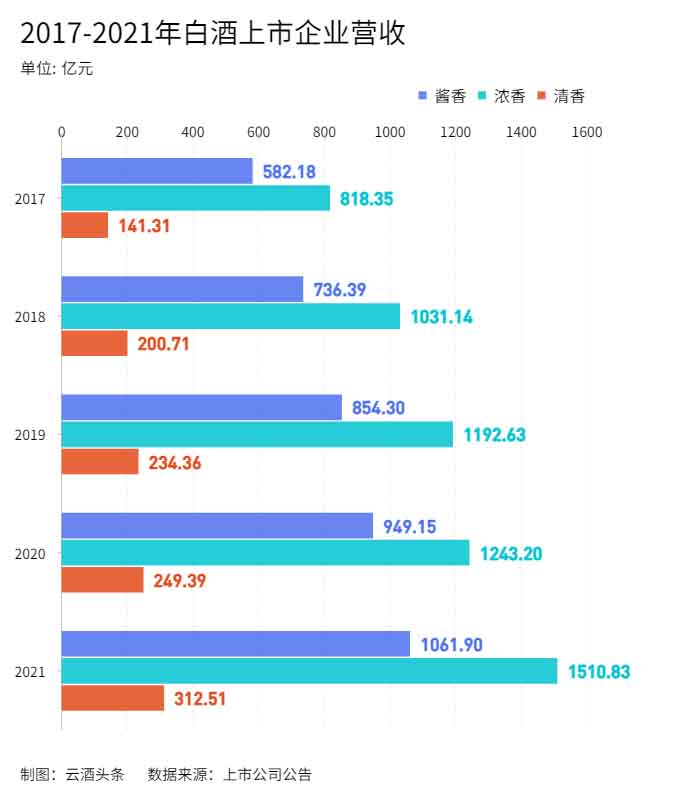

五年间,浓清酱三香整体营收规模均实现约两倍增长。其中在浓香板块,2021年12家浓香型白酒上市公司的营收总额为1510.8亿元,比酱香型企业多448亿元,其78.96万千升的产量则在19家白酒类上市企业中占比43.49%,是酱香型企业的近十倍。

与此同时,五粮液、洋河股份、泸州老窖作为浓香型白酒代表,在营收前五中位列三席,加上古井贡酒、今世缘、迎驾贡酒、舍得酒业,浓香型白酒共有七家企业进入净利前十强。

从历届国家名酒评比结果来看,浓香对整个白酒产业的引领价值,同样不容忽视。

1952年,首届全国评酒会尚未划分白酒香型,贵州茅台与泸州老窖已并列四大名酒。1963年,在评选出的老八大名酒中,五粮液、泸州老窖特曲、古井贡酒、全兴大曲酒,作为浓香名酒产品占据四席。

1978年底,入选新八大的剑南春和洋河大曲皆为浓香型白酒。此后两届全国评酒会上,浓香型白酒在十三种名酒与十七种国家名酒中,分别占有七个、九个名额。

业内人士表示,浓香型白酒作为中国白酒的核心品类,名酒数量多、龙头实力强,其在行业内的主导地位短期难以撼动。不过酱香与浓香的浓香的扩张和增长仍在继续,并将成为推动酒业进一步增长的关键力量。

➋大清香时代正在路上

浓酱两大香型对垒之外,清香型白酒的增势不容小觑。

2021年,清香型白酒上市公司营收总额为312.51亿元,占19家上市公司全年营收的10.38%,净利润总额53.77亿元,占比为4.96%;产量合计83.45万千升,占比为45.96%(注:顺鑫农业未披露白酒产业净利润,不纳入计算)。

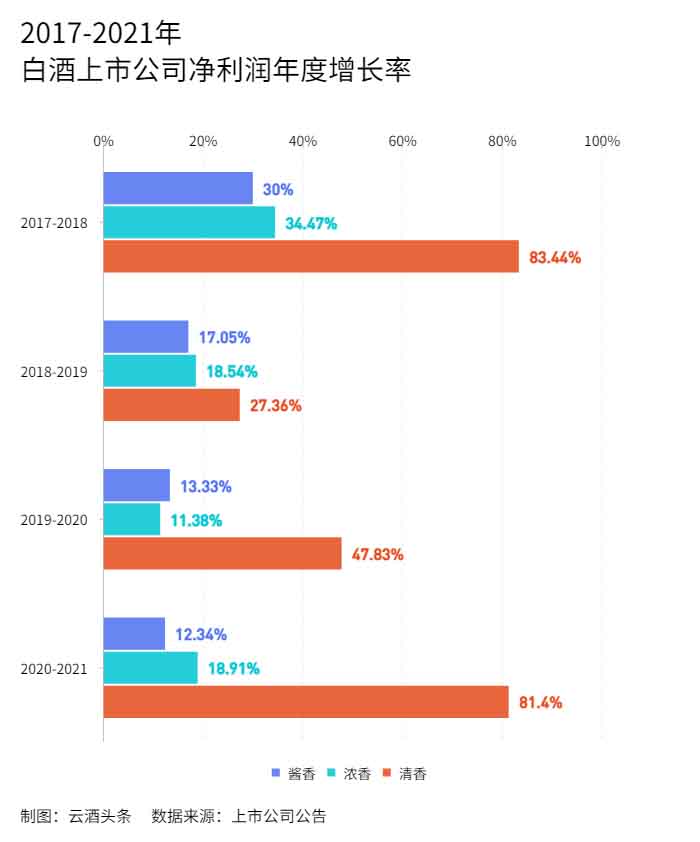

从2018年到2021年的营收比拼中,TOP5白酒上市企业的固定成员为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒,浓酱清三香型齐全。其中,仅有清香型白酒的营收、净利、产量占比呈全面上升趋势。

自2020年开始,浓酱清三香型白酒营收、净利、产量增速加快,就营收、净利而言,清香型白酒的增长速度都远高于浓、酱。

作为清香型白酒的代表,汾酒的高速发展尤为瞩目。2022年一季度报告显示,山西汾酒实现营业总收入105.3亿元,同比增长43.62%;实现净利润37.10亿元,同比增长70.03%。仅2022年一季度的营收,已超2021全年营收的50%;净利润已超2020全年。

业内人士分析,在白酒行业发展中,龙头领跑将带动整个品类中众多品牌共同发力,形成“一超带动 多强奋起”的格局。汾酒的持续增长,正引领着大清香复兴热潮。

然而,不可忽视的是,从浓酱清三类香型的白酒上市企业表现来看,清香型白酒虽有近半产量,但其净利占比却不足5%,与酱香型白酒正好相反。在云酒·中国酒业品牌研究院高级研究员、北京卓鹏品牌营销咨询公司董事长田卓鹏看来,大清香的未来,一定在高端。

当前,汾酒进一步提升高价位段占位能力,落实“抓青花、强腰部、稳玻汾”的产品策略;牛栏山聚焦品牌升级,建立品牌和中高端核心产品的强关联。业内人士分析,未来5年,清香型白酒市场规模将达到1500亿元,行业占比将由15%上升至20%以上,而清香在高端、次高端市场的占比,也将提升至30%左右。

➌其他香型表现如何?

云酒·中国酒业品牌研究院高级研究员、独特咨询创始人王伟设认为,浓清酱三香之外,其它香型品类同样值得关注。

据云酒头条(微信号:云酒头条)统计,近5年来,兼香型白酒仅口子窖一家上市企业,其营收、净利、产量数额整体上升,在19家上市企业总量提升的趋势下,占比反而缩减;老白干型白酒仅一家上市企业,其营收、净利、产量数额及占比未出现明显变化。

2017年至2021年,主打馥郁香型的酒鬼酒,营收从8.78亿元增至34.14亿元,净利从1.76亿元增至8.93亿元,产量从0.61万千升增至1.6万千升,占比皆逐年递增。

王伟设认为,兼香型白酒整体市场规模有望从2021的250亿元增至2025年的500亿元,市场竞争将推动企业前端技术的创新与融合,并塑造更高价值。

4月1日起,《白酒质量要求第11部分:馥郁香型白酒》推荐性国家标准正式实施,馥郁香型正式成为第11个国标香型。有观点认为,随着白酒消费多元化、个性化、差异化的趋势凸显,以馥郁香为代表的创新品类也将博得更多红利。

事实上,因为酿造原料、发酵环境、酿造工艺的不同,每类香型都有独特风味,这也是白酒稀缺价值的表现。

当前,“茅台热”引领“酱酒热”的势头仍未改变;本就占据主要份额的浓香,正加速抱团发展坚守阵地;在汾酒的引领、牛栏山转型的背景下,清香品类呈崛起之势;各类香型百花齐放、又和谐统一。

白酒上市企业的香型之战,行业与消费者将是最大赢家。