文|港股研究社

一千八百多年前,生活在三国魏与西晋之交的医学家王叔和,写下感悟。一千八百多年后的今天,尤其是在一些疫情封控地区,众多患者面临用药难买药困难的问题,这句古话反而更加发人深省。

用药难,主要难在处方药,尤其是一些需要长期服药的慢性病用药。这类产品,无法像OTC药那样灵活购买或者替代。尽管各地已有众多政策出台,支持一次性购买和医保报销更长周期的药品,但落实到患者个人,意料之外的情况总是难以避免。

正因为如此,当阿里健康、京东健康、圆心科技、叮当健康等众多互联网医疗企业,纷纷将处方药和慢病用药纳入自己的广阔版图时,当他们也把线下药店开到医院旁边时,“互联网医疗卖药”的论断,理应得到一些新解读。

互联网医疗的处方药“触电”史

2020年11月12日,国家药监局发布《药品网络销售监督管理办法(征求意见稿)》,该文件提出,在确保电子处方来源真实、可靠的前提下,允许网络销售处方药。回溯历史,处方药“上网”政策多次更迭,但最终还是将有限权利下放给平台。

从另一个层面看,这也是与国家支持处方药外流趋势相呼应。2015年,国务院发布医改试点指导意见:在100多个试点城市,公立医院的药占比必须降到30%以下。此后政策继续延伸,大量处方药开始流向院边药房、DTP药房、网络渠道。

相对而言,互联网医疗在承接处方药方面受到的关注会比传统药房稍多,一方面是产业自身更积极地争取认可,另一方面,政策也在探索患者体验的改善,而互联网渠道的高效必不可少。站在医院角度,他们乐于把自己的互联网医院职能建设留给更专业的人,而互联网医疗企业从中收获对医疗体系的打通。

不过,落实到药品流通,实操比理论困难得多。回到互联网医疗接触处方药之前,两大核心阻碍处方电子化和医保支付摆在面前。

前者,目前已经得到了比较好的解决。对阿里健康、京东健康、圆心科技旗下的妙手医生等问诊平台来说,在线开具处方然后配发药物,已经是很正常的流程。

后者,由于各地医保支付体系本身并没有实现一盘棋,因此互联网医疗企业只能在自己的重点地区实现和医保的“互联互通”。

尽管如此,互联网医疗抓住处方药院外市场的愿景是不变的。既然处方外流已成既定事实,那它实际上成为了连接医患的绝佳跳板,而OTC药品因为专业性和必要性不够,是缺乏这种效力的。

这催生了一些重视乃至专注于处方药、特药院外零售的互联网医疗企业:

定位于肿瘤疾病领域的思派健康,2021年特药药房营收31.4亿,占总营收比例87%。

立足患者医疗服务全生命周期冲刺港交所的圆心科技,零售额约85%来自处方药销售。截至2021年12月31日,圆心科技线上及线下平台提供约56800个品种的产品,产品组合涵盖国家药监局自2015年起批准的83款肿瘤创新药中的60款,超过1800个库存单位为心血管疾病的处方药。

体量更大的阿里健康,2022财年处方药业务收入增长105.2%。

把药店开到三甲医院门口去

药店,本身是医药+零售+服务三种属性集合的产物,尤其是承接处方药外流时,大部分药品想真正打进医患关系链,第一步是到离医院最近的地方去。

原因很简单,单纯依靠互联网医疗企业自己的互联网医院体系,难以支撑规模效应。而目前停留在线下的众多患者,才是短期的最佳入口。

举个例子,作为湖南乃至整个南方地区都排名前列的知名医院,中南大学湘雅医院有十余个专科综合排名位列全国前十,也吸引着全国各地的患者。

因此,中南大学湘雅医院附近一街之隔,密集分布着包括京东、阿里健康、圆心科技等互联网医疗企业的实体药房,和老百姓、益丰、达嘉维康等传统药房、DTP药房品牌的门店,总数接近20家。抢占院外处方药的地缘竞争之大,可见一斑。

圆心科技创始人何涛曾经判断,未来常规用药、慢性病用药都会逐渐社会化。他说:“在这里面我们有个非常清楚的模型,叫做构建离处方最近的距离,药房一定要在患者离院后的主通道上,要非常容易可及。”

截至2021年12月31日,圆心科技旗下有264家药房,覆盖327家三甲医院,有176家药房位于医院300米范围内。思派健康有91家特药药房,其中42家获得“大病医保双通道资质”。近水楼台先得月,是大家共同的梦想。

入口的代价在于,重资产、重运营、重服务属性,对线下投入提出持续挑战。思派健康,圆心科技,以及虽然不专注于处方药、但坚持线下自建药店的叮当健康,都面临着明显的亏损。

不过,就2021年的数据而言,各家都实现较好的同比增长:

叮当健康营收37亿元,同比增长65%;

思派健康营收34.7亿元,同比增长29%;

圆心科技营收59.38亿元,同比增长63.6%。

圆心科技在高基数情况下依然实现高增速,就来自于其院外综合患者服务收入,也就是院外药房服务及院外医疗服务、自营药房客户群的增长。

传统药房的高毛利产品是保健品,普通OTC药物利润空间参差不齐,引流意义更大。而院外处方药、慢病药、特新药的特点,往往受到医药相关政策的影响,呈现高单价、低毛利。思派健康2021年的毛利率是8.2%,圆心科技则为9%。

有意思的是,叮当健康、思派健康、圆心科技三者中,圆心科技2021年的亏损额度是最小的。增长快,亏损克制,这可能是成长型企业比较理想的状态。

虽然传统药房野心勃勃、国药药房虎视眈眈,互联网医疗在做处方药和特药药房布局时,更应该明确,自己不是为了赚取这一时的现金流,而是为了给自己的飞轮效应提供原始动力。

圆心科技创始人何涛就曾把院边药房,定位于本地的药品服务中心:“不管到店还是到家,其实都要解决一个便利性的问题,而本地的店其实是最佳路径,再加上线上医保支付的放开,医保本身也是属地化管理的,这可能是未来构建复诊、包括慢病用药的一个主要形态。”

从传统品牌药房的表现来看,医药零售原本就是个规模生意,门店首先是一切的入口。市场曾经愿意给互联网医疗更高估值,就是看重它们抓住入口,但不停留于入口的野心。

水大鱼大,为何不好抓?

医药险的故事里,药可能是永恒的纽带。毕竟对许多慢病患者来说,一次处方之后,需要的只是长期服药。

然而,这个视角是不够深入的。药的价值判断,关联因素很多。从整个供应路径看,药房数量、处方量、销售订单量、供应商数量、药师数量等指标,应当形成有效的正相关增长,这是可以验证医药平台真正的销售效果。

举个例子,圆心药房、思派健康在对患者销售药品时,同时也是在帮助源头医药厂商打开市场。这个入口不仅仅是互联网医疗进入患者全病程的入口,也是医药公司需要的营销入口。而很多医药企业,需要的正是这样的渠道帮自己打开局面。

比如,泽璟制药是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新药企业,它与国药集团、上海医药、圆心科技、1药网等多个渠道,在全国DTP药房等领域开展合作。

这样的企业还有很多,2021年,国家药监局药品审评中心副主任周思源公开表示:“我们的创新药开始了量变的过程。”

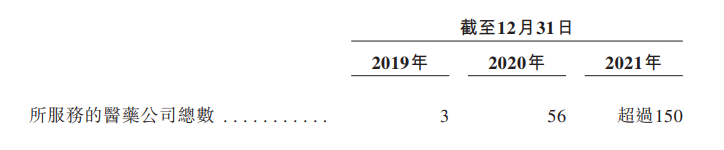

在处方药外流背景下,互联网医疗企业要抓住的不仅仅是患者和医院,更有那些需要变现的药企。就像在圆心科技招股书中,客户、供应商、服务的医药公司数量等等B端的指标,一样在高速增长。

这是一场长期的互助,核心目的是,互联网医疗平台要让自己的角色不止于平台和渠道,而是要为医院、患者、药企带来附加价值。

更准确地说,互联网医疗是服务于就医场景的,场景里有哪些环节,它就应该思考解决这个环节的问题,而不是过度关注互联网自身擅长做什么。

互联网+医疗终究需要两手抓,这是一件难却正确的事。

圆心科技创始人何涛的想法是:“(医药险)这几个要素在传统的体系中是割裂的,现在要看谁能将其联动好,而且这些业务有自己的节奏,有时我们会以某一个业务为杠杆去实现快速的规模化,然后再去进行非对称的竞争。”

相比之下,患者的不信任、医保支付打通速度慢等等“老大难”问题,反而是随着时间最容易解决的。

一百多年前,德国心理学家卡尔·布勒提出“Aha moment”概念——“啊哈时刻”,定义为一个顿悟的节点,让人对之前一些不明朗的局面产生深入认识。

互联网医疗经常被诟病,华丽的表皮之下尽是“问诊+卖药”。但假设有那么少数几家企业,能够从卖药中找到杠杆的支点,撬起更有价值的战略,互联网医疗自然会迎来自己的“啊哈时刻”。